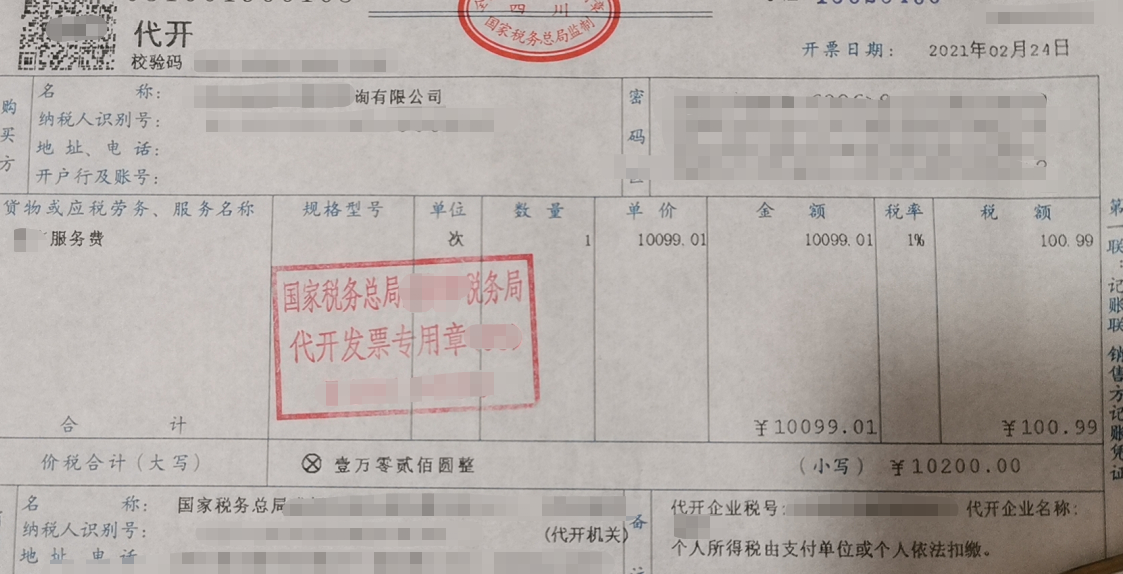

我先问问大家,你有没有收到过这样的发票?

代开的,劳务费发票。什么时候公司会取得这种发票呢?

你比如你请二哥给你讲个课,你请大毛给你出个设计图,你找小A给你找个会场展示的PPT。

二哥、大毛、小A,我们都是人(废话),是自然人,没有税务登记,所以自己是开不出发票的,所以就只能去税务局代开发票。

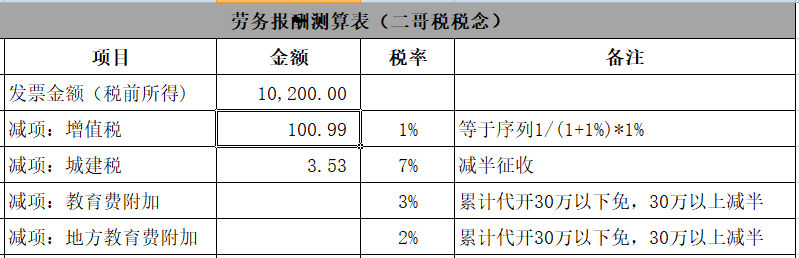

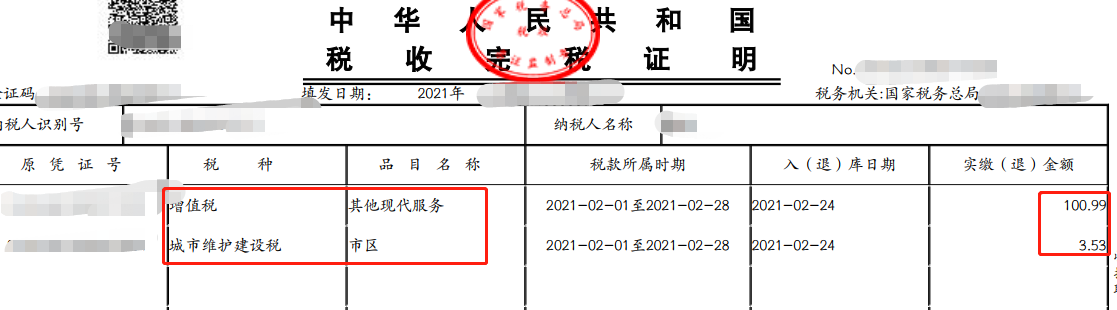

发票代开税务局会扣一些税款,增值税、城建及附加啥的。扣多少呢?二哥给你列一个表格。

注1:个人提供应税(增值税)劳务,按小规模纳税人征收率纳税,疫情期间优惠政策是1%

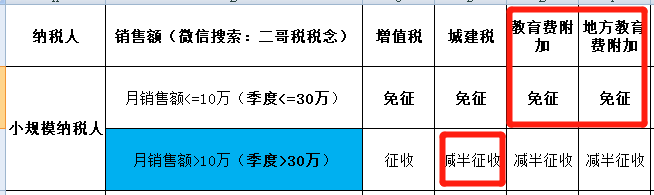

目前个人是没法享受小微免征增值税政策的,按次500,超过500需缴纳增值税。

注2:教育费及地方教育费附加享受季度30万免征(财税[2016]12号),城建税享受减半(财税[2019]13号 )

所以,个人在代开发票时候税务局一般就扣这些,然后给你发票和完税凭证。

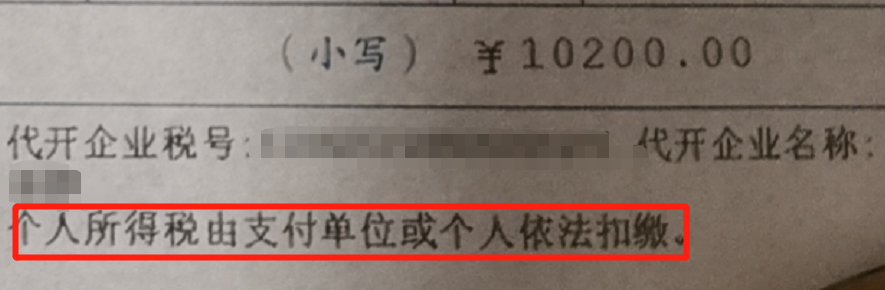

很多企业拿到这张发票,直接就是

借:管理费用-服务费 10200

贷:银行存款 10200

注意!如果这样干,就给自己埋下了税务风险的雷。

你请看发票右下角!

你支付方还需要扣缴个人所得税!

根据个人所得税法以及国家税务总局公告2018年第61号的规定,作为扣缴人的企业在向自然人支付除经营所得以外的其他个人所得项目时,需要履行代扣代缴或者预扣预缴个人所得税的义务,这个扣缴义务是法定的,并不因自然人去代开发票而改变!

很多人财务人会忽略这个,忽略这个有啥后果呢?按照征管法,未依法代扣代缴是要罚款的。

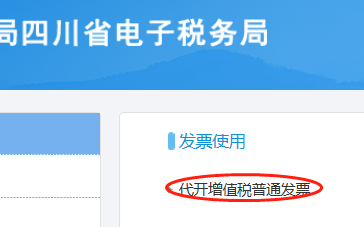

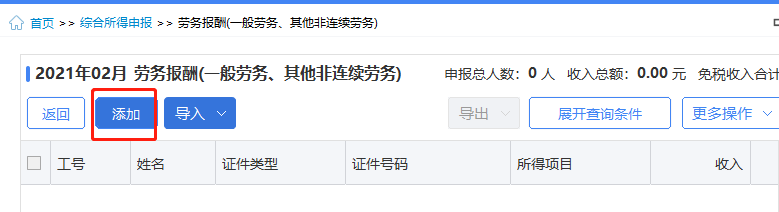

具体怎么扣呢?二哥今天就直接在自然人电子税务局扣缴端给大家实操一下!

就是这玩意!

1、首先你给人采集一个信息(需要对方身份证、电话这些信息,所以如果有公司要求你提供这个信息,不要慌,人家是要给你代扣劳务报酬个税)

如图,在人员信息采集处采集,特别要注意的就是从业类型,这里不能选择雇员,你选了雇员就只能按工资薪金申报了(不能按照劳务报酬),我们这里选择其他。。(这个也是之前很多人问一个员工能不能从同一个公司同时又提供劳务报酬又有工资薪金,这个实操是行不通的,理论上也行不通)

2、添加好了,我们就可以申报了,什么时候支付所属期就是哪个月,你2月支付,那你所属期就是2月,那么就在3月15日之前申报。

因为劳务报酬也是综合所得嘛,所以申报入口也在综合所得模块这里。

具体就是劳务报酬(一般劳务、其他非连续劳务)里面。

3、点进去,添加申报信息

这里主要注意几个数据

注1、收入,就是不含税的劳务收入,发票上的金额就是不含税金额10099.01

注2、费用,指的是劳务报酬预扣预缴时候的一个减除费用

10099.01*20%=2019.80。

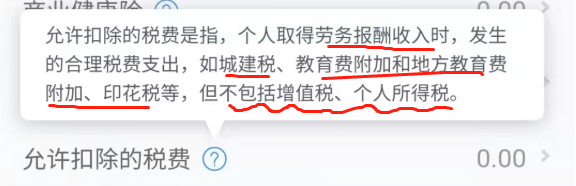

注3、允许扣除的税费,填写按照个人所得税法及其他法律法规规定的,实际可扣除的税费。具体指的什么呢?

所以,我们需要拿到个人的完税证明,把上面的其他税费填写上。

二哥注:这个其他税费真的实际中扣除是五花八门,有些没扣,有些是直接在收入上面减,其实对纳税人最划算的就是在这个栏次填写,放收入项直接减去还少会少扣税费的20%。如果你发现扣缴义务人没给你减,你可以汇算添加上,你如果发现扣缴义务人给你放收入上减了,那没办法,只能以申报的收入为准了。

4、填写完成后保存,我们就进行下一步计算申报了。

这些都是系统自动会算的,然后三方扣款就行了。。

最后分录其实应该是

借:管理费用-服务费 10200

贷:银行存款 8584.86(支付给个人)

贷:应交税费-应交个人所得税1615.14

借:应交税费-应交个人所得税1615.14

贷:银行存款 1615.14

这个时候你会发现,别人不干了,你扣了别人一大块税,虽然你用专业的语言给别人讲,你这个汇算清缴是退税的,但是别人就是不干,没办法,对于有些不可或缺的服务(专家啥的),这个个税只有你承担。

所以,你的分录又变成

借:管理费用-服务费 10200

贷:银行存款 10200(支付给个人)

贷:应交税费-应交个人所得税1615.14

借:营业外支出 1615.14

借:应交税费-应交个人所得税1615.14

贷:银行存款 1615.14

你多支出的个人所得税本身是由自然人自己去缴纳的,现在成了你缴纳,也自然就是你的一个成本事项了,而且这样处理你这个还不能所得税前扣除(不是你应该的支出)。

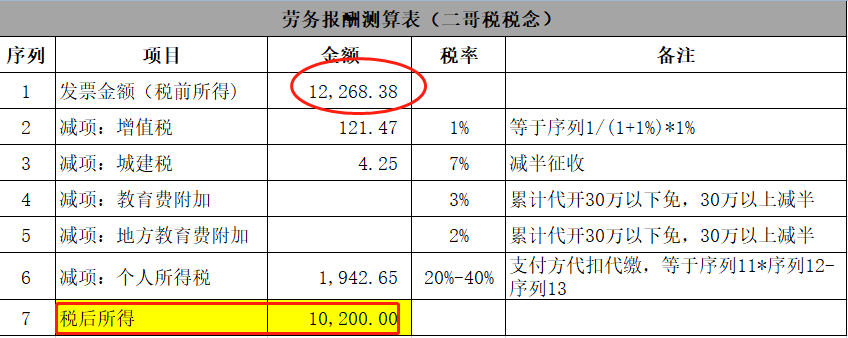

如果企业想全额扣除,有一个办法就是保证个人到手10200,然后反算一个税前收入,以这个税前收入开发票(相当于我们提供了劳务费的价格)。

比如二哥用Excel公式自动反算一个(这个反算方法我之前写过,你可以参考这篇文章:领导让我反算税前劳务报酬,我用了不到一分钟搞定),如果你开12268.38的发票(我们把劳务费谈成这个),那刚好代扣个税后,这个人能得到10200。

不过其实整体算下来其实企业实际负担是差不多的,毕竟个人所得税也是20%。但是这样做这个自然人就收获更大了,毕竟他汇算还可以退税。

其实吧,对于劳务报酬的这个税金的问题,实质就是别人不交你就交,那个强势那个利益就能得到保障,但是有一点,你们双方都不能坑国家,都不交,国家是必须得到的。

你如果不代扣,纳税人也不自己交,那事后就有麻烦。

以上就是目前我们取得劳务报酬发票的正常操作,你做对了吗?还是根本没管这些事(查到再说 ,查不到就是幸运,哈哈)