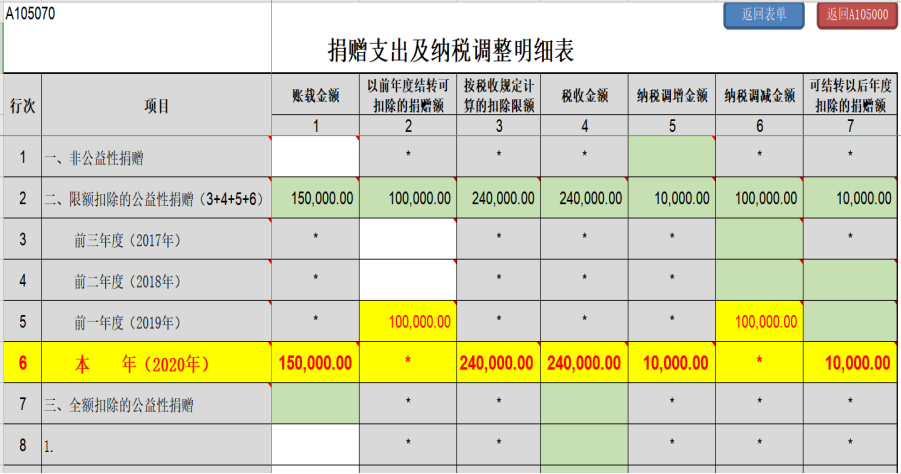

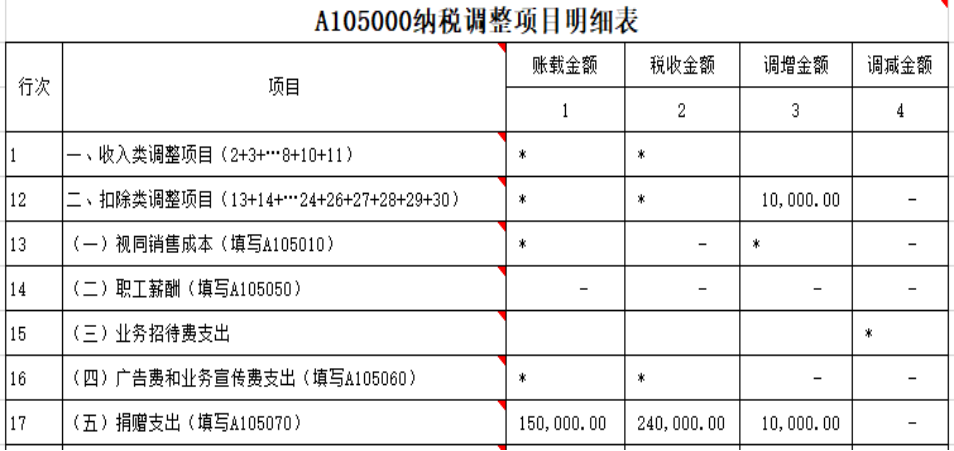

问:能否举个案例来说明一下公益性捐赠税前扣除如何汇缴申报和纳税调整?

案例:

某企业2020年利润总额为200万元,实际发生的符合限额扣除条件的公益性捐赠支出为15万元,2019年结转的公益性捐赠支出为10万元。

请问汇算清缴时如何填报纳税申报表?

答:准予税前扣除的限额=200×12%=24(万元)

在当年税前扣除的公益性捐赠支出为:

2019年结转的10万元+2020年的14万元;

2020年剩余的1万元准予结转以后三年内在计算应纳税所得额时扣除。

问:能否举个案例来说明一下公益性捐赠税前扣除如何汇缴申报和纳税调整?

案例:

某企业2020年利润总额为200万元,实际发生的符合限额扣除条件的公益性捐赠支出为15万元,2019年结转的公益性捐赠支出为10万元。

请问汇算清缴时如何填报纳税申报表?

答:准予税前扣除的限额=200×12%=24(万元)

在当年税前扣除的公益性捐赠支出为:

2019年结转的10万元+2020年的14万元;

2020年剩余的1万元准予结转以后三年内在计算应纳税所得额时扣除。