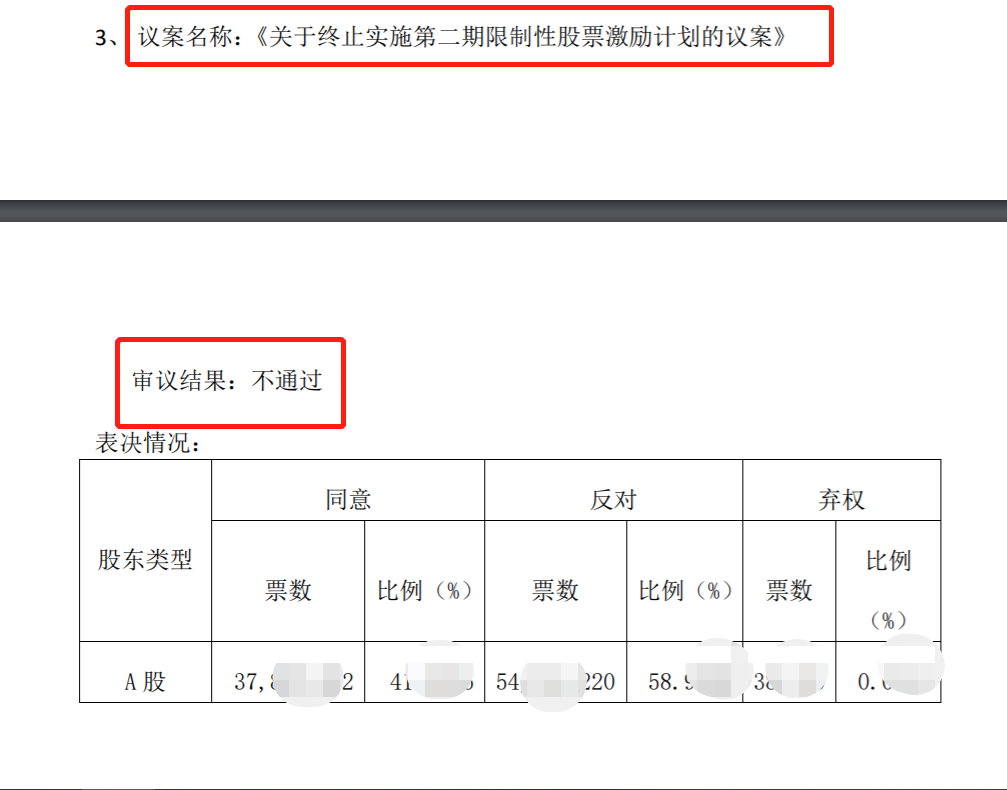

近日,某上市公司召开股东大会,董事会提请股东大会审议的《关于终止实施第X期限制性股票激励计划的议案》 ,审议结果为“不通过”。

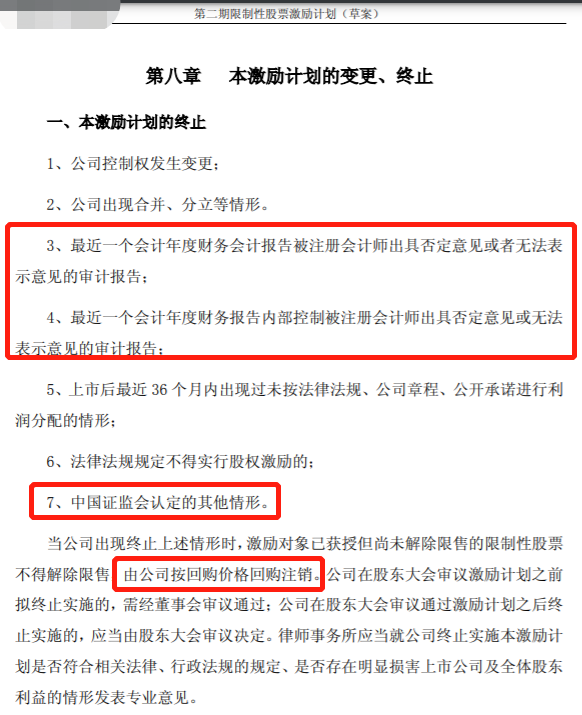

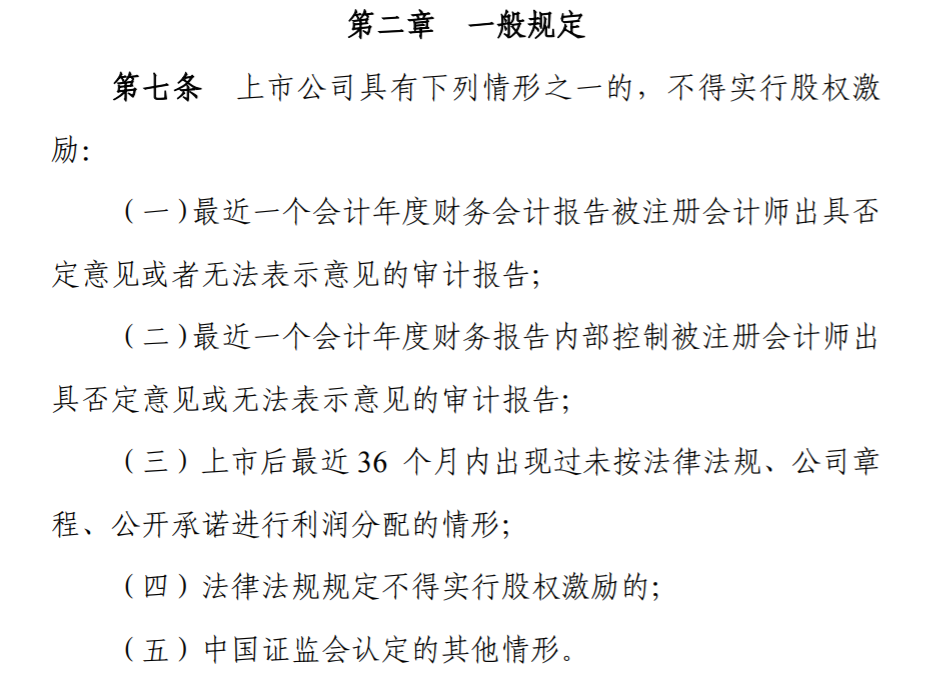

那么问题来了,因为根据该公司当初的股权激励方案,“出现了最近一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告;最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告”,该公司应该终止激励计划,激励对象已获授但尚未解除限售的限制性股票不得解除限售,由公司按回购价格回购注销。

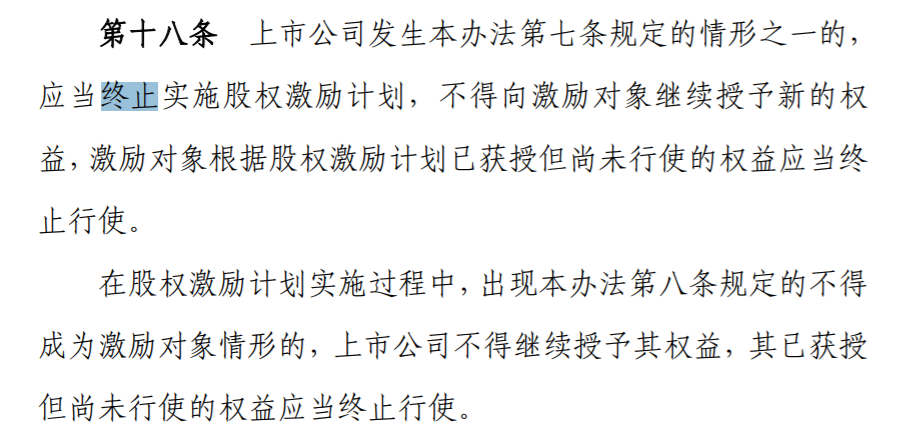

根据《上市公司股权激励管理办法》(中国证券监督管理委员会令第148号修改)第十八条,当上市公司发生该办法第七条规定的情形之一的, 应当终止实施股权激励计划,不得向激励对象继续授予新的权益,激励对象根据股权激励计划已获授但尚未行使的权益应当终止行使。

上市公司股东大会决议,可以与证监会发布的、有效的规章制度相抵触吗?