城市更新业务通常体量大、开发周期长,房地产企业需要承担较高的资金压力。因此,不少房地产企业会采取分期开发的方式来缓解资金压力。由于不同的分期规划也会给土地增值税带来影响,因此笔者将和大家探讨毛利润率指标在城市更新项目土地增值税筹划中的应用。

首先,分期规划会影响项目的土地增值税清算时点。

如果把早期开发的项目单独分期,在达到土地增值税清算时点,便可进行提前清算。由于土地增值税预缴的原因,存在预缴的土地增值税大于实际应该缴纳的情况,因此将早期所开发的土地增值率低的项目通过恰当的分期,进行单独提前清算,可以及时退回多预缴部分的税款。

至于哪些项目适合单独分期进行提前清算,可以参考毛利润率指标,具体指标测算过程如下:

(1)假设不含税收入为:Y,不含税开发成本为:X;

(2)由于在土地增值税清算中,可扣除的相关税金占总可扣除项目金额的比重小,且主要是附加税,因此假设可扣除相关税金为:(Y-X)×9%×12%=0.0108Y-0.0108X;

(3)总可扣除项目金额=1.3×开发成本+可扣除税金额=0.0108Y+1.2892X;

(4)增值额=收入-扣除项目金额=0.9892Y-1.2892X;

(5)土地增值率=增值额/可扣除项目=(0.9892Y-1.2892X)/(0.0108Y+1.2892X);

(6)假设土地增值税预缴率为3%,预缴土地增值税为(1.09Y-Y×3%)×3%=0.0318Y;

(7)如果实际应交土地增值税低于预缴金额,则通常代表土地增值率不超过50%,适用土地增值税税率为30%,因此土地增值税=增值额×30%=0.29676Y-0.38676X

(8)预缴土地增值税大于实际应缴纳税金,则代表:0.0318Y-(0.29676Y-0.38676X)>0,即收入成本比Y/X<145.97%,毛利润率=(Y-X)/Y<31.49%。

因此,项目的预计毛利润率低于31.49%的情况下,单独分期来提前清算能够及时申请退回多预缴的土地增值税。

其次,分期规划影响土地增值税清算的范围。

由于我国土地增值税采用超率累进税率,即增值率越高,土地增值税税负率可能越重。不同的分期项目,如果土地增值率存在较大差异且合并清算能够降低土地增值税适用税率,则合并清算可以有效的减少土地增值税。但是换一个角度来看,在不提高适用土地增值税税率的前提下,可以通过适当分期,将增值率低的项目拆分单独清算,以适用较低的土地增值税税率,从而降低税负,具体可以看如下案例:

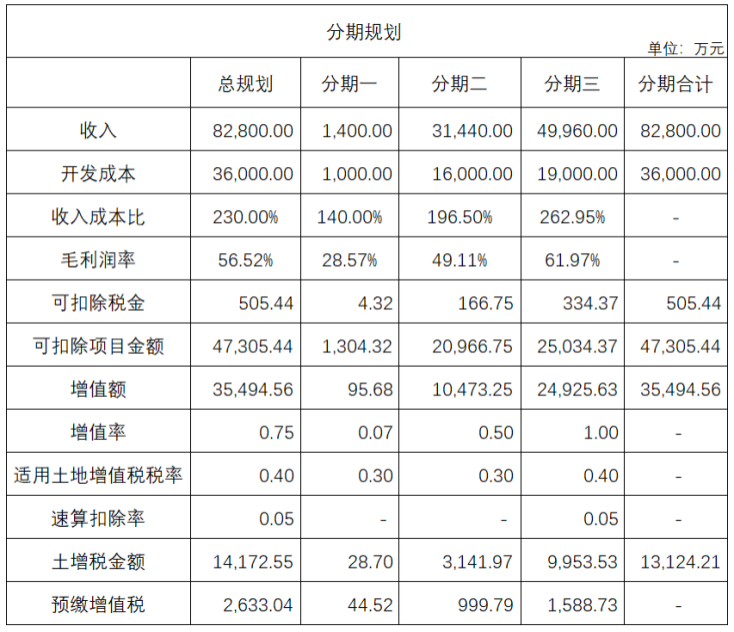

项目总规划的销售收入82,800万元,毛利润率为56.52%,土地增值率为75%,如果合并清算,适用土地增值税税率为40%,应交土地增值税14,172.55万元。由于总规划的土地增值率未达到100%,因此在40%税率这一档次的土地增值率区间仍然具有通过分期规划来分开清算的节税空间。

假设将项目整体划分为三期:

第一期实现销售收入1400万元,毛利润率为28.57%,实际应缴纳的土地增值税为28.70万元,由于按照3%预缴的土地增值税大于实际应缴纳的税额,所以安排在第一期开发销售,可以尽快申请土地增值税退税。

第二期实现销售收入31,440万元,毛利润率为49.11%,土地增值率为49.95%,适用的土地增值税税率为30%,应缴纳土地增值税为3,141.97万元。

第三期实现销售收入49,960万元,毛利率为61.97%,土地增值率为99.57%,适用土地增值税税率40%,应缴纳土地增值税9,953.53万元。如果分期清算,合计应缴纳的土地增值税为13,124.21万元,相比合并清算,减少土地增值税1,048.34万元。因此可以通过合理的分期规划,降低土地增值税金额。

通过上述案例可知,如果总体规划的土地增值率远未达到50%,100%,200%三个临界值的,则存在通过项目分期单独清算来减少土地增值税的节税空间,而在实务中可将土地增值率这三个临界值对应的毛利润率作为初步判断的依据,土地增值率的三个临界值对应的毛利润率可参考如下表:

最后,笔者提醒,上述毛利润率是根据土地增值税的口径计算得出,需要注意财务报表的毛利润率计算口径与土地增值税计算口径的区别,在实务中做好调整或预留安全边际。