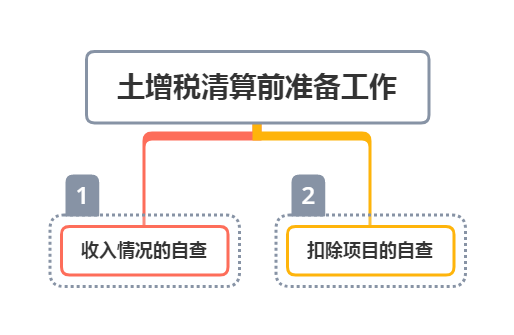

土增税清算前的准备工作关系到清算税负的高低,对清算结果有决定性的影响。

做好清算前期准备工作就是要做到心中有数,有的放矢。

一、清算资料务必详尽

在准备阶段务必收集详细的清算资料,并同时设计至少两个以上的清算方案,通过税收筹划选取对企业最有利的一个清算方案并全力以赴争取达成。

土地增值税清算过程中

税务局会要求项目提供很多相关资料,项目应该提前了解清楚,提前着手资料的收集和整理工作。

各地区的税务机关要求的资料,可能根据地域的不同而有不同的要求,但大致可以归纳为以下几大类:

①

土地取得环节资料:土地取得信息、完税信息、拆迁相关信息、有关土地成本的相关凭证及其他相关资料等;

②

项目立项环节资料:项目立项批准文件、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证等;

③

建筑施工环节资料:开发成本费用、重要合同管理(50万以上)、以及其他相关资料等;

④

预售销售环节资料:房源信息登记、销售合同登记、房款收取结算登记、房地产销售合同及不动产发票、销售明细表等;

⑤

竣备验收环节资料:工程综合验收报告、工程竣工验收备案证、房屋面积实测报告等。

二、加强与中介机构的沟通

加强与中介机构的沟通争取对公司最有利的清算方案。

税务机关为了规避执法风险一般会要求公司聘请第三方税审事务所介入土地增值税清算,并出具清算报告供税务局作为参考。

而第三方税审事务所大多与税务机关有长期合作的关系,我们应利用中介机构争取对公司最有利的清算方案。

在第三方税审事务所进场前,项目应该根据税法的相关规定,提前对项目的土增税清算数据进行摸底测算,了解并选择对项目更有利的分摊方式,并对发现的风险提前进行预警和解决。

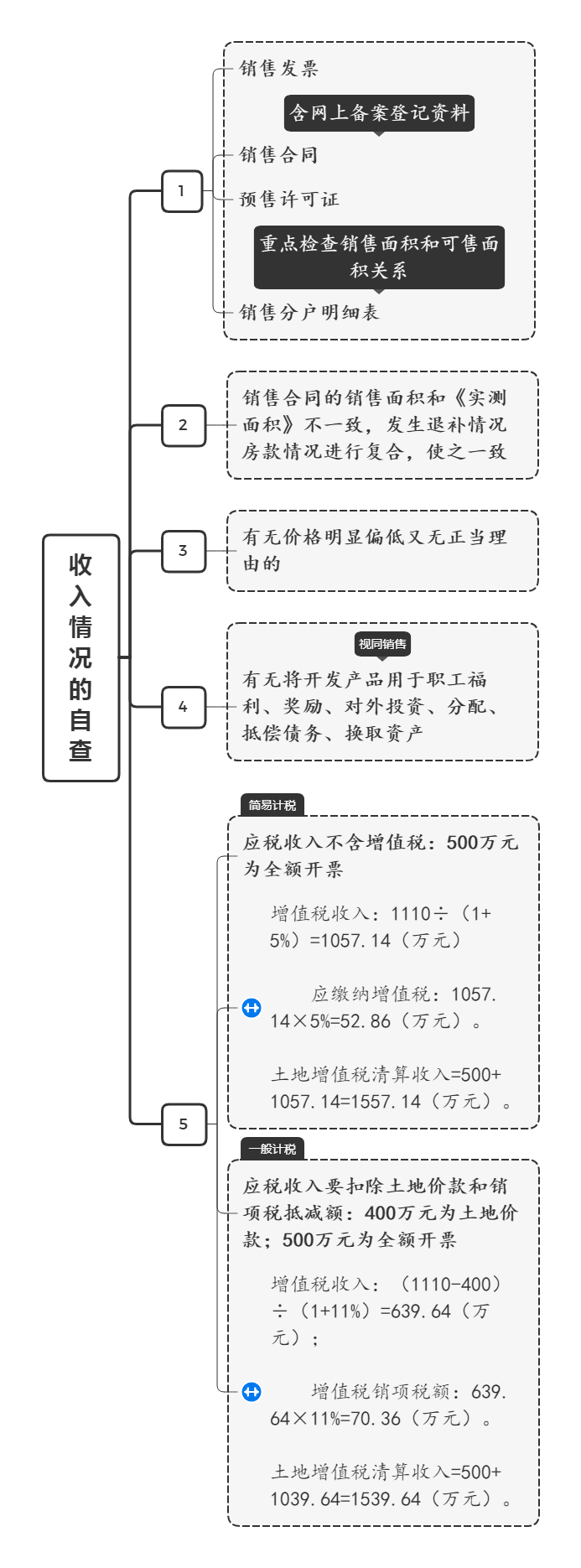

土地增值税测算数据主要包含两大块,一是房地产收入,二是扣除项目。项目在测算过程中需要对以下总结归纳点进行重点关注:

1、转让房地产收入

1

土地增值税需要区分物业类型分别进行数据统计和测算。按照税法要求,物业类型分为:普通住宅、非普通住宅、非住宅开发产品;

2

测算过程中,需要使用到土地面积、建筑面积、可售面积、已售建筑面积等面积数据。项目应该确保这些面积数据准确,并且能够提供有效依据备查;

3

销售率=已售面积/可售面积,这个比率决定了扣除项目实际可以扣除的比例;

4

收入明细须确保准确,依据为销售台账及房管局备案系统的项目清册;

5

营改增之后,项目在统计数据时,要区分营业税、增值税收款,做好价税分离。

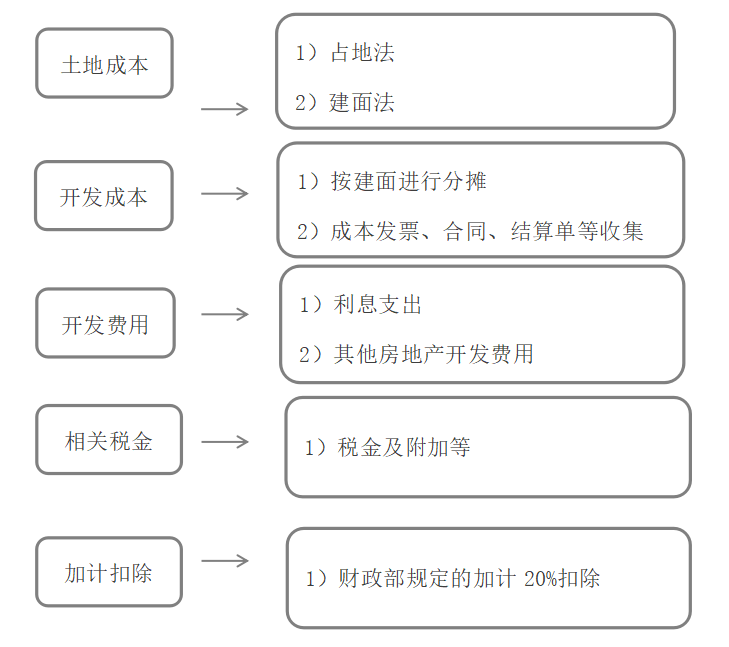

2、扣除项目

土地增值税清算中的扣除项目如下所示:

土地增值税清算工作的步骤

根据《国家税务总局关于土地增值税清算若干问题的通知》(国税发【2006】187号)规定,对房地产开发企业的土地增值税清算工作一般应按如下步骤开展:

一、确认房地产项目工程是否全部竣工及其销售比例,认定是否具备清算条件

其中销售比例达到85%,是指已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的。

二、确定土地增值税的核算单位

土地增值税清算单位的确认,关系到增值税税负的高低。因此合理地确认核算单位,是土地增值税清算的一个重要环节。应严格按照国税发【2006】187号文件规定和各地制定的土地增值税清算管理办法执行。

三、选择合理的成本费用分摊方法

在多项目的房地产开发中,公共配套设施费用必须用正确的方法分摊到土地增值税的清算项目中去。

《土地增值税暂行条例实施细则》第九条规定,纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定,可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。国税发【2006】187号文件规定,属于多个房地产项目共同的成本费用,应按清算项目可售建筑面积占多个项目可售总建筑面积的比例或其他合理的方法,计算确定清算项目的扣除金额。

四、确认销售收入并归集开发成本

在销售收入确认方面,与会计制度规定的收入确认原则基本一致,不同之处是,税收上还有视同销售问题。

税法规定:对房地产开发企业将开发产品用于职工福利、奖励、对外投资(房地产)、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:

①按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;

②由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

按开发项目归集开发成本,并按选择确定的分摊方法,计算出已转让房地产的开发成本。

五、分离并归集利息支出

按税法规定,房地产开发企业开发项目完工前的利息支出计入开发成本,完工后计入财务费用。因此,清算中必须将利息支出从开发成本和财务费用中分离出来单列,即开发成本中不包含利息支出。

六、确定是否有按规定不能进行附加扣除的支付土地价款及开发成本

根据《土地增值税暂行条例》第六条规定,对从事房地产开发的纳税人可按本条支付土地价款和开发成本规定计算的金额之和,加计20%的扣除。但前提必须是从事房地产开发的纳税人,可扣除的条件是进行“开发”,即使是房地产企业,购入未经开发的土地及房产进行出售,也不可以加计扣除20%。

另外,根据财税字【1995】48号文件规定,对于县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,可作为转让房地产所取得的收入计税;

如果代收费用来计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入。对于代收费用作为转让收入计税的,在计算扣除项目金额时,可予以扣除,但不允许作为加计20%扣除的基数。

七、计算增值额并计算应缴土地增值税

注意:应缴土地增值税与平时预缴的土地增值税金额比较,应缴金额小于预缴金额,则申请退税;否则,应补缴土地增值税。