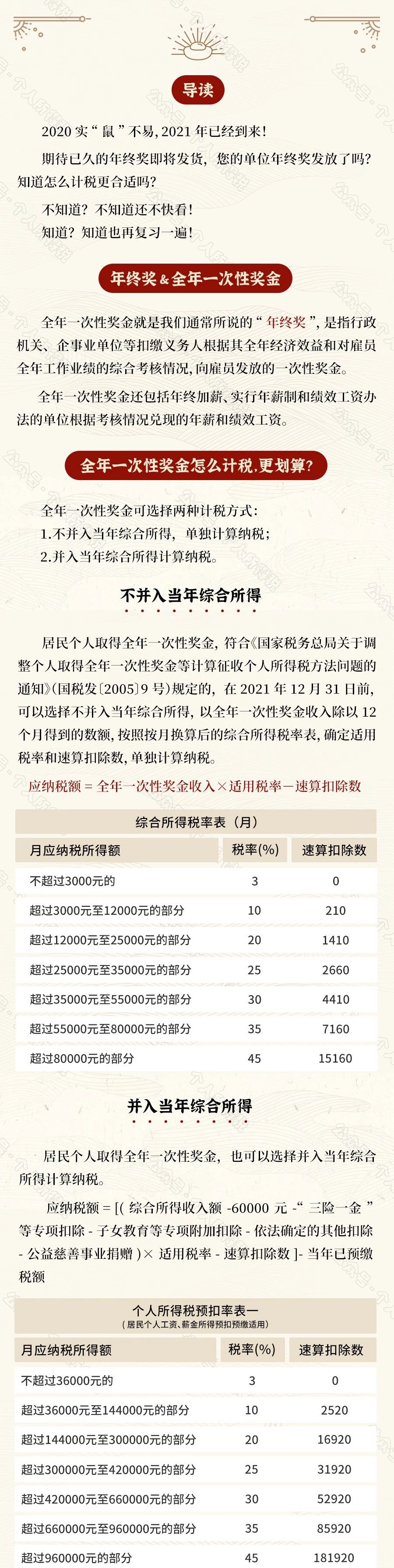

选择单独计算还是选择并入综合所得?

小颖言税

1.当综合所得的应纳税所得额<0,选择并入;

理解:应纳税所得额=综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)<0,全年一次性奖金并入后能够扣除综合所得未扣完的扣除数,并且速算扣除数也大于按月换算的。建议低收入者选择并入纳税。

2.当综合所得的应纳税所得额+全年一次性奖金≤36000元,两种选择都一样;

理解:无论是否合并税率级次都是在第一档:税率3%,速算扣除数0。

3.综合所得的应纳税所得额+全年一次性奖金>36000元,需要具体分析,收入高者也可能并入纳税更优惠,但是如果能够自主分配年终奖和综合所得数额,最优方法一定是全年一次性奖金单独计税。

案例:居民个人小刘 2019 年 1 月从单位取得 2018 年度全年一次奖金 300000 元,2019 年全年工资 120000 元,不考虑三险一金,无其他所得收入,专项附加扣除 12000 元。如何计缴个人所得税?

1.如选择全年一次性奖 300000 元单独计算:

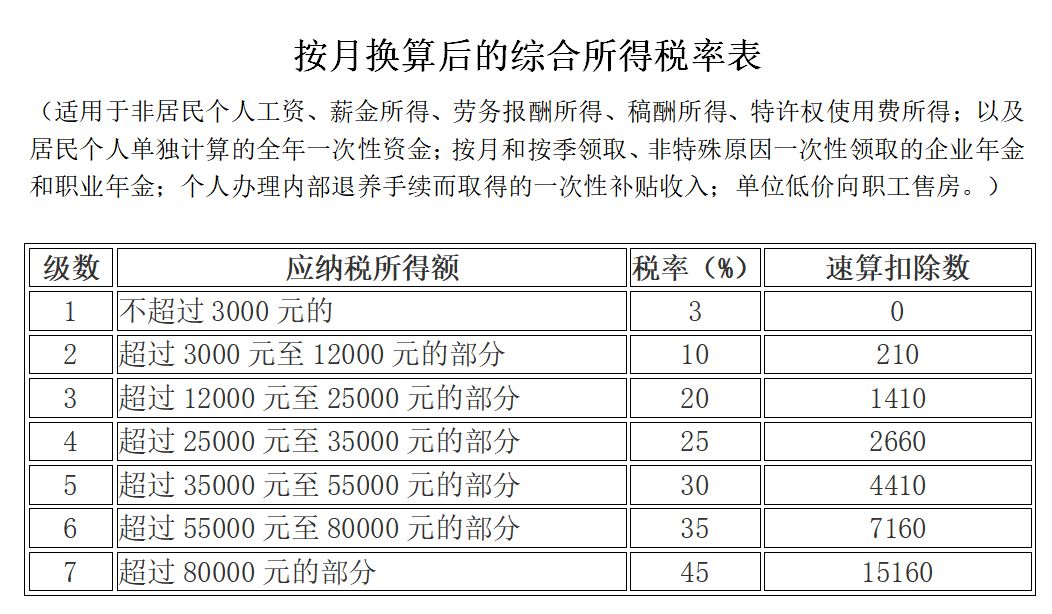

确定适用税率和速算扣除数:300000÷12=25000(元)

适用税率 20%,速算扣除数 1410。

全年一次性奖应纳个人所得税=300000×20%-1410=58590(元)

综合所得应纳个人所得税=(120000-60000-12000)×10%-2520=2280(元)

全年应纳个人所得税:58590+2280=60870(元)

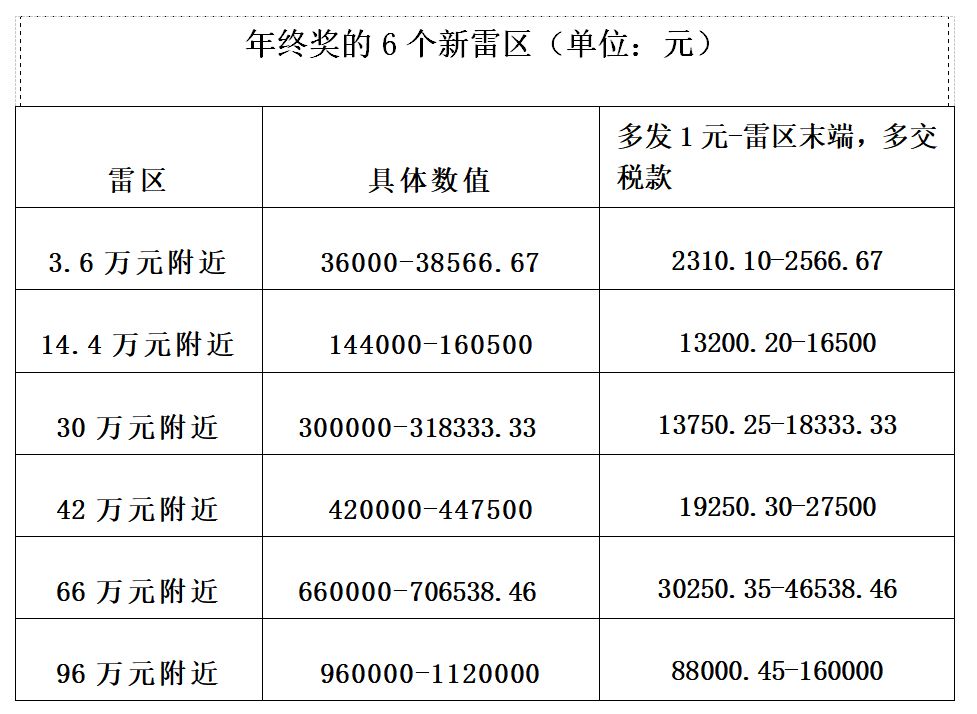

2.如选择全年一次性奖 300000 元并入 2019 年综合所得计算纳税,适用税率25%,速算扣除数31920元:

全年应纳个人所得税:(300000+120000-60000-12000)×25%-31920=55080(元)

选择并入纳税更优惠,主要差别是在速算扣除数,单独计算时扣除月扣除数,并入计算时扣除年扣除数。

3.如能够自主分配,将奖金调成36000元单独发放,另外264000元并入当月工资发放并入综合所得。

年终奖应纳个人所得税:36000×3%=1080元;

综合所得应纳个人所得税:(264000+120000-60000-12000)×25%-31920=46080(元)

全年应纳个人所得税:46080+1080=47160元。

可见自主分配,全年一次性奖金单独计算最优。

提醒注意三点,一是假设一开始就选择了合并计算,汇算清缴一般不能重新选择单独计算,制度这样设计主要是为了防止人为调节全年一次性奖金大小,降低综合所得税率所在级数,达到少到税款。二是全年一次性奖金政策适用居民个人,非居民个人取得全年一次性奖金,按照工资薪金所得相关规定计算缴纳个人所得税;三是选择单独计算全年一次性奖金时,要注意避开雷区,详见下文。

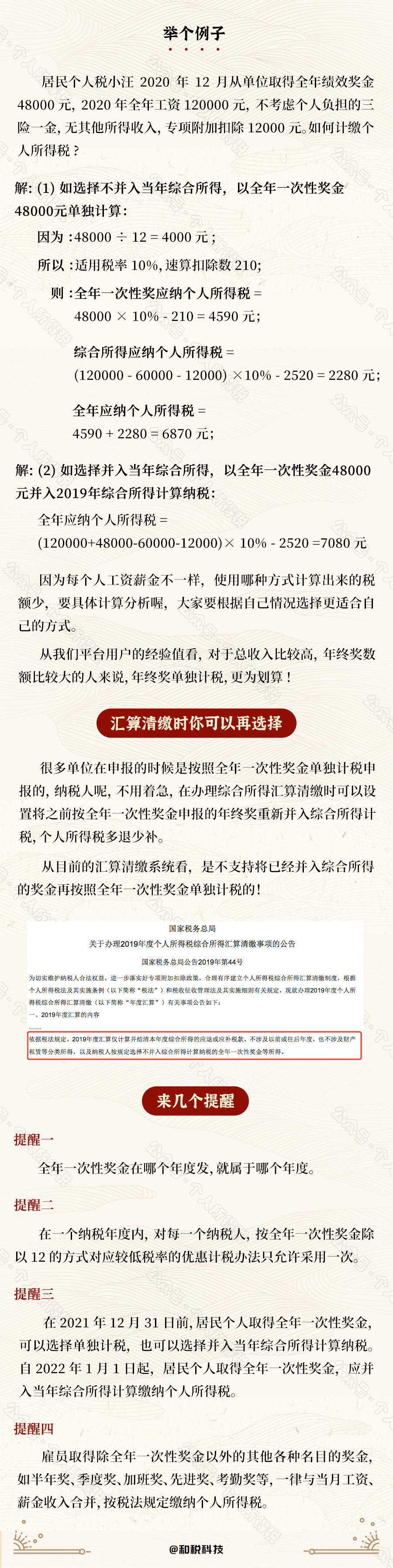

全年一次性奖金的雷区

小颖言税

年终奖选择单独计算,不并入综合所得计算时可能会遇到雷区,雷区位于税率表每个区间上限数×12附近,不含本数:

对比年税率表:

案例:2019年12月某公司发年终奖,发给甲144000元;发给乙144001元,比甲多发1元;发给丙160500元,比甲多发16500元;假设该公司选择不并入当年综合所得单独计算纳税。

甲,年终奖144000元:

第一步,144000除以12=12000元;

第二步,找税率表,确定税率为10%,速算扣除数为210元;

第三步,计算应纳税额=全年一次性奖金收入×适用税率-速算扣除数=144000×10%-210=14190元;

第四步,代扣代缴税款后甲实际到手144000-14190=129810元。

乙,年终奖144001元:

第一步,144001除以12=12000.08元;

第二步,找税率表,确定税率为20%,速算扣除数为1410元;

第三步,计算应纳税额=144001×20%-1410=27390.2元;

第四步,代扣代缴税款后乙实际到手144001-27390.2=116610.8元。

丙,年终奖160500元;

第一步,160500除以12=13375.00元;

第二步,找税率表,确定税率为20%,速算扣除数为1410元;

第三步,计算应纳税额=160500×20%-1410=30690元;

第四步,代扣代缴税款后丙实际到手160500-30690=129810元。

通过比较可以看出,虽然乙比甲多发1元年终奖,但扣税后拿到手的奖金反而比甲少拿13199.2元(116610.8-129810);虽然丙比甲多发16500元,但扣税后拿到手的奖金和甲一样多,均为129810元,多发的16500元就是给国家做贡献了。

本文来源:个人所得税、小颖言税,转载请注明来源。