公众号后台有读者发来这样的留言,说一次性扣除还要做递延,挺麻烦的。

什么是递延?就是递延所得税,会计上要做这个分录。

为什么要做这个分录?可不可以不做这个分录?

我们以案例来说明一下。

假设A公司2018年实现利润总额100万「会计报表上的数字」,企业所得税税率25%,那么问A公司2018年应该缴纳多少企业所得税?

如果没有任何纳税调整事项,那很好,你企业所得税就是100*25=25万。

会计做分录

借:所得税费用 25万

贷:应交税费-应交企业所得税 25万

利润表上,利润总额减去所得税费用等于75万,比较真实的反映了企业当期净利润情况。

但是

但是

请注意,现实中往往所得税并不是按100*25%直接算,因为税务是不认可用会计利润来算企业所得税的,他们认可的是用应纳税所得额来算。

假设你营业外支出里面有个罚款支出1万,不行,这个不能算,这个和生产经营无关,你要加回去(本身已经反映在你会计利润总额里面了)。

100万利润总额+1万=101万,这101万就是应纳税所得额,看到没有,税法说了,扣除不是你想扣,相扣就能扣,我还要用所得税法的规定给你捋一遍。

1万*25%=0.25万

总的结果就是

借:所得税费用 25.25万

贷:应交税费-应交企业所得税25.25万。

这1万块的调整,以后税务局也不会再给你调整回来了,你交的税就交定了,毫无办法!这个就叫税务和会计的永久性差异。

永久性差异,就是因为税法和会计准则两者规定的核算口径的不同,比如一项费用你在账上做了费用,而税法不认这个费用,那么税法中的费用就少,利润就多,缴税就多,而你却无能为力。

它不涉及你和税务局之间未来的欠和收,当期计算了就直接计入当期损益了,结转到未分配利润中去了。

最后的所得税费用是真实的,算出来的当期净利润也非常真实的反映了你企业情况。

那么我们再换种情况看看。

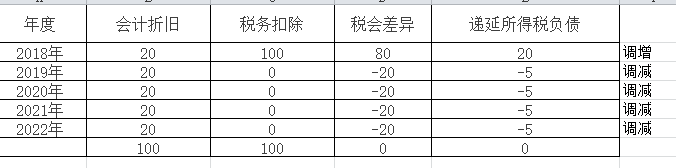

假设企业2018年购进了一台机床,入账原值是100万,当期折旧了20万,这20万是含在了你当期利润总额100万里面,但是我们算企业所得税,不是有政策了嘛,税务局说你的100万可以一次性扣除,大利好。

如果我们用这个政策,那当期税务上就可以让你扣100万,但是呢,你当期利润总额里面只扣了20万(当期按会计折旧计入了20万费用)。

那这个时候我的应纳税所得额就等于100-80=20,调减80万。

所以当期应交企业所得税=80*25%=20万

80万*25%=20万

总的所得税费用的结果就是

借:所得税费用 25万

贷:应交税费-应交企业所得税25万

借:所得税费用 -20万

贷:应交税费-应交企业所得税 -20万

有没有毛病?感觉好像没有,账面上实际税会调整后应交所得税就是5万了,真实记录了当期应交所得税情况,所得税费用合并也变成5万,符合权责发生制吗?

不符合,按照权责发生制的要求,你会计利润本身100万,属于当期的所得税费用就是25万。

现在变成5万了,其中20万是因为税务给了优惠政策,让你后期缴纳税款,如果你按实际支出的税金做所得税费用,最终会无法真实的反应企业当期的净利润情况,导致财务报告当期净利润偏离实际,无法反映企业真实的盈利状况。而这种影响会影响报表使用人对企业当期经营状况的有效判断。

因为你本身只盈利100-25=75万,现在一调整变成了100-5=95万。

中间这差异20万其实仅仅是税务上给的一个优惠政策,而且这个优惠并非永久的,随着时间推移,你要还回去的,说白了这个不是你的盈利,本质是你未来需要支付的一项负债。

所以,这20万缓交的所得税,我们不能计入当期所得税费用,应该调整将其记为企业的一项负债

借:所得税费用 20

贷:递延所得税负债 20

以后年度,我们每年都会涉及税会差异的调整,递延所得税负债也会随着折旧的完成而最终结平。

2019-2022年

借:递延所得税负债 5

贷:所得税费用 5

那么我们能不能直接按照当期实际缴纳的所得税计入所得税费用,不再调整这个递延所得税呢?

执行会计准则的必须要,而执行小企业会计准则的可以不用。小企业会计准则:应付税款法,不用确认递延所得税,不考虑税会差异。

所以,做好台账,是必须的,嫌麻烦可以选择不享受这个优惠政策。