一、政策沿革

(一)《中华人民共和国残疾人保障法》第三十三条规定,国家实行按比例安排残疾人就业制度。国家机关、社会团体、企业事业单位、民办非企业单位应当按照规定的比例安排残疾人就业,并为其选择适当的工种和岗位。达不到规定比例的,按照国家有关规定履行保障残疾人就业义务。

(二)《财政部、国家税务总局、中国残疾人联合会关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税〔2015〕72号),规范残疾人就业保障金的征收使用管理。

(三)财税〔2017〕18号规定,自2017年4月1日起扩大残疾人就业保障金免征范围,设置残疾人就业保障金征收标准上限为当地社会平均工资3倍(含)。

(四)财税〔2018〕39号规定,自2018年4月1日起,将残疾人就业保障金征收标准上限,由当地社会平均工资的3倍降低至2倍。

(五)《关于完善残疾人就业保障金制度 更好促进残疾人就业的总体方案》(发改价格规〔2019〕2015号)从四方面完善了残保金征收政策,自2020年1月1日起实施。一是实行分档征收。将残保金由单一标准征收调整为分档征收,用人单位安排残疾人就业比例1%(含)以上但低于本省(区、市)规定比例的,三年内按应缴费额50%征收;1%以下的,三年内按应缴费额90%征收。二是暂免征收小微企业残保金。对在职职工总数30人(含)以下的企业,暂免征收残保金。三是明确社会平均工资口径。残保金征收标准上限仍按当地社会平均工资的2倍执行,社会平均工资的口径为城镇私营单位和非私营单位就业人员加权平均工资。四是合理认定按比例安排就业形式。用工单位依法以劳务派遣方式接受残疾人在本单位就业的,残联在审核残疾人就业人数时相应计入并加强动态监控。

(六)《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)明确自2020年1月1日起,调整残疾人就业保障金征收政策。

二、思维导图

三、案例分析

甲公司2019年在职职工100人,在职职工年平均工资5.95万元(当地年平均工资2万元),该省规定的安排残疾人就业比例为1.5%,实际安排残疾人就业人数为1人。计算2020年应申报缴纳残疾人保障金金额是多少?

解析:当地年平均工资2万元,残保金征收标准上限为当地社会平均工资的 2 倍,即4万元,用人单位在职职工年平均工资5.95>4万元,按4万元计算,保障金年缴纳额=(100×1.5%-1)×40000=20000元。

根据发改价格规〔2019〕2015号和财政部公告2019年第98号规定,用人单位安排残疾人就业比例达到 1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金,因此,甲公司2020年应申报缴纳残保金20000×50%=10000元。

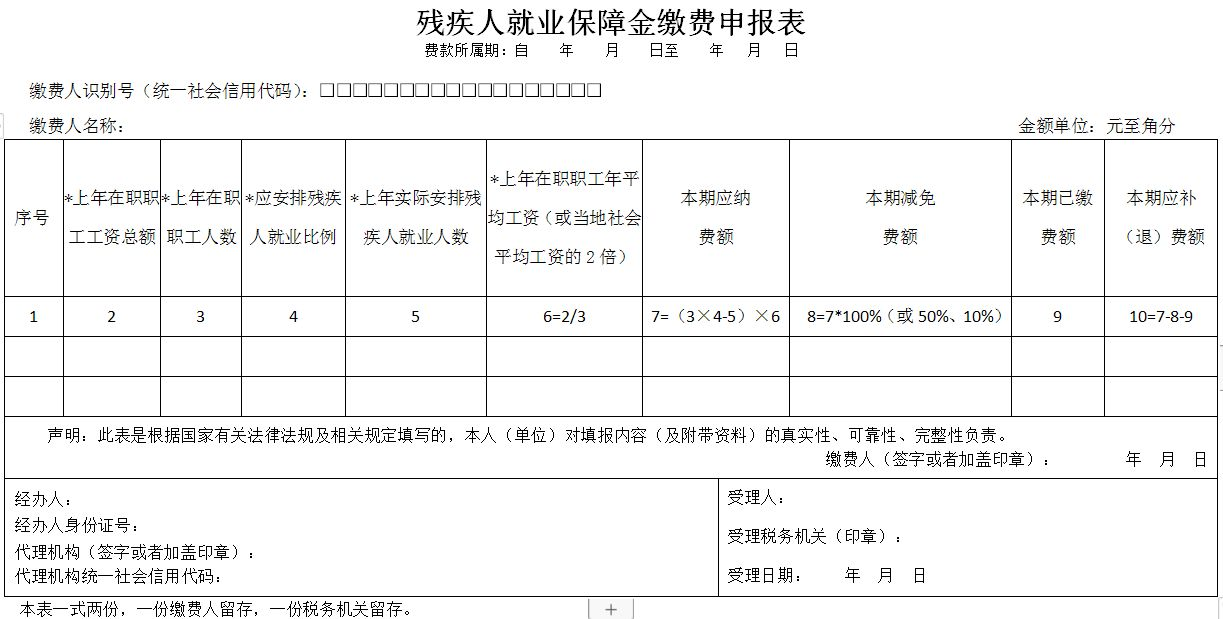

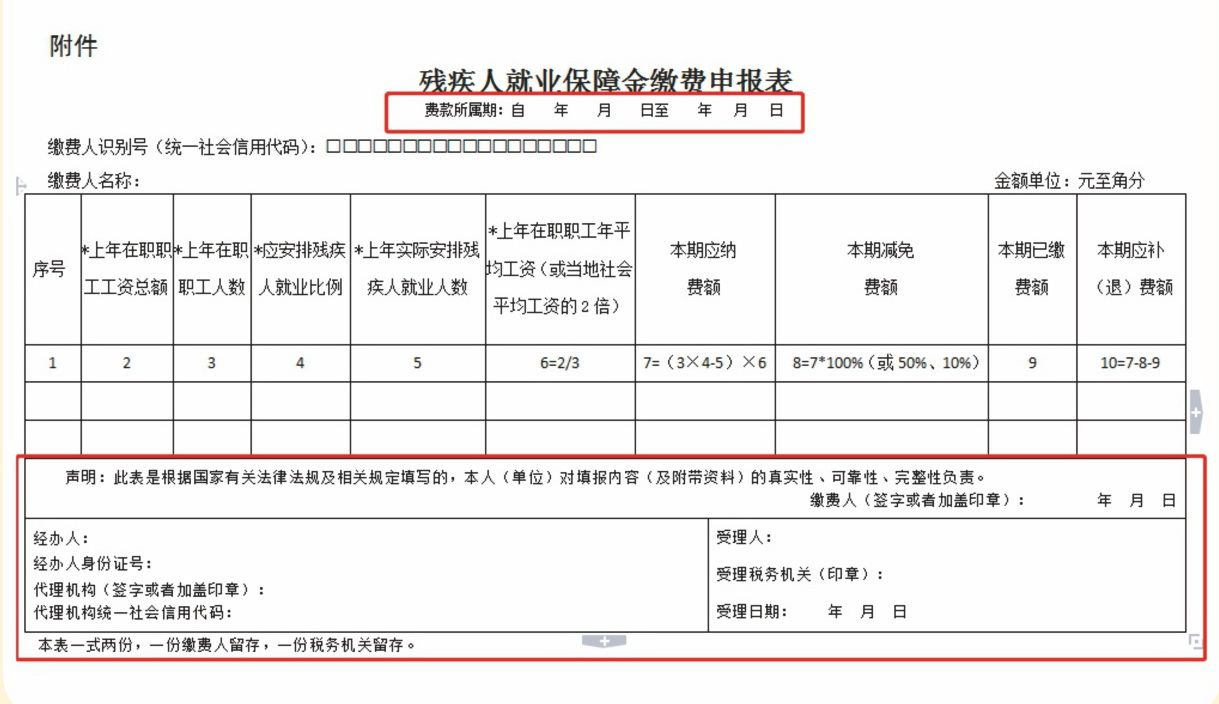

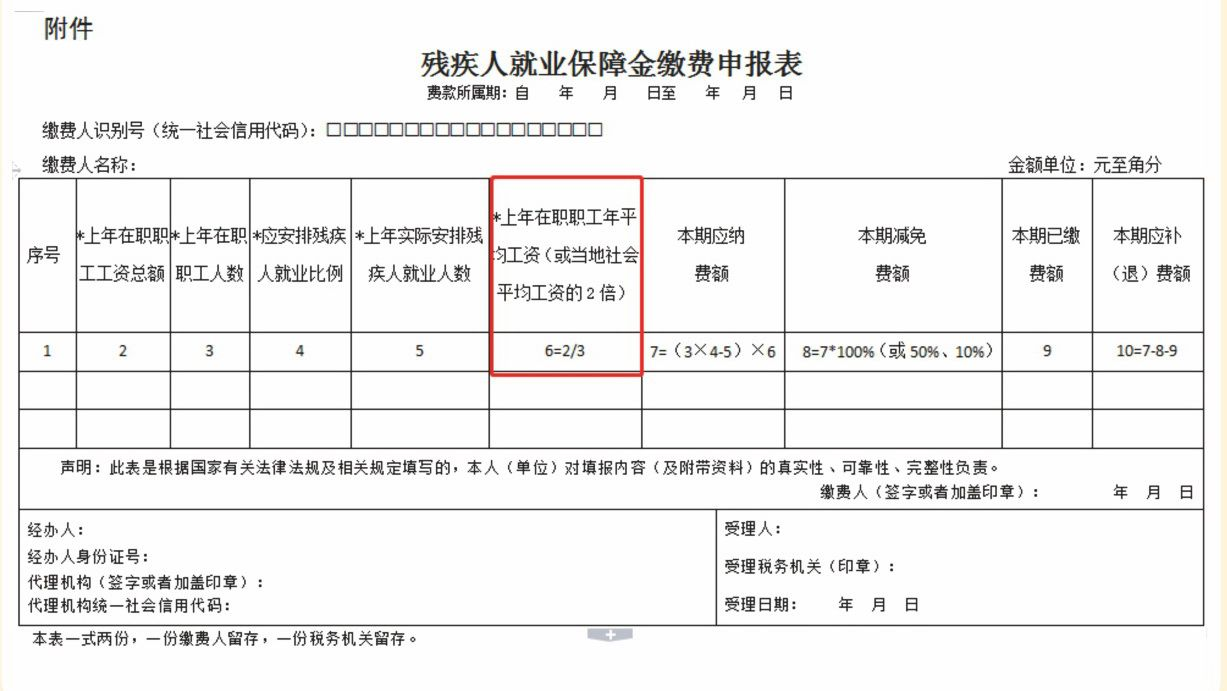

五、申报缴纳

六、会计处理

来源:财政部会计司2020年12月11日的实施问答

企业缴纳残疾人就业保障金应当计入哪个会计科目?

答:企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)的规定,应缴纳的残疾人就业保障金,应当计入“管理费用”科目;企业超比例安排残疾人就业或者为安排残疾人就业做出显著成绩,按规定收到的奖励,计入“其他收益”科目;企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目。

(一)计算应缴纳的残保金时

借:管理费用——残疾人就业保障金

贷:其他应付款

(二)实际上交时

借:其他应付款

贷:银行存款

(三)超比例安排残疾人就业或者为安排残疾人就业做出显著成绩,收到的奖励时:

借:银行存款

贷:其他收益

(四)缴纳滞纳金时

借:营业外支出

贷:银行存款