为什么期末转出多交增值税一直有余额?

这笔转出多交增值税应该怎么处理?

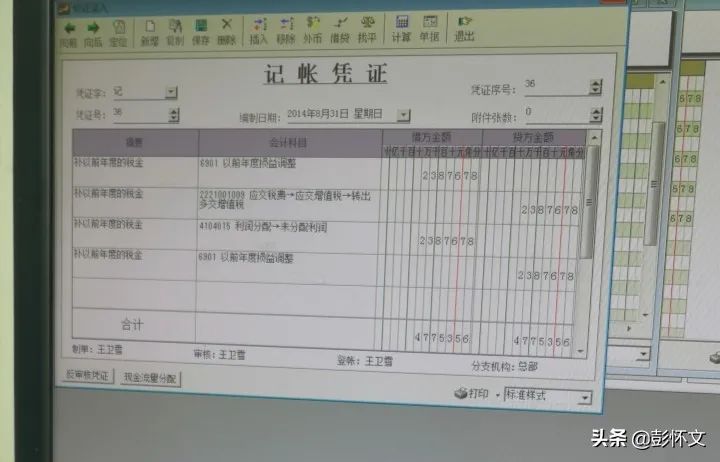

根据截图看,是补缴以前年度的增值税,估计属于以前年度的专票出现问题不得抵扣或者税务局稽查后增值税纳税调增的等情况。

“应交税费-应交增值税(转出多交增值税)”,是用来核算当期正常预缴税金的。现在增值税申报期限企业多数是1个月或1个季度,但是按照《增值税暂行条例》规定,增值税申报纳税期限是可以小于1个月的,比如7天、15天等。如果一个企业增值税纳税申报期限小于1个月,就可能出现预缴税金。

借:应交税费-预交增值税

贷:银行存款

到了月末的时候,对整月应交增值税需要拉通计算,就可能出现多交增值税的情况,这时就需要做如下会计分录:

借:应交税费-未交增值税

贷:应交税费-预交增值税

应交税费-应交增值税(转出多交增值税)

由于现在实务中很少有增值税申报纳税期限低于1个月的,所以“应交税费-应交增值税(转出多交增值税)”这个科目很少使用,而且很多教科书也不会主动提及。

对于企业因为税务稽查等原因查补的增值税,是需要单独核算的,财会(2016)22号文没有提及这部分内容。

对查补的增值税的账务处理,可参照《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发[1988]66号)及《增值税日常稽查办法》(国税发[1988]44号)的有关规定进行处理。

《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发[1988]66号)第二条规定:“关于税款的补征:偷税款的补征入库,应当视纳税人不同情况处理,即:根据检查核实后一般纳税人当期全部的销项税额与进项税额(包括当期留抵税额),重新计算当期全部应纳税额,若应纳税额为正数,应当作补税处理,若应纳税额为负数,应当核减期末留抵税额。”

《增值税日常稽查办法》(国税发[1988]44号)规定:“增值税检查调帐方法:增值税检查后的帐务调整,应设立”应交税金——增值税检查调整“专门帐户。凡检查后应调减帐面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记应交税金-增值税检查调整;凡检查后应调增帐面进项税额或调减销项税额和进项税额转出的数额,借记应交税金-增值税检查调整,贷记有关科目;全部调帐事项入帐后,应结出本帐户的余额,并对该余额进行处理:

1、若余额在借方,全部视同留抵进项税额,按贷方余额数,借记“应交税金-应交增值税(进项税额)”科目,贷记本科目。

2.若余额在贷方,且“应交税金-应交增值税”帐户无余额,按贷方余额数,借记本科目,贷记“应交税金-未交增值”科目。

3.若本帐户余额在贷方,“应交税金-应交增值税”帐户有借方余额且等于或大于这个贷方余额,按贷方余额数,借记本科目,贷记“应交税金??应交增值税”科目。

4.若本帐户余额在贷方,“应交税金-应交增值税”帐户有借方余额但小于这个贷方余额,应将这两个帐户的余额冲出,其差额贷记“应交税金-未交增值税”科目。上述帐务调整应按纳税期逐期进行。”