为了妥善解决增值税一般纳税人(以下简称实际用电单位)通过经营场所出租方、经营场所物业管理单位(以下简称电能表总表单位)向国网河北省电力有限公司或国网冀北电力有限公司(以下统称供电公司)代购电力产品取得进项抵扣问题,根据《中华人民共和国增值税暂行条例》(国务院令第691号)和《财政部 国家税务总局关于增值税、营业税若干政策规定的通知》(财税字〔1994〕26号)等相关规定,现就实际用电单位通过电能表总表单位代购电力产品取得增值税专用发票有关事项公告如下:

一、本公告仅适用于电能表总表单位为非增值税一般纳税人,且实际用电单位为增值税一般纳税人的情形。

电能表总表单位为增值税一般纳税人的,可由其按照电能表总表单位电价直接开具增值税专用发票给实际用电单位。

二、实际用电单位由于生产经营需要租赁经营场所,通过电能表总表单位的电能表向供电公司结算电力产品费用的,如需开具增值税专用发票,提供的以下资料,由供电公司按照扣除农村电网维护费等免税项目金额后的电费开具增值税专用发票:

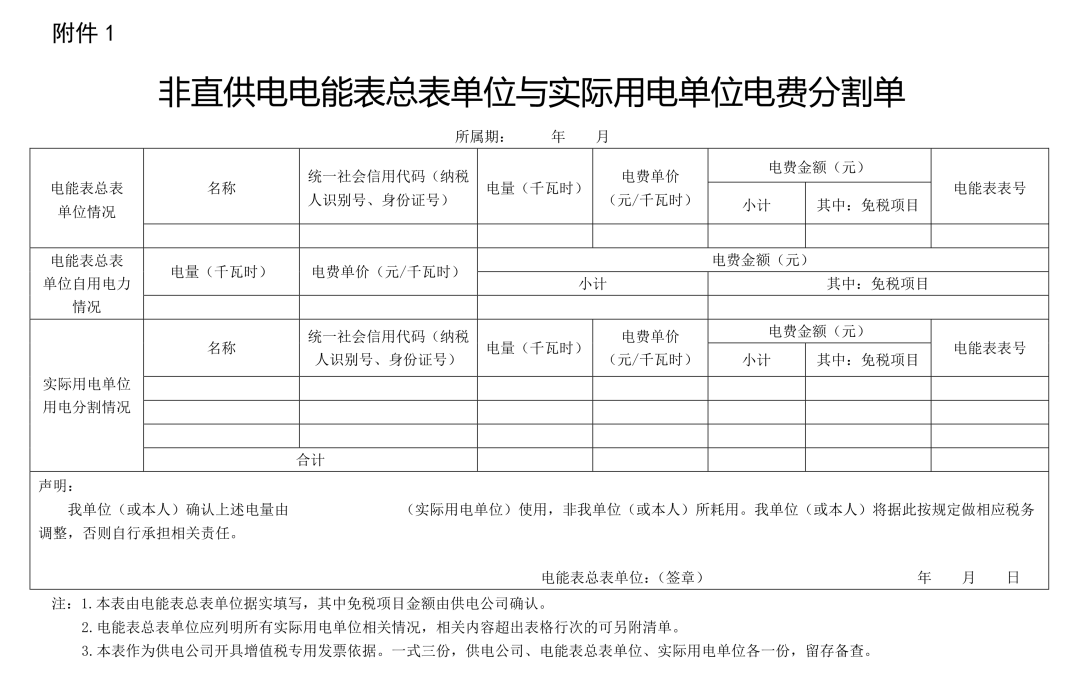

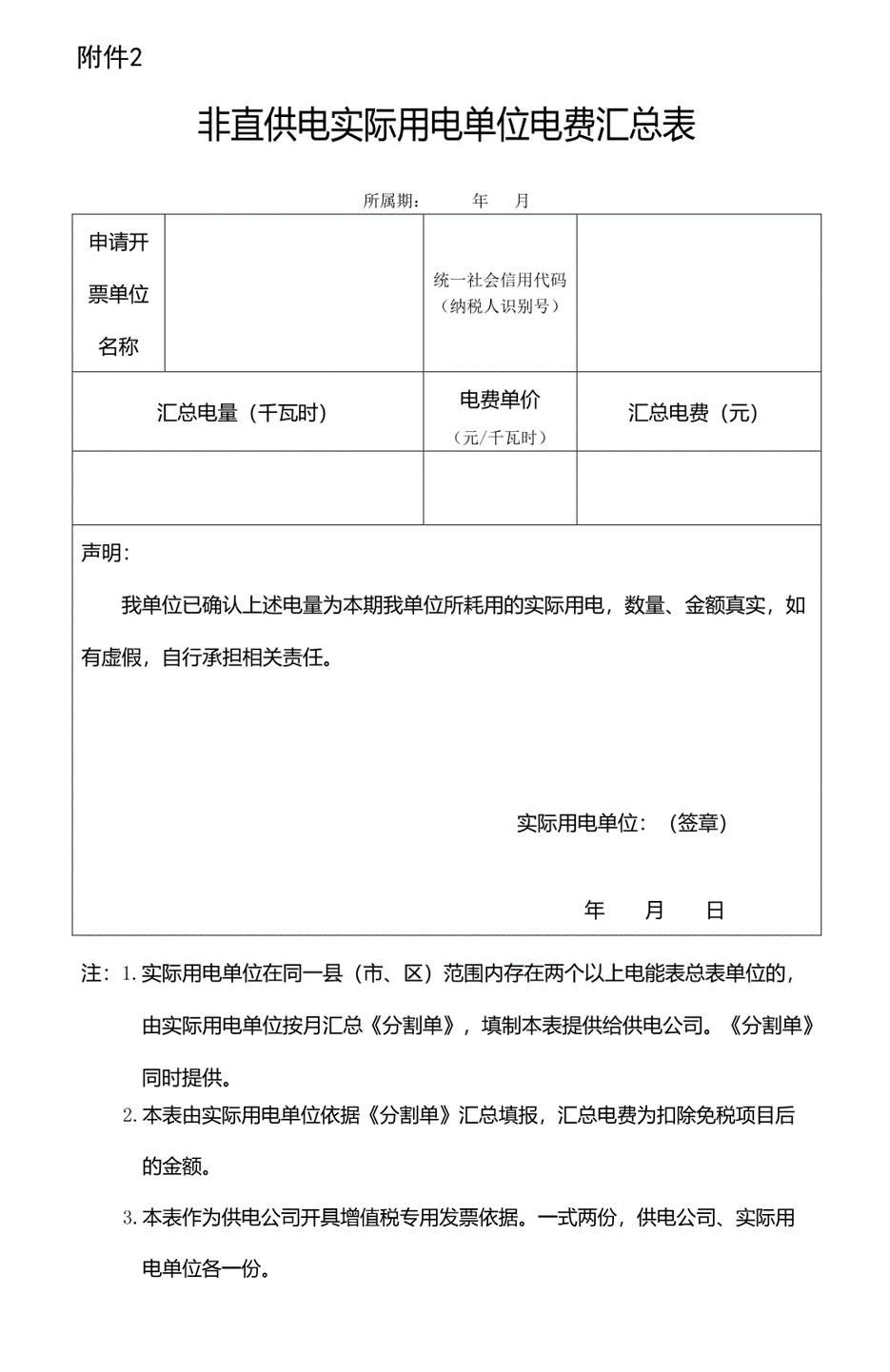

(一)《非直供电电能表总表单位与实际用电单位电费分割单》(以下简称《分割单》,见附件1)、《非直供电实际用电单位电费汇总表》(以下简称《汇总表》,实际用电单位在同一县(市、区)范围内存在两个以上电能表总表单位时提供,见附件2)。

(二)实际用电单位与电能表总表单位的结算凭证(应包含电量、电费信息)。

三、供电公司为实际用电单位开具增值税专用发票时,核对以下信息:

(一)《分割单》《汇总表》表格项目填写是否完整、准确。

(二)实际用电单位提供资料所载单价与电能表总表单位电价是否一致。

(三)实际用电单位的分割电量是否小于等于总表电量。

(四)开票金额是否扣除农村电网维护费等免税项目金额。

四、供电公司对于实际用电单位提供的资料,经核对确认无误的,按照《分割单》注明的电量、单价、金额等,扣除免税项目金额后,向实际用电单位开具增值税专用发票,并在发票“备注栏”注明“非直供电”。

五、实际用电单位、电能表总表单位和供电公司应将《分割单》《汇总表》、结算凭证等资料留存备查,以便核实业务真实性。电能表总表单位和实际用电单位对上述资料的真实性负责。

六、本公告自2019年12月1日起施行。

特此公告。

附件:

1.非直供电电能表总表单位与实际用电单位电费分割单

2.非直供电实际用电单位电费汇总表

国家税务总局河北省税务局

2019年11月18日

{kind=link}

{kind=link}