今早,在微信公众号 税海无涯苦作舟 看到一篇文章,《网传的某省税务局财行处该处理意见值得商榷》。

财税微波很认同税海无涯苦作舟的观点,同时,财税微波亦有问题向该省税务局财产和行为税处请教。

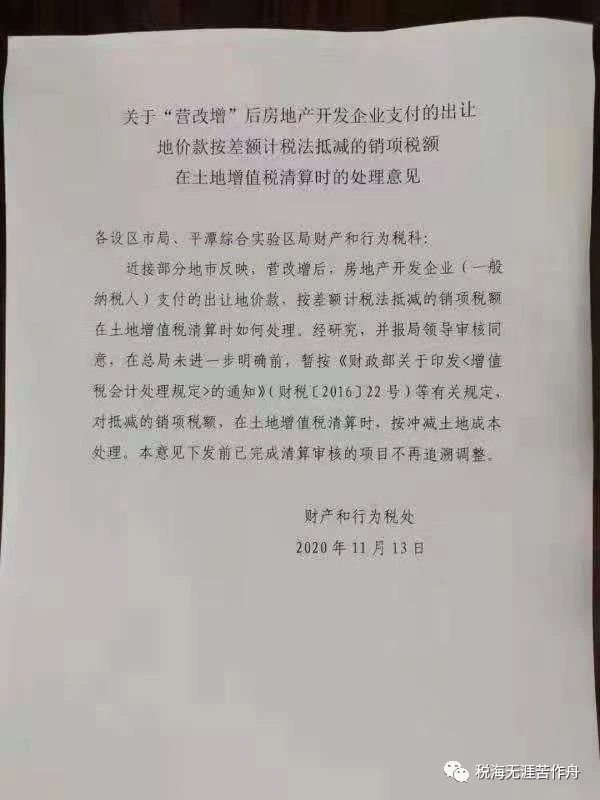

按该处意见,对抵减的销项税额,在土地增值税清算时,按冲减土地成本处理。请问,“冲减土地成本”是神马意思?根据土地增值税暂行条例与实施细则的规定,土地增值税按照纳税人转让房地产所取得的增值额和条例第七条规定的税率计算征收。增值额=转让房地产所取得的收入(包括货币收入、实物收入和其他收入)-取得土地使用权所支付的金额-开发土地的成本、费用-新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格-与转让房地产有关的税金-财政部规定的其他扣除项目。

取得土地使用权所支付的金额,是指纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。

在土地增值税的扣除项目里,并没有“土地成本”这个说法。

如果我们把意见中所说的“土地成本”认为是指纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用,那么在土地增值税清算时,销售额怎么计算呢?

税务总局公告2016年第70号的规定,适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额,土地增值税应税收入=营改增前转让房地产取得的收入(房地产开发企业在营改增后进行房地产开发项目)+营改增后转让房地产取得的不含增值税收入。

营改增后房地产开发企业销售自行开发的房地产项目采用一般计税办法的,按财税〔2016〕36号、43号以及总局公告2016年第18号、第70号等文件的规定,营改增后房地产开发企业销售自行开发的房地产项目采用一般计税办法转让房地产取得的不含增值税收入=全部价款和价外费用/(1+适用税率)+当期允许扣除的土地价款*适用税率/(1+适用税率)。

在土地增值税清算时,房开企业销售自行开发的房地产项目采用一般计税方法的,销售额是按前述财税〔2016〕36号、43号以及总局公告2016年第18号、第70号规定计算?还是按营改增后房地产开发企业销售自行开发的房地产项目采用一般计税办法转让房地产取得的不含增值税收入=全部价款和价外费用/(1+适用税率)计算?

如果收入按前述财税〔2016〕36号、43号以及总局公告2016年第18号、第70号规定计算,纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用,又要按意见中减去抵减的销项税额。那么纳税人就亏大了。

如果不按前述文件计算土地增值税收入,作为一个省税务局的业务自定,应该是没有得到的授权,变更营改增后土地增值税计算方法的。

因此,财税微波想请该省税务局财产和行为税处恕我见识浅陋,告诉我,支付的土地出让金和按国家统一规定交纳的有关费用,怎么取得到允许在销项税额中计算抵扣的进项税额。