昨天,似玉姑娘给我看主管税务机关税源管理股这样一则通知,“企业所得税季度申报表与利润表利润总额不相符”。

我问她是怎么回事。似玉说她也是半路接手的,按以前的负责人告诉她的操作方式做的。

就是他们公司是一家高新技术企业,年度终了企业所得税汇算清缴时,要做研发费用要加计扣除。但这个研发费用加计扣除在季度预缴申报时不允许扣除,只能等到汇算清缴时才能做。

这样子一来,只为他们平常对各种费用、发票把握比较严格,汇算清缴时就会产生退税。一来企业规模不大,发展需要资金;二来办退税的手续,企业觉得比较繁琐。

所以呢,交接工作的时候,那位要离职的负责人就告诉似玉,平时在季度预缴申报时,把研发费用要加计扣除的75%计算出来,直接填在预缴申报表第2行“营业成本”里。这样子,年度汇算清缴时,就不会因为这一块产生退税了。

嗯?貌似不错的办法哦。可是,这样做,真的好吗?

但是,从今年第三季度开始,电子税务局要求在纳税申报时要先填报财务报表,现在就出来了这么件事情。

按现行企业所得税预缴申报规定(国家税务总局公告2020年第12号),预缴申报表第1行“营业收入”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业收入。第2行“营业成本”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业成本。第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。

预缴方式选择“按照实际利润额预缴”的纳税人,“实际利润额”=利润总额+第4行“特定业务计算的应纳税所得额”-第5行“不征税收入”-第6行“免税收入、减计收入、所得减免等优惠金额”-第7行“资产加速折旧、摊销(扣除)调减额”-第8行“弥补以前年度亏损”。

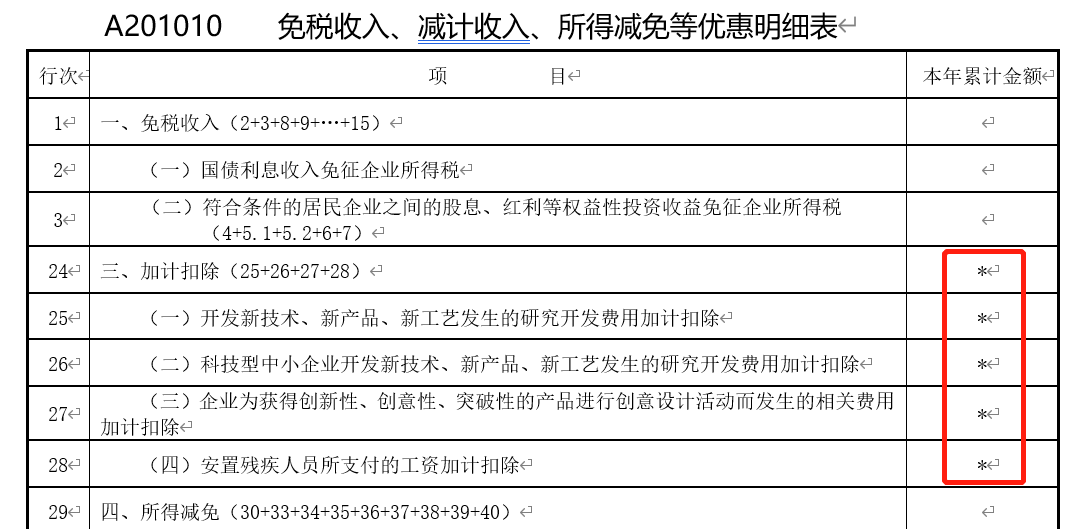

但是,在A201010 免税收入、减计收入、所得减免等优惠明细表填表说明中,明确写有“按照目前税收规定,加计扣除优惠政策汇算清缴时享受,月(季)度预缴纳税申报时不填报第24至28行”。

按企业所得税法及实施条例相关规定,如果税务机关核定企业分月或者分季预缴企业所得税,企业预缴企业所得税时,应当按照实际利润额预缴。

现在这个问题,还真不好说了。编制虚假的计税依据进行申报,从而少(预)缴或不(预)缴企业所得税款,真是不好说啊。

不过,这个问题,有望改变。

《关于国务院第七次大督查收集转办部分意见建议情况的通报》(2020-11-28 08:45 来源:中国政府网,点击左下阅读原文可查看)“二、关于完善保市场主体政策措施的意见建议(五)调整研发费用加计扣除政策享受方式。河南省部分企业反映,根据《企业所得税优惠政策事项办理办法》,研发费用加计扣除优惠政策只能在企业所得税年度汇算清缴时享受,不能在分月或分季度预缴时享受,影响了企业资金流动,不利于企业加大研发投入。建议优化相关申报系统和流程,将研发费用加计扣除政策的享受方式,由年度汇算清缴时享受调整为分月或分季度预缴时享受。(拟转办部门:税务总局、财政部)”。

相信,在2021年,这个问题,会有个说法的。

不过眼前这件事,有没有其他原因呢?我问似玉,有没有可能,是你把会计报表填错了,报表有改变,你纳税申报表填报的是更新后的数字,而财务报表没更新就填报了?

似玉一拍脑袋,“嗯,好像有这回事。我回去查查”。

似玉赶紧一阵风似的走了。

哈哈哈……