今天,我们就来科普一下企业账簿贴花这点儿事儿!

01

哪些账簿需要征收印花税?

《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号) 第六条规定:条例第二条所说的营业账簿,是指单位或者个人记载生产经营活动的财务会计核算账簿。

《国家税务局关于对金融系统营业账簿贴花问题的具体规定》((1988)国税地字第28号)第一条:关于营业账簿与非营业账簿划分的问题的规定,凡银行用以反映资金存贷经营活动、记载经营资金增减变化、核算经营成果的账簿,如各种日记账、明细账和总账都属于营业账簿。

>>>>>>

政策依据:

《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)

《国家税务局关于对金融系统营业账簿贴花问题的具体规定》((1988)国税地字第28号)

02

营业账簿如何计算印花税?

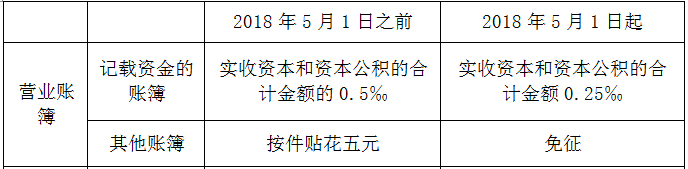

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。其他账簿按件贴花5元。

同时自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

>>>>>>

政策依据:

《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)

《财政部 税务总局关于对营业账簿减免印花税的通知》(财税〔2018〕50号)

03

营业账簿在什么位置贴花?

在营业账簿上贴印花税票,须在账簿首页右上角粘贴,不准粘贴在账夹上。

>>>>>>

政策依据:

《国家税务局关于印花税若干具体问题的规定》((1988)国税地字第25号)

04

跨地区经营的分支机构,其营业账簿如何贴花?

跨地区经营的分支机构使用的营业账簿,应由各分支机构在其所在地缴纳印花税。对上级单位核拨资金的分支机构,其记载资金的账簿按核拨的账面资金数额计税贴花,其他账簿按定额贴花;对上级单位不核拨资金的分支机构,只就其他账簿按定额贴花。为避免对同一资金重复计税贴花,上级单位记载资金的账簿,应按扣除拨给下属机构资金数额后的其余部分计税贴花。

>>>>>>

政策依据:

《国家税务局关于印花税若干具体问题的规定》((1988)国税地字第25号)