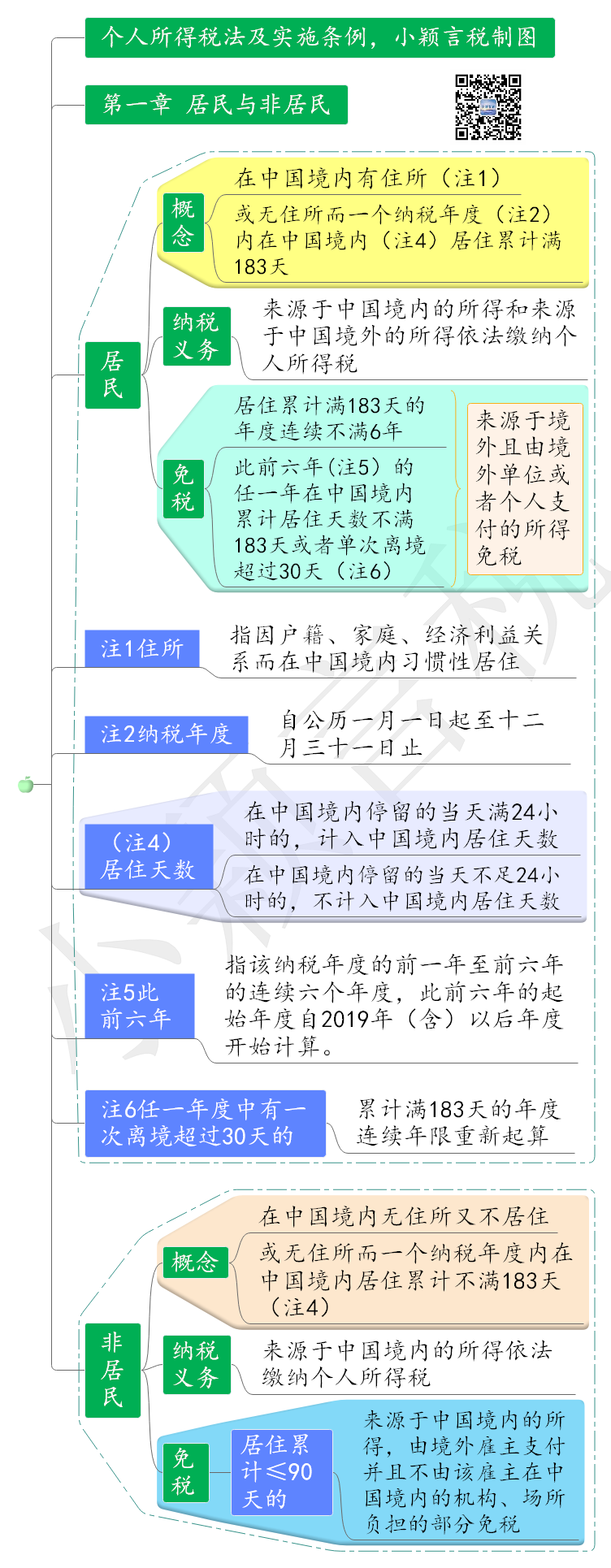

关于住所:

《个人所得税法实施条例》第二条规定,个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

财政部税政司税务总局所得税司税务总局国际税务司《关于非居民个人和无住所居民个人有关个人所得税政策问题的解答》做出了进一步的解释:

11.问:在中国境内有住所个人的“住所”是如何判定的?

答:税法上所称“住所”是一个特定概念,不等同于实物意义上的住房。按照个人所得税法实施条例第二条规定,在境内有住所的个人,是指因户籍、家庭、经济利益关系而在境内习惯性居住的个人。习惯性居住是判定纳税人是居民个人还是非居民个人的一个法律意义上的标准,并不是指实际的居住地或者在某一个特定时期内的居住地。对于因学习、工作、探亲、旅游等原因而在境外居住,在这些原因消除后仍然回到中国境内居住的个人,则中国为该纳税人的习惯性居住地,即该个人属于在中国境内有住所。

对于境外个人仅因学习、工作、探亲、旅游等原因而在中国境内居住,待上述原因消除后该境外个人仍然回到境外居住的,其习惯性居住地不在境内,即使该境外个人在境内购买住房,也不会被认定为境内有住所的个人。

例:20世纪80年代末因让球风波离开中国、远嫁日本的著名乒乓球女运动员何智丽,后来加入了日本国籍,改名小山智丽,在1994年广岛亚运会上击败邓亚萍,夺得乒乓球女子单打冠军,假如当年何智丽离开中国后,在中国的住房没有卖,但由于她的习惯性居住地已变为日本,因此不能认为她在我国境内有“住所”。