财政部、税务总局2020年第25号公告规定,自2020年1月1日至2020年12月31日,免征文化事业建设费。还剩最后两个月,您享受了吗?

政策细节一起来了解下!

01

免征对象

免征对象为缴纳文化事业建设费的广告业和娱乐业缴费人。

知识拓展:

广告服务:指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告的策划、设计、制作、发布、播映、宣传、展示等。

娱乐服务:指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。”

02

免征期限

免征期限为费款所属期2020年1月1日至2020年12月31日。

政策延伸

自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;

自2019年7月1日至2024年12月31日,我省对归属地方收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征。

03

减免申报

享受文化事业建设费免征,需根据实际情况如实填写申报表。电子税务局设置了政策提醒功能,会自动判断免征,对所属期2020年1月1日至2020年12月31日的文化事业建设费自动完成免征申报。

政策延伸

已缴纳费款所属期2020年1月1日至2020年12月31日的文化事业建设费的,可以向主管税务机关申请退还或抵减以后应当缴纳的文化事业建设费。

热 点 问 答

问题一

在享受免征期间,允许扣除的广告发布费应当如何处理?是到2021年再填写,还是正常填写减除项目部分?

答:广告发布费正常填写减除项目部分,对于计算后的应缴纳费额予以免征。

问题二

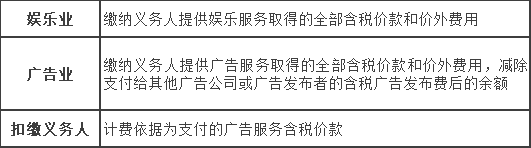

文化事业建设费“计费销售额”如何计算呢”?

答:如下图所示: