房地产销售房屋,搭赠电视等礼品能按照国税发[1993]154号开具带折扣的发票吗?

留言时间:2020-05-09

房地产企业对成功签约客户,实行搭赠电视、洗衣机、汽车等礼品,如何开具折扣发票,从而正确利用国税发[1993]154号第二条第(二)项的规定?

正常情况下房地产企业在未交房前,收款都是按预收款项目开具不含税率的发票,正常预交税款。

《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

答复机构:河南省税务局

答复时间:2020-05-11

答复内容:

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

一、根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第四条规定:“单位或者个体工商户的下列行为,视同销售货物:……(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”

二、根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条规定:“下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。(三)财政部和国家税务总局规定的其他情形。

三、根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)的规定,(五)企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

四、根据《国家税务总局关于印发《增值税若干具体问题的规定》的通知》(国税发〔1993〕154号)的规定,(二)纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

五、根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)的规定,《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发〔1993〕154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

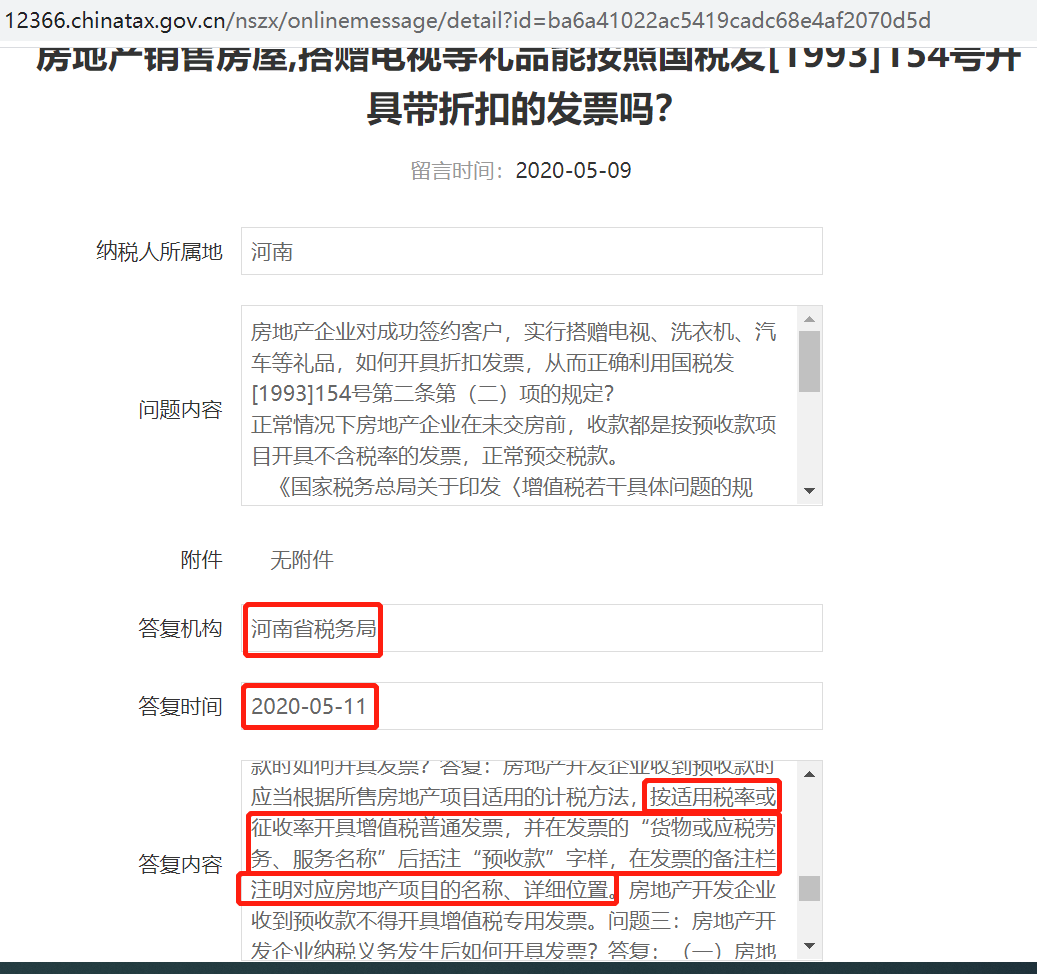

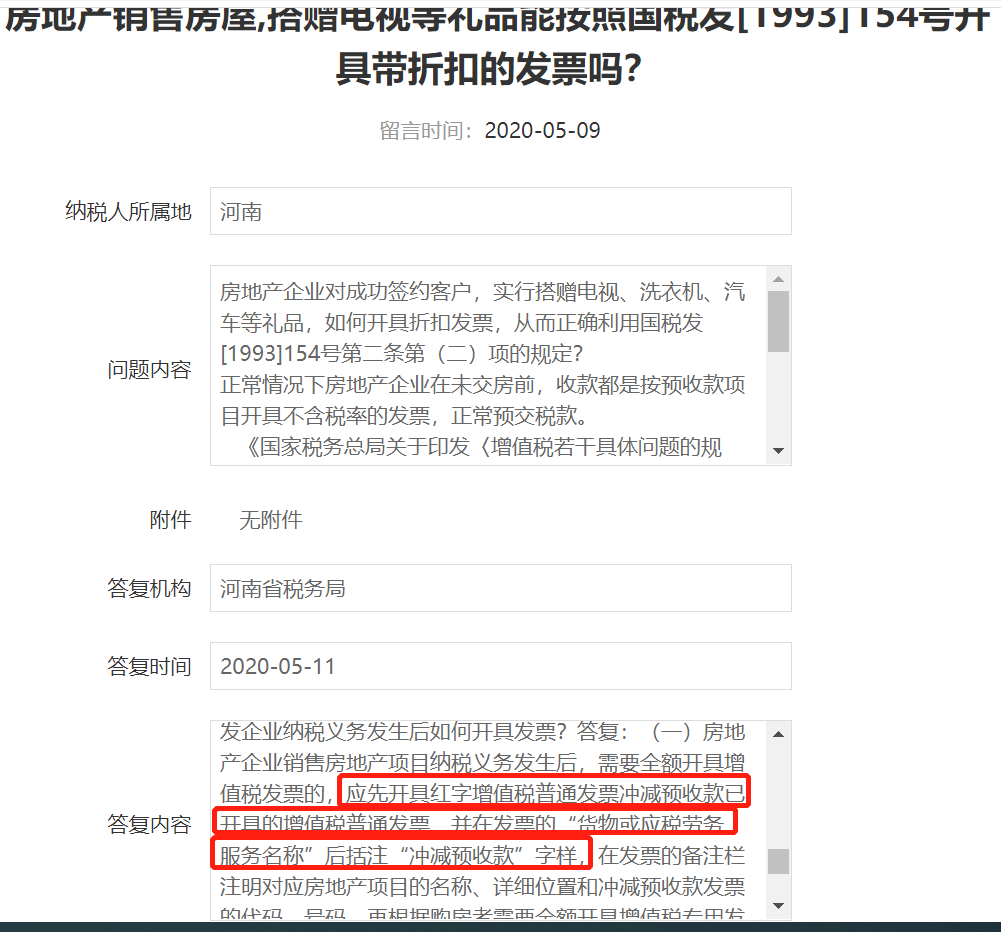

六、根据河南省国家税务局《营改增问题快速处理机制(专期十三)的规定,问题一:房地产开发企业收到预收款时如何开具发票?答复:房地产开发企业收到预收款时应当根据所售房地产项目适用的计税方法,按适用税率或征收率开具增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“预收款”字样,在发票的备注栏注明对应房地产项目的名称、详细位置。房地产开发企业收到预收款不得开具增值税专用发票。问题三:房地产开发企业纳税义务发生后如何开具发票?答复:(一)房地产企业销售房地产项目纳税义务发生后,需要全额开具增值税发票的,应先开具红字增值税普通发票冲减预收款已开具的增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“冲减预收款”字样,在发票的备注栏注明对应房地产项目的名称、详细位置和冲减预收款发票的代码、号码。再根据购房者需要全额开具增值税专用发票或增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“全额”字样,在发票的备注栏注明对应房地产项目的名称、详细位置。

因此,请您参照上述文件规定执行,具体事宜您也可以联系您单位的主管税务机关咨询确认。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

PS:国家税务总局关于营改增试点若干征管问题的公告(国家税务总局公告2016年第53号)九、《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)附件《商品和服务税收分类与编码(试行)》中的分类编码调整以下内容,纳税人应将增值税税控开票软件升级到最新版本(V2.0.11):

……

(十一)增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。

……

使用“未发生销售行为的不征税项目”编码,发票税率栏应填写“不征税”,不得开具增值税专用发票。

根据最新升级的增值税税控开票软件,目前,《商品和服务税收分类与编码(试行)》中的分类编码中,共有不征税编码16个,其中编码为616的是“616 资产重组涉及的货物”。