有朋友今天询问,为啥转让限售股不按照实际购入价格作为成本计算金融商品增值税呢?想起了两面针。

早期的两面针案件,非常典型,买的是股权,卖的是股票,按照买还是卖?缴不缴流转税?

两面针认为,如果缴纳,不应该减去实际成本,因为那不是金融商品的成本。当上市这一天,股权化蛹为蝴蝶,才称为金融商品。因此应该减去招股说明书价格。这个论断奠定了未来53号公告的基础。

限售期间的送转股,能不能倍数计算金融商品成本?53号公告违反逻辑,居然允许,对企业很有利。不过,确实缺乏逻辑,前几年稽查时候为此还屡次争议,目前基本认同。

类似上述的理由,目前有八种情况股票金融商品的买入成本不是买入支付价格,各村有各的情况,道理同上面的IPO以招股说明书价格异曲同工。

上文作者张伟,转载请经过作者授权。

证券简称:两面针 证券代码:600249 编号:临 2013-009

柳州两面针股份有限公司 关于补缴税款的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏, 并对其内容的真实性、准确性和完整性承担个别及连带责任。

2013 年 1 月,柳州两面针股份有限公司(以下简称 “公司”)收到 柳州市地方税务局直属第一税务分局关于补缴税款的通知,现就相关事 项公告如下:

一、税务处理情况

1、2012 年 11 月,国家税务总局检查组到柳州市抽查部分企业纳税 情况,公司属抽查企业之一。国家税务总局检查组抽查公司纳税申报材料后认为,根据国务院 2008 年 11 月 10 日颁布的《中华人民共和国营业税暂行条例》第五条第四项的有关规定,公司 2009—2011 年期间出售中 信证券股权所获收益应缴纳营业税 15,354,176.45 元,附加税 费 2,017,043.91 元,合计 17,371,220.36 元。

2、对于国家税务总局检查组的上述主张,在充分考虑公司整体利益和全体投资者的切身利益的基础上,公司随即通过柳州市地方税务局和广西区地方税务局向国家税务总局陈述了公司出售中信证券股权业务涉税处理的依据和理由:(1)公司转让的中信证券股票是公司 1999 年以发起人身份投资中信证券取得原始法人股,2004 年经过股权分置改革支付对价后成为的全流通股。公司出售该部分股票,实质上应界定为股权转让行为,根据《关于股权转让有关营业税问题的通知》(财税【2002】191 号)第二条“对股权转让不征收营业税”的规定,不应交纳营业税。(2)税务机关根据《中华人民共和国营业税暂行条例》第五条第四项的规定,认定公司 2009—2011 年期间出售中信证券股权所获收益应缴纳营业税。公司认为税务机关对 2008 年 12 月 31 日之前持有、2009 年 1 月 1 日之后出售的中信证券股权相应购入成本认定与《中华人民共和国营业税暂行条例》第五条第四项的规定相冲突,就应如何确定购入成本这一问题上公司与税务机关存在分歧,至 2012 年 11 月双方仍未达成共识。(3)基于上述,公司向国家税务总局提出申请:对公司 2009—2011 年期间出售中信证券股权收益相关的营业税暂不予征收。至 2012 年 12 月 31 日公司未收到税务机关就此事项如何计税的回复文件。

3、2013 年 1 月,国家税务总局督察内审司向柳州市地方税务局下达了《国家税务总局督察内审司关于征求广西壮族自治区地方税务局税收执法督察报告意见的通知》(以下简称“《通知》”)(督审便函[2012]113 号),要求公司补充申报缴纳 2009—2011 年期间出售中信证券股权应缴纳营业税及附加税费合计 12,974,073.06 元。

二、公司对补缴税款的处理

根据国家税务总局和柳州市地方税务局的要求,公司于 2012 年 11 月预缴上述营业税及附加税费合计 3,053,571.43 元,于 2013 年 1 月补缴 剩余营业税及附加税费合计 9,920,501.63 元。以上补缴税款事项不需要 做以前年度损益调整。

三、税务处理对公司的影响

根据国家税务总局的《通知》决定,公司因补缴上述税款减少 2012 年度利润总额3,053,571.43 元,减少2013 年度利润总额 9,920,501.63 元。特此公告。

柳州两面针股份有限公司董事会 2013 年 2 月 22 日

下文为小颖言税学习笔记:

限售股的增值税处理包括持有期间和出售两个环节,持有期间取得的股息所得,属于非保本收益,不征收增值税;转让环节,需掌握以下要点:

(一)销售额的确定

限售股的销售额=卖出价-买入价。转让限售股出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

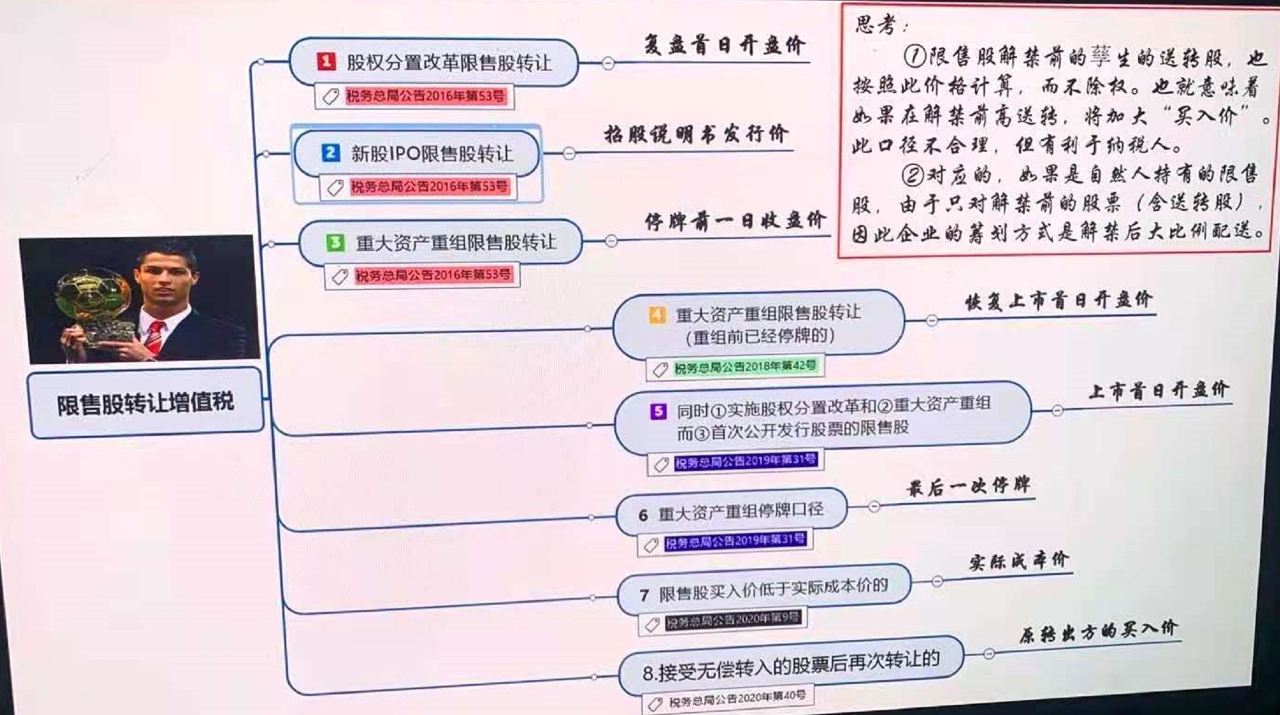

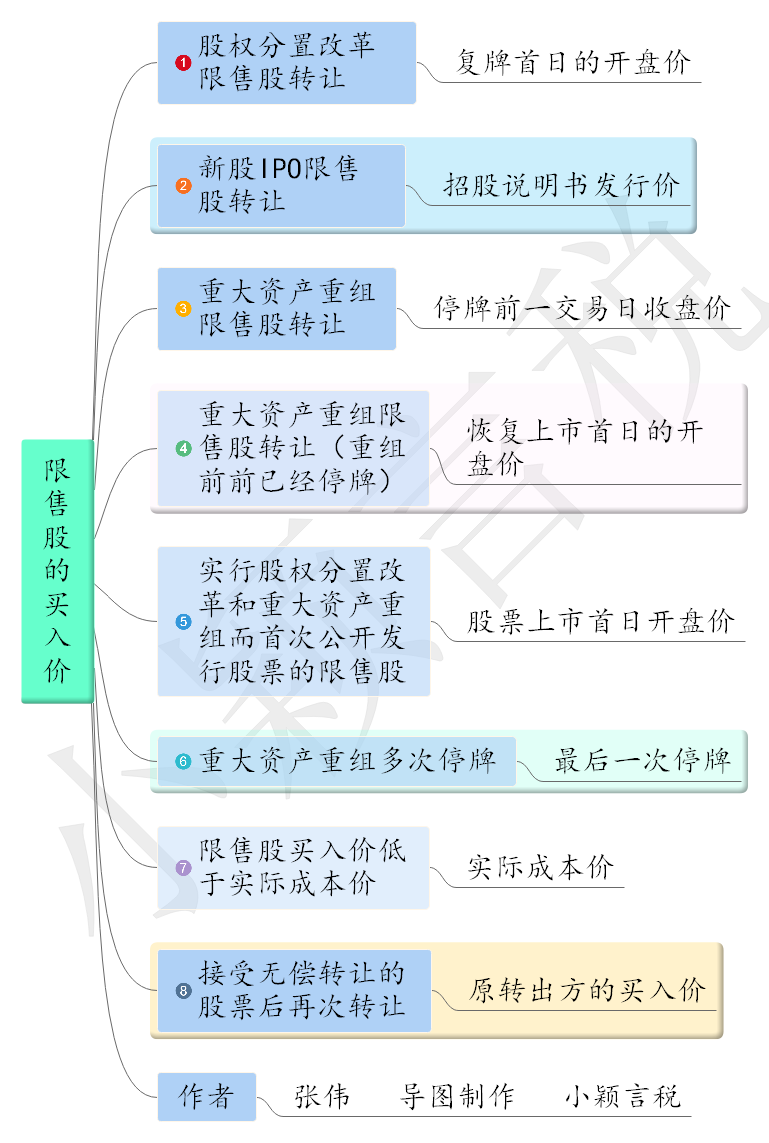

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。限售股买入价的确认分以下九种类型:

1. 股改限售股

上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。

2. IPO限售股

公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。

3. 重大资产重组限售股

上市公司因实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,因重大资产重组停牌的,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价;在重大资产重组前已经暂停上市的,以上市公司完成资产重组后股票恢复上市首日的开盘价为买入价。

4. 纳税人转让因同时实施股权分置改革和重大资产重组而首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票上市首日开盘价为买入价,按照“金融商品转让”缴纳增值税。

5. 上市公司因实施重大资产重组多次停牌的,《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号发布,国家税务总局公告2018年第31号修改)第五条第三项规定,因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。

6.《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)第四条规定,单位将其持有的限售股在解禁流通后对外转让,按照《国家税务总局关于营改增试点若干征管问题的公告》(2016年第53号)第五条规定确定的买入价,低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。

7. 《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)第一条规定,纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

依据:根据《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)第一条第三项第3目、《国家税务总局关于营改增试点若干征管问题的公告》(总局公告2016年第53号)第五条、《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号)第四条,《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)

(二)纳税义务发生时间

限售股的纳税义务时间,为限售股转移的当天。

依据:《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十五条第三项规定,纳税人从事金融商品转让的,为金融商品所有权转移的当天。

(三)会计处理

“转让金融商品应交增值税”明细科目,核算增值税纳税人转让金融商品发生的增值税额。

金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。金融商品实际转让月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费——转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费——转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目。

(四)发票开具

限售股转让,不得开具增值税专用发票。购买方不凭增值税专用发票抵扣税款,而是由转让方全额开具普通发票,购买方根据“卖出价-买入价”差额征税。

依据:财税〔2016〕36号文附件2第一条第三项第3目

(五)一般纳税人申报表填写

1.填写附表三(服务、不动产和无形资产扣除项目明细)第4行“6%税率的金融商品转让项目”,该行第1列填写本期销售的金融商品含税收入,第3列填写该金融商买入成本,第5列填本期实际扣除金额……

2.填写附表一(本期销售情况明细)第5行“6%税率”,本行第3、4列“开具其他发票”销售额和销项税额,第11列=附表三第5列……

……

依据:《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)。

(六)免税规定

1.合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。

2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。

3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。

4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。

5.个人从事金融商品转让业务。

6.全国社会保障基金理事会、全国社会保障基金投资管理人运用全国社会保障基金买卖证券投资基金、股票、债券取得的金融商品转让收入。

7.人民币合格境外投资者(RQFII)委托境内公司在我国从事证券买卖业务。

8.经人民银行认可的境外机构投资银行间本币市场取得的收入。

(七)主要风险点

1. 上市公司股东减持上市公司因IPO、重大资产重组和股权分置改革形成的限售股,可能存在未及时申报或因适用计算方法错误少申报缴纳税款的情况。

2. 企业之间股份(股票)转让,转让价格和转让成本是否按规定计算,是否综合考虑转让之前发生转股、配股、限售股解禁、增发和可转债等情况。

依据:财税〔2016〕36号附件3营业税改征增值税试点过渡政策的规定、财税〔2016〕39号、 财税〔2016〕70号