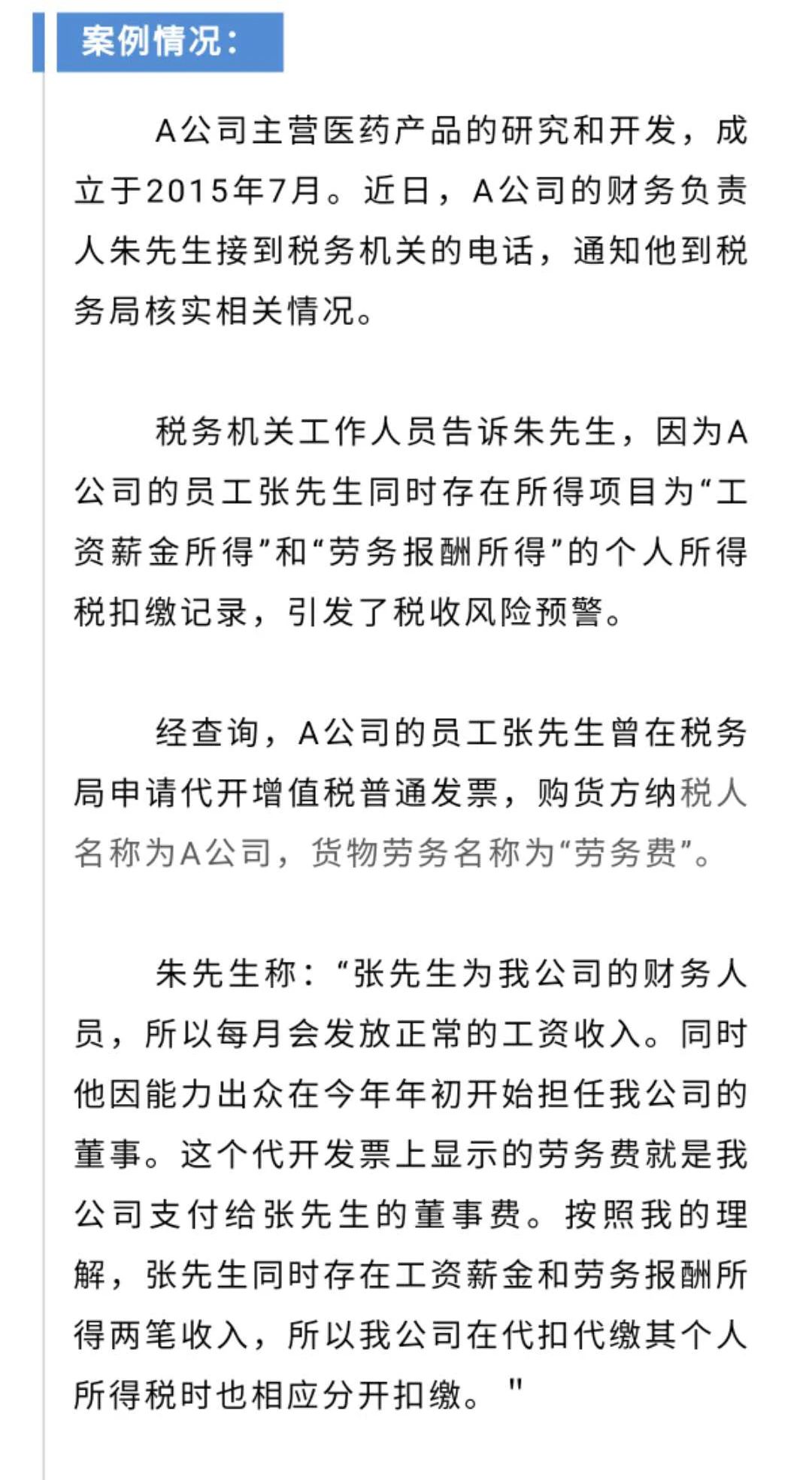

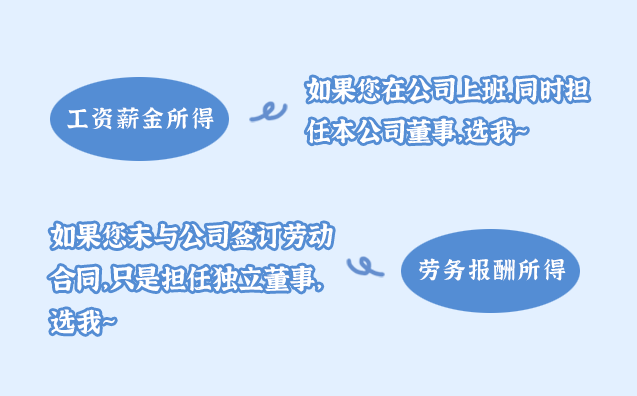

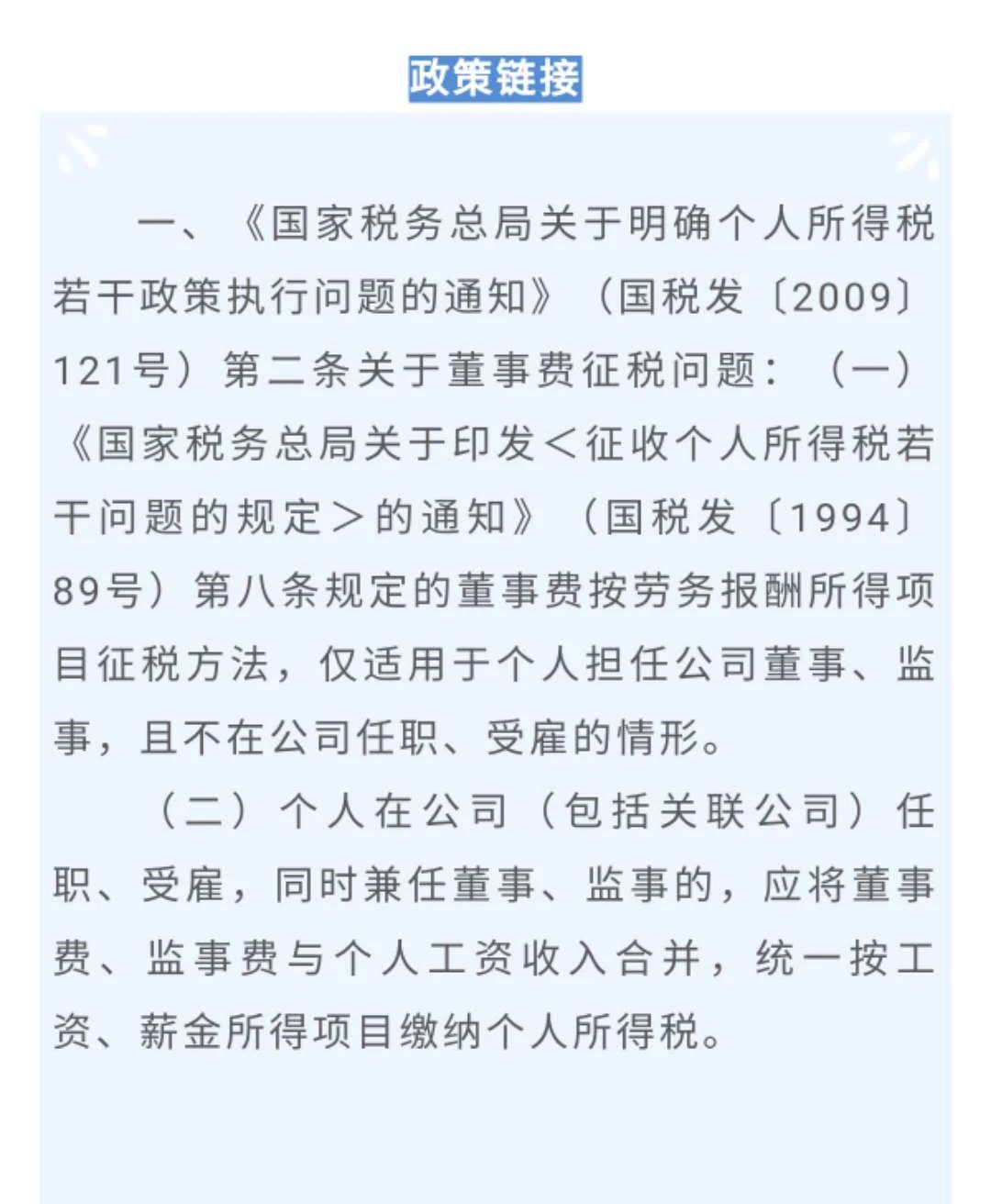

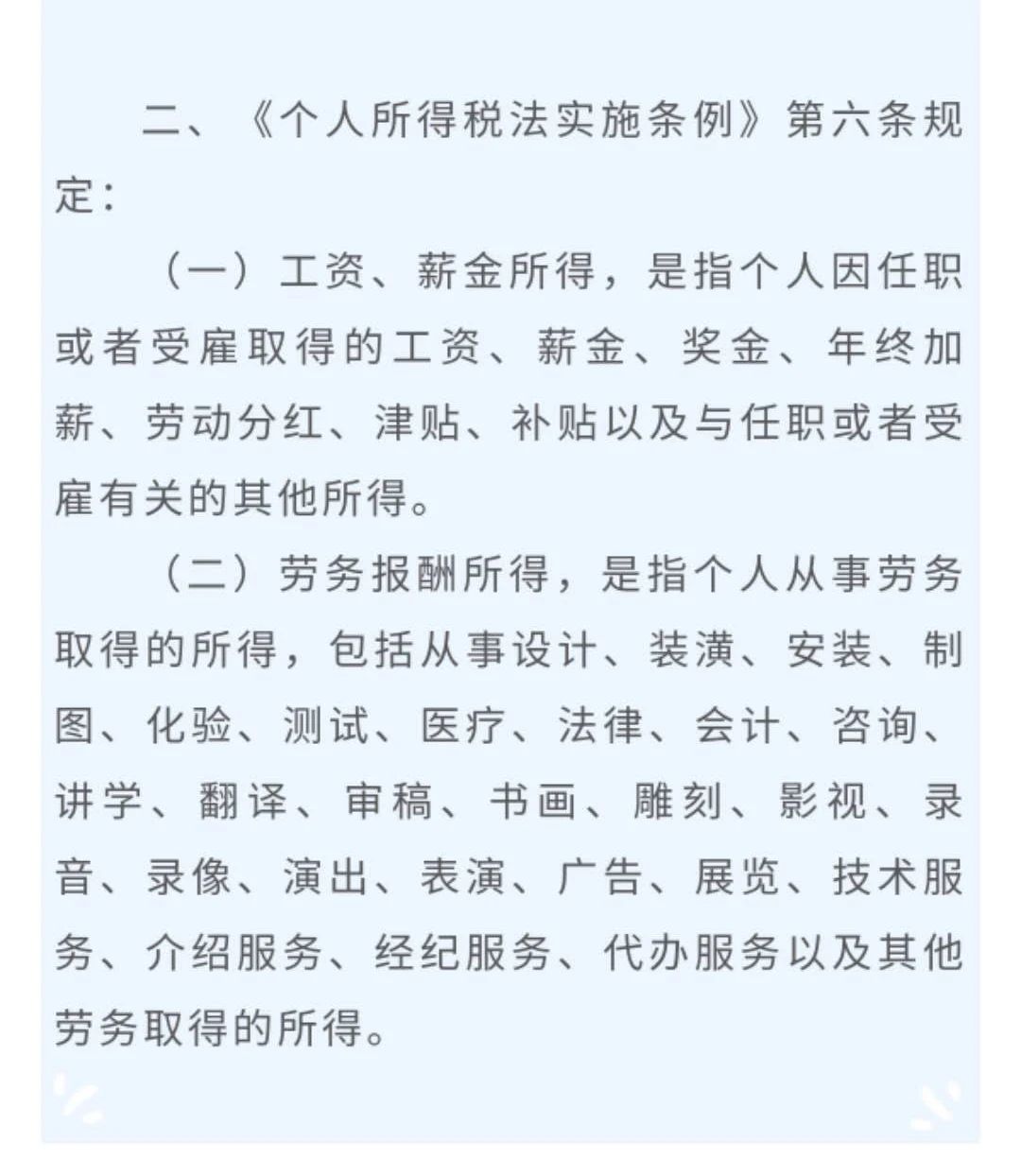

税务机关工作人员告诉朱先生,张先生在A公司任职,同时兼任董事,应将董事费与个人工资收入合并,统一按工资、薪金所得项目缴纳个人所得税。

最终,A公司及时更正所属期个人所得税扣缴申报,并补缴税款。

朱先生表示:“经过这次核查,我们以后一定会多学习相关涉税政策,准确申报,防范涉税风险。”

税务机关工作人员告诉朱先生,张先生在A公司任职,同时兼任董事,应将董事费与个人工资收入合并,统一按工资、薪金所得项目缴纳个人所得税。

最终,A公司及时更正所属期个人所得税扣缴申报,并补缴税款。

朱先生表示:“经过这次核查,我们以后一定会多学习相关涉税政策,准确申报,防范涉税风险。”