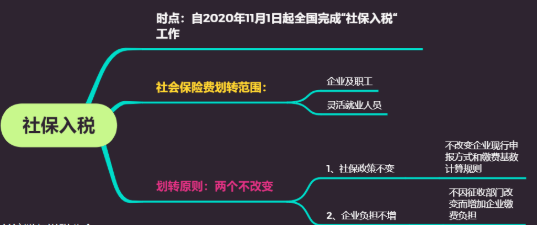

2020年10月30日这天,多地税务部门发布公告,自2020年11月1日开始,企业社会保险费正式交由税务部门统一征收。

此次划转简称“社保入税”!

自此,全国36个省(未含台湾)、直辖市、自治区、计划单列都完成了社保入税的工作。

很多企业和财务人急了!这社保入税后,咋缴纳社保医保啊?税务会追缴企业之前的社保欠费吗?企业社保成本如何才能合理合法的降低呢?

对此,我们应该从下面几个方面把握

01

社保入税征收方式

社保入税后,关于企业的划转范围以及原则,看下图:

具体来说,主要有以下三点:

一是不改变企业现行申报方式。

这次划转原则上采取“社保(医保)核定、税务征收”的方式开展,具体讲,就是人社局负责参保登记、变更转移注销、费款核定、权益记录工作,税务局负责社保(医保)费款缴纳工作,如果后期涉及到待遇发放问题,仍旧是人社局负责。

而缴费人仍然通过现行方式和渠道向社保(医保)经办机构进行申报,由社保(医保)经办机构核定应缴费额,之后向税务部门缴费。

所以,在申报方式上并没有什么变化,企业根据人社局核定的应缴费额向税务主管机关按时缴纳社保即可,原社会保险费款账户继续使用。(扣款前确保扣款账户中有足够资金)

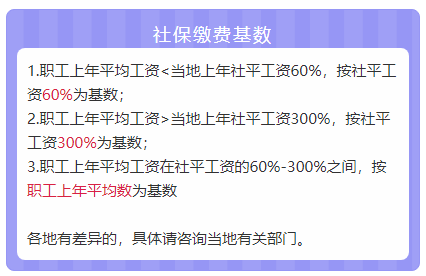

二是不改变缴费基数计算规则。

企业职工缴费基数上下限继续按照现行规定进行核定,灵活就业人员等继续在规定范围内自愿选择适当的缴费基数,缴费基数计算规则保持不变,因而并不会增加缴费负担。

三是不对历史欠费开展集中清缴。

根据国务院要求,不会对企业历史欠费进行集中清缴,也不会采取其他增加企业实际缴费负担的做法。

不追缴历史欠费!

所以,对于担心社保由税务局征收后,企业会被税局稽查翻旧账、补欠费甚至罚款这种情况,无疑是给企业吃了一颗“定心丸”!

但是,定心丸吃了不代表一劳永逸,如果企业存在未足额或者未为员工缴纳社保的情况,被员工起诉后是一点都占不到上风的!

所以,社保入税后!如果企业还继续按这些方式缴纳或者筹划社保的,需要注意一下自己的风险指数。

02

社保入税后企业面临的风险

1、长期来看,信息共享打破信息孤岛,监管只会越来越严,企业财务报表中申报的工资、个税申报的工资与社保申报数据之间比对不符将面临巨大风险,社保的规范化是必然的趋势!

2、企业的用工模式多元化时代来临,传统雇佣制将越来越淡化,合伙人时代越来越流行!

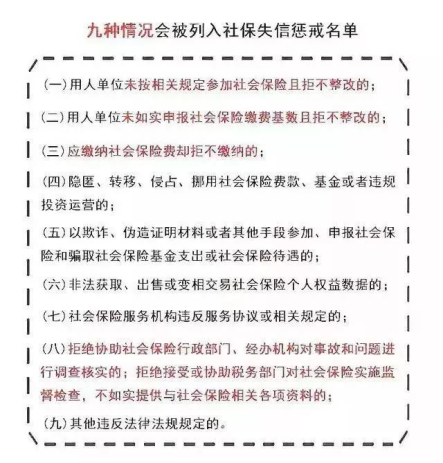

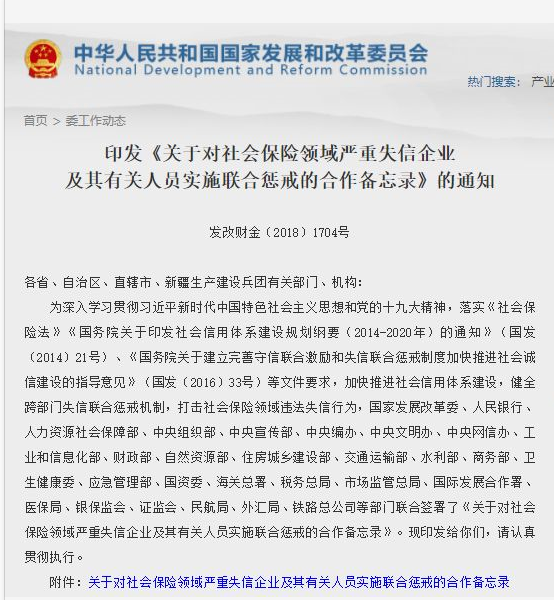

3、九种情形将被列入社保严重失信失范行为惩戒名单以及进入社保失信黑名单后32条惩戒措施:

一旦成了失信企业,将成为重点监督对象,失信单位和个人将寸步难行!

03

这几种社保缴纳方式需要注意了

1、不按实际职工人数缴社保。

不给试用期员工交社保、劝员工自动放弃社保、不签劳动合同就不缴社保等,这些都属于不按照实际职工人数缴纳社保,属于违法行为!

站在法制的角度,《保险法》《劳动法》都有相关规定去规范企业社保缴纳:

(1)试用期包括在劳动合同期限内,企业应当在用工之日起30日内为职工办理社会保险登记!所以员工在试用期,企业也要给员工交保险。

(2)员工签署放弃缴纳社保费承诺书,企业用支付现金方式取代缴纳社保,这些都是违反法律规定的,用人单位和个人不得私下就社会保险费进行约定。不能作为企业和职工不缴纳社会保险费的依据和理由。

(3)企业没有和劳动者签订合同合同,只要劳动者提供双方存在劳动关系,就可以证明与单位之间的用人关系。企业就应按照规定为劳动者缴纳社保。

站在企业角度,未为员工缴纳社保行为,员工有权随时单方解除劳动关系,并要求一定金额的补偿金,和补缴社保,增加了劳务纠纷的风险也影响了企业对外形象,同时,如果在职期间发生工伤等意外情况,即使未缴纳社保企业也必须承担责任。

2、长期按照最低基数缴费或部分工资缴社保

关于社保入税,大家问到最多的一个问题是,是不是必须要按照员工实际工资缴纳?

这个和社保入税并没太大关系,不入税,按社保法规定一直没变化,大家担心的是如果属于长期按最低工资标准申报申报基数的单位,在社保交由税务局征收后,仍然继续这样操作的,通过我们前面讲的三方数据缴费数据一对比,差异过大或者异常的,税务局很可能会要求企业就未足额缴纳的部分进行补缴,并加收滞纳金等,未按照规定缴纳社保,可能会使公司负责人列入黑名单,影响出行。

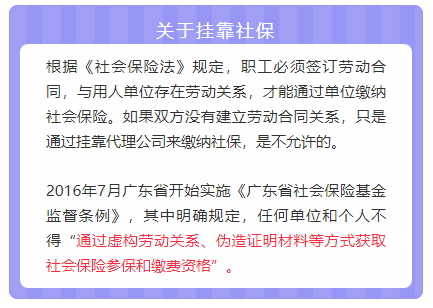

3、挂靠社保

挂靠社保这个不得不提,大家应该也不陌生,谁能保证换工作后立马找到心仪工作续上社保?不管是由于公司不给买社保或者疫情后主动或者被动长期失业的劳动者,为了不想社保断缴,很多是通过中介机构挂靠的方式,支付一定服务费获得某企业“员工身份”来代缴社保,这种挂靠社保的方式思考过它不靠谱,那有没有想过挂靠是否合法?

“挂靠”缴纳社保是违法的。

如果属于没有稳定的工作或者失业人员,可以选择按照灵活就业人员合法参保,既不会断缴也不会存在以上挂靠风险。

05

新规下如何做社保筹划

一切筹划都以合法为前提

一般企业的社保筹划,可以以下几个方面考虑(实际筹划过程中不限于这几个方面):

1、企业可适当聘用离退休人员或者停薪留职人员

因为根据相关规定,劳动者达到法定退休年龄后,即不再属于劳动者的范畴,也不与企业形成劳动关系。也就是说,离退休人员返岗再任职的,企业无须再缴纳社保;而停薪留职人员如果与第三方公司签订有《停薪留职协议》,企业在招聘该人员时,只能签订《劳务合同》,由于停薪留职人员和企业签订的不属于劳动合同,所以不需要为其缴纳社会保险。

2、劳务外包合作

企业基础岗位人员或非核心部门人员可以采用外包形式录入,比如腾讯、华为等一些大厂的非技术性岗位,往往喜欢通过劳务外包形式聘用人员,一方面是节约了人力招聘的成本,另一方面采取外包形式,这类外包员工是通过人力资源外包平台合理节税和处理社保问题的。如果从业人员都是企业的员工,则企业必须全员全额为其缴纳个税社保。

3、劳务派遣

劳务派遣员工属于派遣单位的员工,社保由劳务派遣公司缴纳,个税也由劳务派遣公司按工资薪金代扣代缴,用人单位可以不用负担这部分社保费用,也不用申报个税。

但是需要注意人员比例的限制:被派遣劳动者占用工单位总人数不超过10%!

4、非全日制用工后者聘用实习生

对于企业一些非日常的、基础性的或者流动性大的岗位,可以选择非全日制用工后者聘用实习生用工模式,非全日制用工劳动关系下,虽然企业仍然需要按照“工资薪金”为其申报个税,但是社保可以个人办理,没有强制企业缴纳社保;而实习生与学校还存在“归属关系”,支付所得属于劳务报酬,企业聘用实习生,也不需要为其缴纳社保。

社保规范是大势所趋,面对即将来临的社保新政,建议企业足额缴纳社保,及时为员工缴纳社保,避免给非员工代缴社保等,从自身内部实际需求入手,综合考虑改变人员结构、薪酬结构、用工模式等多方面的策略。以合法合理为前提,才能真正达到既节约成本、又降低风险的目的。