КѓЬЈгаХѓгбЗЂРДетбљвЛеХЗЂЦБЃЌЮЪЪЧЗёФмБЈЯњЃПЙиМќЕудкИіШЫЬЇЭЗетИіЩЯУцЁЃ

етЪЧвЛеХПЭдЫдЫЪфЗЂЦБЃЌвЛеХвддіжЕЫАЕчзгЗЂЦБЮЊдиЬхЕФПЭдЫЗЂЦБЁЃ

ПЭдЫЗЂЦБетИіЪТЧщЖўИчЯыЯШЫЕЫЕЦфЯжзДЃЌАќРЈЙЋТЗЁЂЫЎТЗдкФкЕФЦфЫћТУПЭдЫЪфЃЌПЭЦБЪНбљжжРрЗБЖрЁЂбљЪНВЛЭГвЛЁЃ

гаЯТУцетжжЗЧдіжЕЫАЙмРэаТЯЕЭГГіОпЕФЗЂЦБЁЃ

вВгаЯёЮФеТПЊЭЗЕФгЩдіжЕЫАЙмРэаТЯЕЭГПЊОпЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЁЃ

ЗЂЦББОЩэФиЃЌгазЂУїЪЕУћаХЯЂЕФЁЃ

вВгаЦБУцВЛзЂУїТУПЭЩэЗнаХЯЂЕФЁЃ

ЦфЪЕГ§СЫдіжЕЫАЕчзгЦеЭЈЗЂЦБетжжЗЂЦБЃЌЮвУЧШеГЃШЁЕУЕФЗЂЦБЛљБОЪЧВЛЛсИјФуПЊЙЋЫОЬЇЭЗЕФЃЌзюЖрЪЕУћЙКЦБЕФЦБУцЩЯеЙЪОГіздШЛШЫЪЕУћаХЯЂЁЃ

етИівЛЗНУцЪЧвђЮЊетРрЫЦЗЂЦББОЩэУЛЩшжУЬЇЭЗРИЃЈУћГЦЁЂЫАКХЃЉЕФЬюаДЕиЗНЃЌИќживЊЕФЪЧЦфБОЩэгаГЫГЕЦОжЄЕФЪєадЃЌКЭздШЛШЫЩэЗнЪЧУмЧаЯрЙиЕФЃЌЯЕЭГКЭПЊОпЬѕМўЖМВЛЗНБуИјФуДђЙЋЫОЬЇЭЗЁЃ

етРрЫЦЕФЧщПіЛЙгаКмЖрЃЌБШШчЛ№ГЕЦБЁЂЗЩЛњааГЬЕЅЃЌжНжЪЭЈааЗбЗЂЦБЕШЁЃ

етаЉвЊУДЪЧИіШЫЬЇЭЗЃЌвЊУДИљБООЭУЛгаЗЂЦБЬЇЭЗЁЃ

етаЉЧщПіЖМЪЧПЭЙлвђЫиЕМжТЕФЃЌЪЧДѓМвЖМЪьЯЄКЭжЊЕРЕФПЭЙлвђЫиЃЌОпгаЦеБщадЁЃ

ФмВЛФмБЈЯњ?

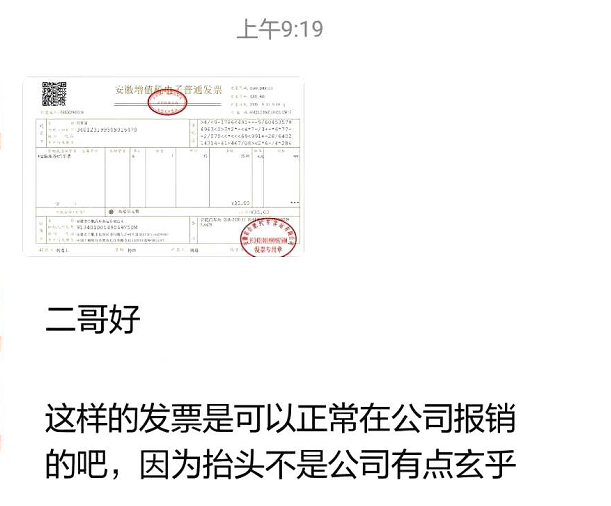

ЛЛОфЛАЫЕОЭЪЧЪЧЗёПЩвдВЛПЩвдШыеЫСажЇЃП

бЇЛсМЦЕФЖМжЊЕРЃЌЛсМЦКЫЫузЂжиЪВУДЃПецЪЕМАЪБЕФЗДгГОМУвЕЮёЃЌЦѓвЕгІЕБАДееНЛвзЛђепЪТЯюЕФОМУЪЕжЪНјааЛсМЦШЗШЯЁЂМЦСПКЭБЈИцЃЌВЛгІНівдНЛвзЛђепЪТЯюЕФЗЈТЩаЮЪНЮЊвРОнЁЃ

ЫљвдЛсМЦДІРэЪзвЊЕФддђЪЧвЕЮёЕФецЪЕадЃЌИіШЫЬЇЭЗЗЂЦБФмВЛФмСажЇЃЌДѓЧАЬсЛЙЪЧецЪЕЃЌЗЂЩњЕФЗбгУгыЦѓвЕОгЊЛюЖЏгаЙиЃЌЫљвдШчЙћФмШЗЖЈвЕЮёЪЧЦѓвЕецЪЕЗЂЩњЕФЃЌгыЦѓвЕЯрЙиЕФЃЌИіШЫЬЇЭЗЗЂЦБШыеЫЦфЪЕвВВЛЪЧеЯАЁЃ

ЕЋЪЧЃЌдкШеГЃЙЄзїжаЃЌЗЂЦБзїЮЊвЛжжаЮЪНвЊМўЃЌвдИіШЫЬЇЭЗПЊОпЕФЗЂЦББОЩэДгаЮЪНЩЯОЭФбвдЗжЧхЙЋЫНЃЌЫљвдЃЌЛљБОЩЯЮвУЧКЫЫуЖМВЛЛсШЯПЩИіШЫЬЇЭЗЗЂЦБЃЌетЦфЪЕвВЪЧвЛИіецЪЕадЩЯЕФЛќКЫЃЌБЯОЙДгЗЂЦБаЮЪНЩЯИіШЫЬЇЭЗОЭгаЪЧЗЧЯрЙижЇГіЕФЯгвЩЁЃ

ЫљвдЃЌВЦЮёВПЛљБОЪЧВЛЛсНгЪмИіШЫЬЇЭЗЕФЗЂЦБЕФЃЌгааЉШЫЛЙКмЦцЙжЃЌФуВЛЪеЫћЛЙЛЙИмЃЌЮветИіОЭЪЧЮЊЦѓвЕжЇГіЕФЃЌЦОЩЖВЛБЈЃПУЛЦОЩЖЃЌЪЧВЛЪЧЮЊЦѓвЕжЇГіЃЌЦОзьАЭЫЕСЫВЛЫуЃЌФЧЕФПДжЄОнЃЌЖјЪзЯШЗЂЦБПЊЙЋЫОЬЇЭЗОЭЪЧзюЛљБОЕФЧАЬсЁЃ

ЫљвдЃЌФуЛсПДЕНЃЌКЭЦѓвЕЯћЗбЯрЙиЕФгжЩцМАИіШЫааЮЊЕФЃЌБШШчдБЙЄГіВюзЁЫоЁЂдБЙЄЗЂЩњВЭвћеаД§ЃЌЖМЪЧвЊЧѓШЁЕУЙЋЫОЬЇЭЗЕФЗЂЦБЃЌШчЙћФуФУеХИіШЫЬЇЭЗЗЂЦБЛиМвПЯЖЈЪЧБЈВЛСЫЕФЃЌФФХТФуЫЕвЛАйБщетИіецЪЧвђЙЋЯћЗбЁЃ

ЪВУДЪБКђИіШЫЬЇЭЗЗЂЦБдЪаэБЈЯњФиЃПФЧОЭЪЧПЭЙлдвђОіЖЈСЫжЛФмШЁЕУИіШЫЬЇЭЗЗЂЦБЃЌЕфаЭЕФОЭЪЧЗЩЛњЦБЁЂЛ№ГЕЦБвдМАИіШЫЬхМьЕШетРрЪЕУћЦБОнЃЌЕБШЛШЁЕУетаЉЦБОнвВЛЙЪЧгІИУИЈжњгаИќЖрдЪМЦОжЄжЄУїЦфвЕЮёКЭЦѓвЕЯрЙиЃЌжЛгаетбљВХФмзіЕНаЮЪНКЭЪЕжЪЖМжЄУївЕЮёецЪЕПЩППЁЃ

ЫљвдЃЌзмЬхРДЫЕЃЌИіШЫЬЇЭЗЗЂЦБдкШеГЃЛсМЦКЫЫуЩЯДѓМвФЌШЯЛЙЪЧВЛдЪаэЕФЁЃИіБ№ЧщПідЪаэСажЇЃЌЖМЪЧдкФПЧАЩЬвЕЯАЙпЯТЃЌЮвУЧУЛАьЗЈШЁЕУЙЋЫОЬЇЭЗЗЂЦБЃЌжЛФмШЁЕУИіШЫЬЇЭЗЗЂЦБЃЌЧвИіШЫЬЇЭЗЗЂЦБЪЧЮЊЦѓвЕПЊжЇЕФЃЌгаЦѓвЕОгЊгаЙиЕФЦфЫћГфЗжжЄУїЁЃЦѓвЕгІЭъЩЦФкВППижЦжЦЖШЃЌдкБЈЯњИіШЫЕФВюТУЗбЃЌгІзЂвтШЁЕУЯрЙижЄУїзЪСЯЃЌвджЄУїИіШЫЕФжЇГігыЦѓвЕОгЊЯрЙиЁЃР§ШчЃЌБЈЯњдБЙЄВюТУЗбгІЬсЙЉЕФВюТУЗбЕФжЄУїВФСЯАќРЈЃКГіВюШЫдБаеУћЃЌЕиЕуЃЌЪБМфЃЌШЮЮёЃЌжЇИЖЦОжЄЕШЁЃ

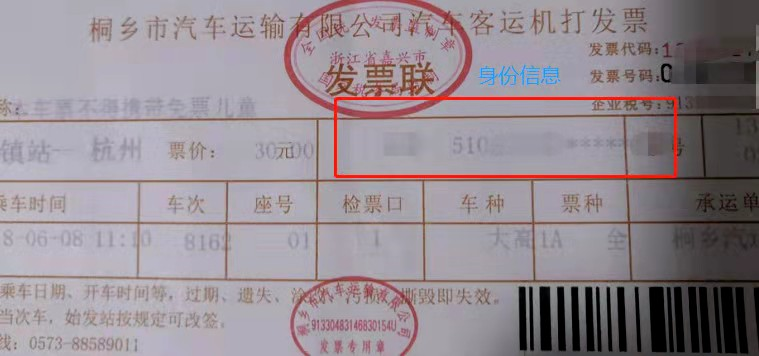

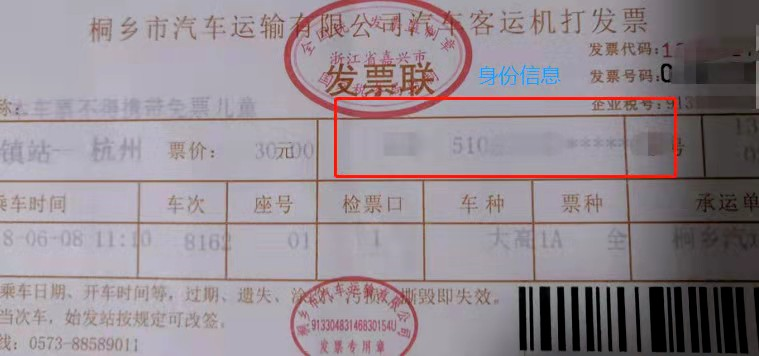

БШШчЮФеТПЊЭЗетеХЗЂЦБЃЌдБЙЄЪЧФуЕФдБЙЄЃЌГіВюгаГіВюзЁЫоЃЌГіВюЩѓХњЕШЯрЙиЪжајЃЌФЧетИіЗЂЦБгЩгкПЭЙлдвђЪЧИіШЫЬЇЭЗЃЌФЧБЈЯњвВЪЧУЛгаЮЪЬтЕФЁЃ

ЕБШЛЃЌЫцзХЯждкТ§Т§ДѓМвЖМЭЦаадіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌетРрЗЂЦБЦфБОЩэЪЧздааЭјЩЯЩъЧыПЊОпЃЌЗЂЦБЬЇЭЗгааЉЪЧПЩвдздаабЁдёЃЈБШШчЯждкЕФЭЈааЗбЕчзгЦеЭЈЗЂЦБЃЉМШШЛФмбЁдёЃЌФЧЮвУЧПЯЖЈЛЙЪЧвЊЧѓЙЋЫОЬЇЭЗЮЊЭзЁЃ

ЫАЪеЗНУцФиЃП

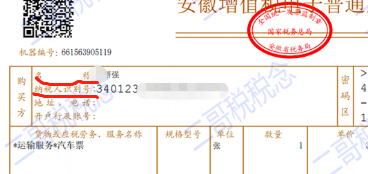

ЫљЕУЫАЗНУцЃЌ ЦѓвЕЪЕМЪЗЂЩњЕФгыШЁЕУЪеШыгаЙиЕФЁЂКЯРэЕФжЇГіЃЌАќРЈГЩБОЁЂЗбгУЁЂЫАН№ЁЂЫ№ЪЇКЭЦфЫћжЇГіЃЌзМгшдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃвЛЗНУцЗбгУЪЧКЯРэЕФЃЌПлГ§ЦОжЄИіШЫЬЇЭЗвВЪЧПЭЙлвђЫиЕМжТЃЌВЛЪЧПлГ§ЕФеЯАЁЃ

діжЕЫАЗНУцЃЌдіжЕЫАЗНУцОЭгаУїШЗЙцЖЈСЫЁЃ

ФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌвдШЁЕУЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЩЯзЂУїЕФЫАЖюЮЊНјЯюЫАЖюЕФЃЌдіжЕЫАЕчзгЦеЭЈЗЂЦБЩЯзЂУїЕФЙКТђЗНЁАУћГЦЁБЁАФЩЫАШЫЪЖБ№КХЁБЕШаХЯЂЃЌгІЕБгыЪЕМЪЕжПлЫАПюЕФФЩЫАШЫвЛжТЃЌЗёдђВЛгшЕжПлЁЃ

ЫљвдЖдгкИіШЫЬЇЭЗЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌдкдіжЕЫАЕжПлетПщЪЧДцдкеЯАЕФЃЌ НсЙћЪЧВЛЕУЕжПлНјЯюЫАЁЃ

ЕБШЛЃЌЦфЫћЪЕУћЕФПЭЦБПЩвдМЦЫуЕжПлНјЯюЫАЁЃШчЯТУцетжж