答:上市公司对符合条件的研发人员股权激励支出属于可加计扣除范围。

【品税阁解析】国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告国家税务(总局公告2017年第40号)“一、人员人工费用”中“(二)工资薪金”明确:工资薪金包括按规定可以在税前扣除的对研发人员股权激励的支出。即符合条件的对研发人员股权激励支出属于可加计扣除范围。

但享受加计扣除的股权激励支出需要符合《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)规定的条件。

我们来看看2012年第18号是怎么规定的?

二、上市公司依照《上市公司股权激励管理办法(试行)》(证监公司字[2005]151号)要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。上述企业建立的职工股权激励计划,其企业所得税的处理,按以下规定执行:

(一)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(二)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

可以看出:税法上对于非可立即行权的股权激励的扣除时间点为激励对象实际行权时,计算方式为:(实际行权时公允价-实际行权支付价格)×数量

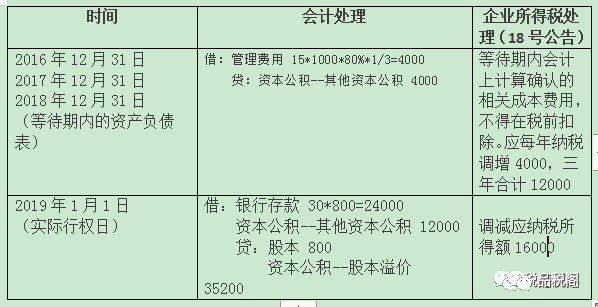

【案例】品税阁公司是境内上交所的一家上市公司, 2016 年 1 月 1 日,公司向其研发人员授予1,000 股股票期权,股票每股面值 1 元。同时约定这些研发人员从 2016 年 1 月 1 日起在该公司连续服务满三年, 可以每股 30 元的价格购买 1 股公司股票。该期权在授予日的公允价值为 15 元/股。甲公司估计三年中离职比例约为 20%, 行权日实际离职比例也为 20%, 上市公司于 2019 年1 月 1 日(实际行权日) 发行新股, 公允价值为每股 50 元。

税会处理及差异分析如下表:

分析:股权激励支出的税务处理与会计处理存在差异。尽管企业在会计上仅确认了12,000 元的工资费用(15*800),但在 2019年实际行权时,对股权激励支出进行税务处理时应按 18 号公告第二条第(二) 项的规定:用该股票的公允价格50 元与激励对象实际行权支付价格30 元的差额20 元和数量800 股, 计算确定当年工资薪金支出 16,000 元((50-30)*800)进行税前扣除!