编者按:实务中,常常发生个人股东无偿借款给其投资的公司使用,但是否需要缴纳增值税、印花税和个人所得税呢?现与大家探讨并分享。由于水平有限,有不当之处,还请海涵,并敬请指正。

实务中,常常发生个人股东无偿借款给其投资的公司使用,根据现行税法规定,是否需要缴纳增值税?印花税?和个人所得税呢?

现与大家探讨。

一、增值税

个人向其他单位或者个人无偿提供贷款服务,不需要视同销售缴纳增值税。

注意:这里的个人仅指增值税政策中的“其他个人”(即自然人),不包括个体工商户。

法规依据:《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(附件1:营业税改征增值税试点实施办法)

第十四条 下列情形视同销售服务、无形资产或者不动产。

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

实务理解:

1.自然人借款属于营改增后“金融服务”税目中的贷款服务;

2.自然人借款应该按照《试点实施办法》第十四条第一款判断是否视同销售;

从文件规定看出,《试点实施办法》第十四条“第(一)款”中的主体:只适用单位和个体工商户,不包括其他个人。

结论:

1.其他个人向其他单位或者个人无偿提供服务(不含无偿转让无形资产或者不动产),不需要视同销售。

2.其他个人无偿借款给公司也不需要缴纳增值税。

3.企业之间无偿借款、个体工商户与企业之间无偿借款、企业无偿借款给个人或股东,都需要视同销售缴纳增值税。

综上所述,个人股东无偿借款给公司使用,不需缴纳增值税。

二、印花税

《中华人民共和国印花税暂行条例》(〔88〕国务院令第11号)附件《印花税税目税率表》规定,借款合同按借款金额万分之零点五贴花,借款合同指银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同。

因此,个人股东无偿借款给公司使用,不属于公司向金融机构借款,不缴印花税。

三、个人所得税

个人股东无偿借款给公司使用,未从公司取得包括现金、实物、有价证券和其他形式的经济利益,不征个人所得税。

法规依据:《中华人民共和国个人所得税法(2018版)》(主席令第九号)

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

法规依据:《中华人民共和国个人所得税法实施条例》(国令第707号)

第八条 个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益;所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额;所得为有价证券的,根据票面价格和市场价格核定应纳税所得额;所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

四、实务应用

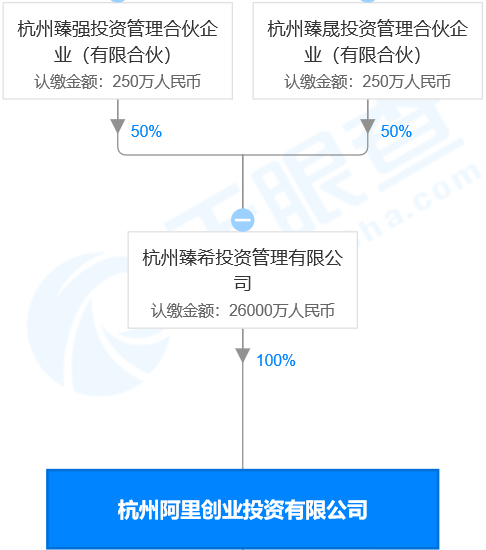

杭州阿里创业投资有限公司(以下简称“阿里创投”)成立于2006年10月,注册资本2.6亿元,实收资本2.6亿元。阿里创投的的法定代表人、董事长兼总经理为阿里系重要人物戴珊。

根据天眼查查阅公开资料,我们一起看看阿里创投现在的股权结构:

图1

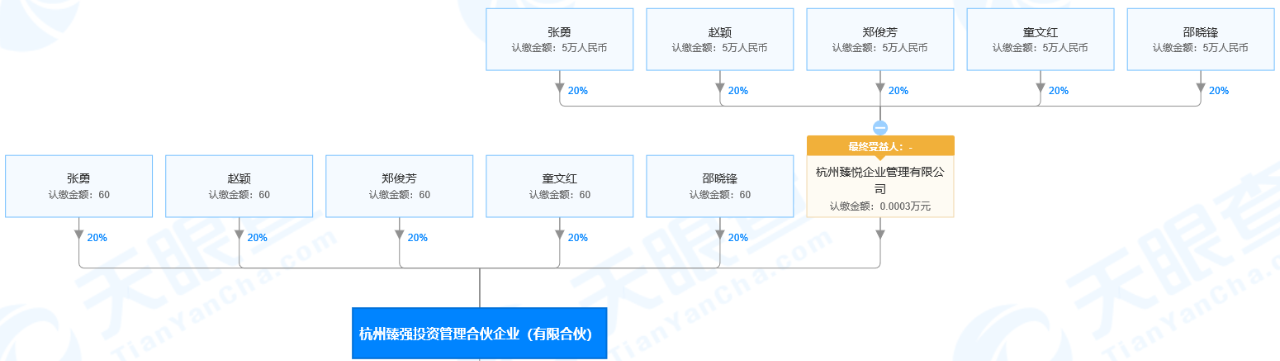

杭州臻强投资管理合伙企业(有限合伙)(以下简称“杭州臻强”)的财产份额结构如下:

图2

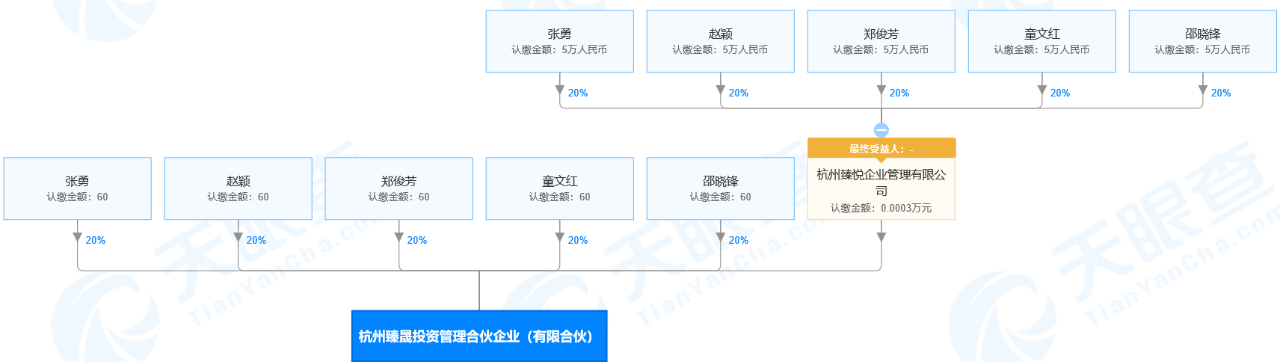

杭州臻晟投资管理合伙企业(有限合伙)(以下简称“杭州臻晟”)的财产份额结构如下:

图3

杭州臻希投资管理有限公司(以下简称“杭州臻希”)成立于2017年11月,注册资本500万元,实收资本500万元,法定代表人为郑俊芳。

穿透股权来看,阿里创投的实际受益人可追溯到张勇、赵颖、郑俊芳、董文红、邵晓峰5人,均为阿里合伙人,分别以实际投入65万元,合计325万元,最终以2.60亿元收购马云、谢世煌持有阿里创投100%的股权(相关情况参阅:《学习马云携手谢世煌平价共退阿里创投》。已链接,点击可阅读),撬动2.60亿元的投资。

如果杭州臻希收购马云、谢世煌持有阿里创投股权的部分资金最终来源于张勇、赵颖、郑俊芳、董文红、邵晓峰的无偿借款的话,那么他们的无偿借款不需缴纳增值税、印花税和个人所得税。

老板们请记住:老板个人无偿借款给公司使用,不需缴纳增值税、印花税和个人所得税。