NO.1

2020年版

最新最全印花税税率表

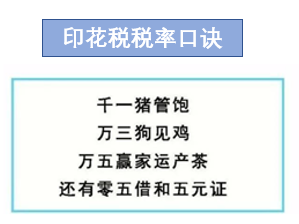

1

比例税率:1‰ (千一猪管饱)

财产租赁合同(猪)、仓储保管合同(管)、财产保险合同(饱);

2

比例税率:0.3‰ (万三狗见鸡)

购销合同(狗)、建筑安装工程合同(见)、技术合同(鸡)(一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,所立合同不贴花)

3

比例税率:0.5‰ (万五赢家运产茶)

记载资金的营业帐簿(赢)(自2018年5月1日起,对按0.5‰贴花的资金账簿减半征收)

加工承揽合同(家)、货物运输合同(运)、产权转移书据(产)、建设工程勘察设计合同(茶)

4

比例税率:0.05‰

借款合同(不包括银行同业拆借)

5

定额:五元贴花

权利、许可证照;除记载资金外的其他营业账簿(2020年5月1日起免征);

特殊:签订时无法确定计税金额先五元贴花,结算时再按实际金额补贴印花

特别提醒:

1、经济合同当事人涉及两方或两方以上的,各方都是纳税人(不包括证人、担保人、鉴定人),都需要缴纳印花税。

2、纳税人以电子形式签订应税凭证的,也应按规定缴纳印花税。

3、如果签订的合同没有执行或按期执行,都应按照规定缴纳印花税。

4、企业之间的借款合同不需要缴纳印花税,企业与非金融企业签订的借款合同不需要交纳印花税。

NO.2

如何计算申报印花税?

如何计算申报印花税?

1

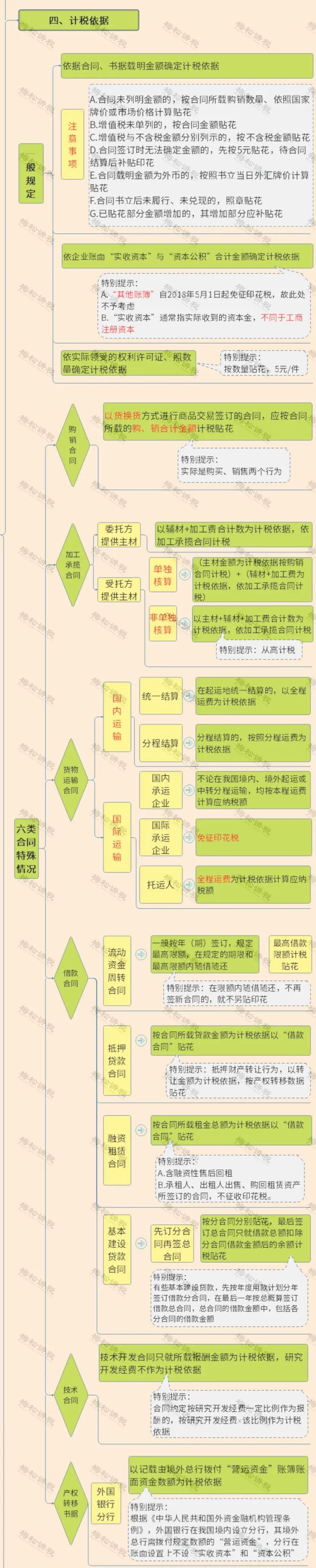

计税依据

如何计缴印花税?关键是计税依据如何确定?下面我们给大家准备了一张导图,方便大家对照学习。

2

印花税的计算

印花税的计算并不复杂,但是在具体计算时根据种类不同适用税率不同,且可享受的优惠政策较多,下面我们就用案例来为大家演示一下吧!

案例:

某小规模纳税人2020年4月开业,领受工商营业执照一件,与其他企业订立转移专有技术使用权书据一件,所载金额100万元; 订立产品购销合同两件,所载金额200万元;订立借款合同一份,所载金额为50万元。此外,企业的营业账簿中,“实收资本”科目载有资金500万元,其他营业账簿10本。2020年9月该企业“实收资本”所载资金增加为600万元。

试计算该企业2020年需缴纳的印花税额:

(1)开业领受权利、许可证照应纳税额:

应纳税额=1×5×50%=2.5(元)

(2)企业订立产权转移书据应纳税额:

应纳税额=1000000×0.5‰×50%= 250(元)

(3)企业订立购销合同应纳税额:

应纳税额=2000000× 0.3‰ ×50%= 300(元)

(4)企业订立借款合同应纳税额:

应纳税额=500000× 0.05‰ ×50%= 12.5(元)

(5)企业营业账簿中“实收资本”所载资金:

应纳税额=5000000× 0.5‰ ×50%×50% = 625(元)

(6)企业其他营业账册应纳税额:

应纳税额=10×0 = 0 (元)

(7)4月份企业应纳印花税税额:

应纳税额=2.5+ 250 + 300+ 12.5 + 625 + 0 = 1190(元)

(8)9月份资金账簿应补缴税额为:

应补纳税额=(6000000-5000000)×0.5‰×50%×50% = 125(元)

解析:

根据(财税〔2018〕50号)规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

根据(财税〔2019〕13号)规定,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征印花税(不含证券交易印花税)。已依法享受印花税其他优惠政策的,可叠加享受本通知规定的优惠政策。

所以,资金账簿可以享受50%征收后再减征50%征收。

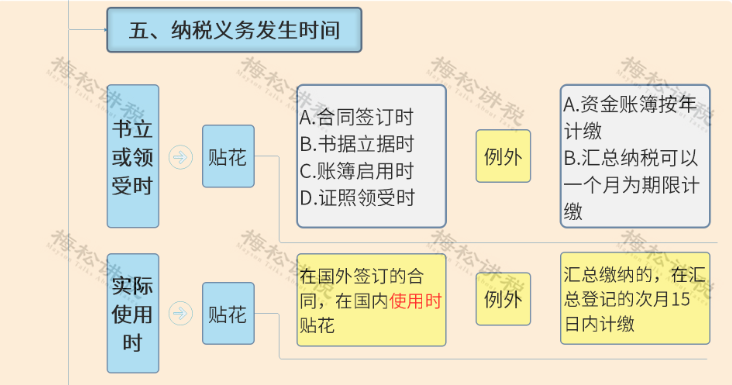

注意:印花税纳税义务发生时间通常为纳税人订立、领受应税凭证或者完成证券交易的当日,并不是实际发生业务了才贴花。

3

纳税时间

4

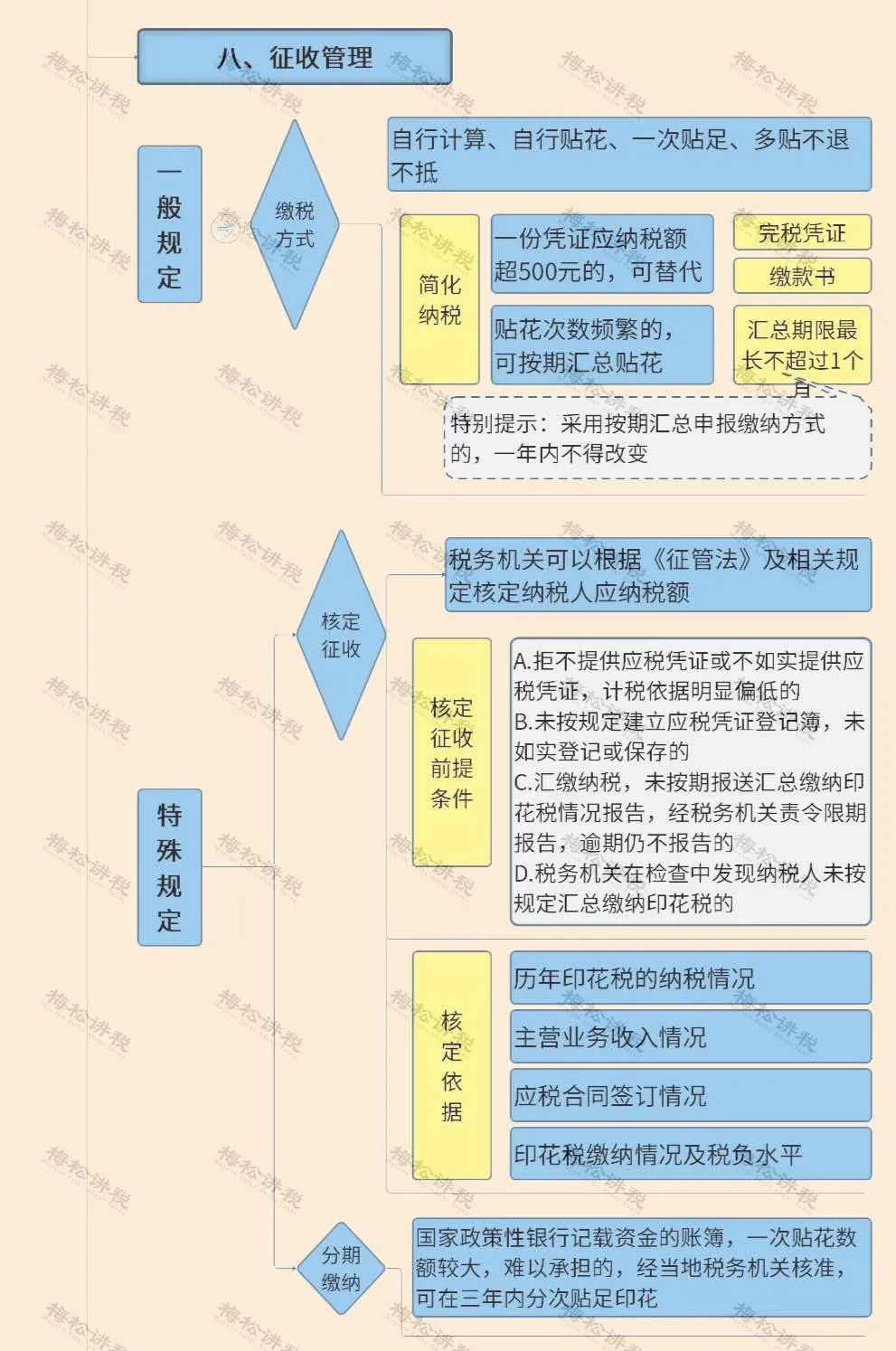

征收管理

NO.3

印花税该如何入账?

1、计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:

借:税金及附加

贷:应交税费-应交印花税

2、实际缴纳时,会计分录如下:

借:应交税费-应交印花税

贷:银行存款

注意:有些企业缴税金额小,也可以在直接缴纳时记账。

借:税金及附加

贷:银行存款

NO.4

免征印花税80种情形

1

普惠类 4项

2

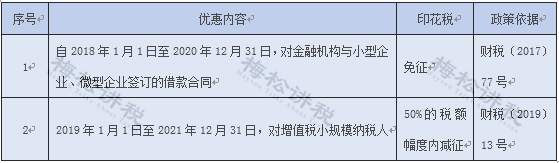

小微企业优惠 2项

3

促进区域发展 2项

4

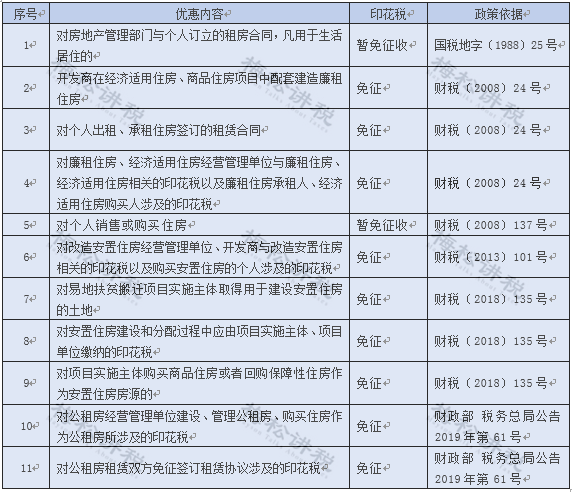

与住房相关优惠 11项

5

社会保障 2项

6

文化、教育类 4项

7

体育类 6项

8

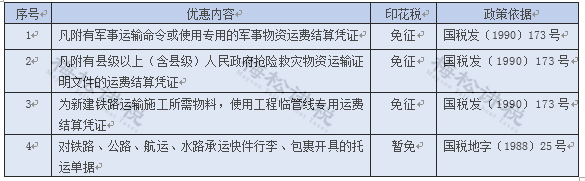

运输类 4项

9

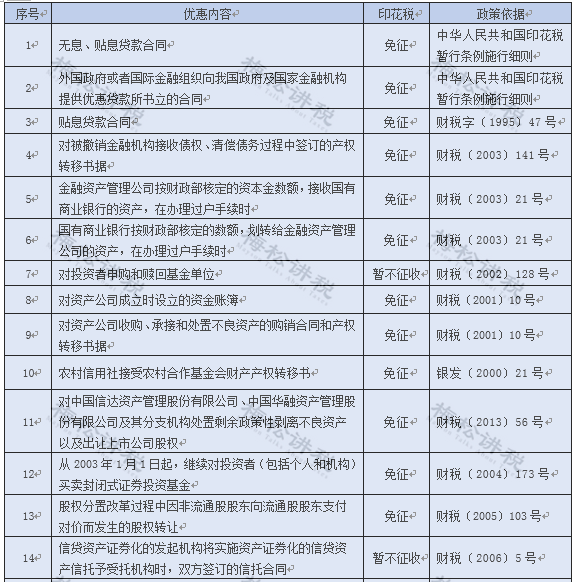

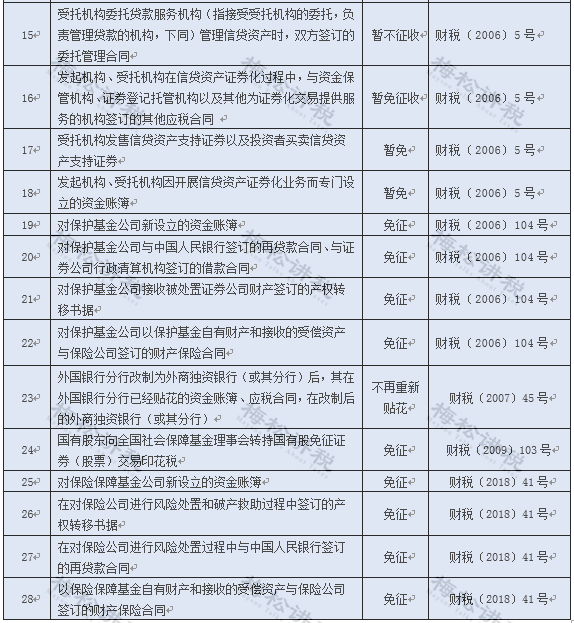

金融类 28项

10

三农类 4项

11

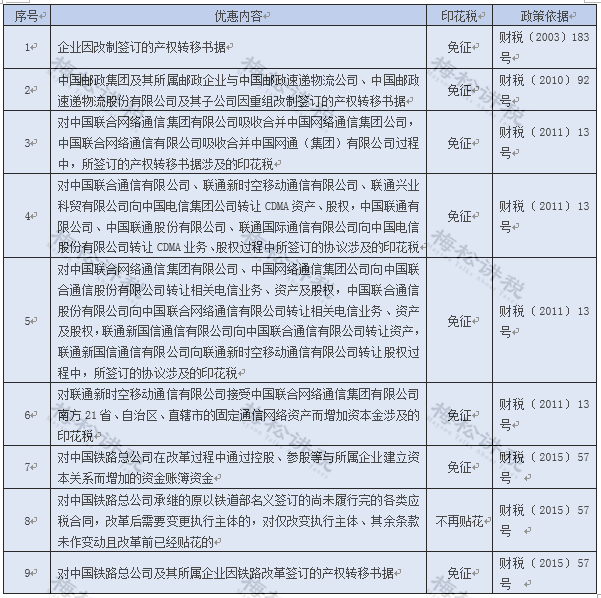

企业转制升级 9项

12

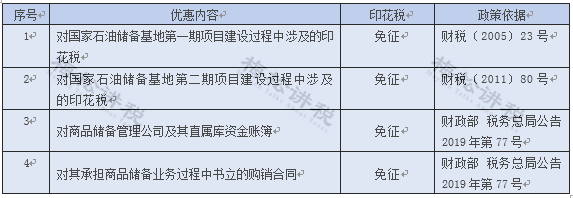

支持商品储备类优惠 4项

来源:财务第一教室,梅松讲税,税台,财务经理人、税务经理人整理发布。