一、文件依据

《中华人民共和国房产税暂行条例》

房产税文件汇集(1986-2019)

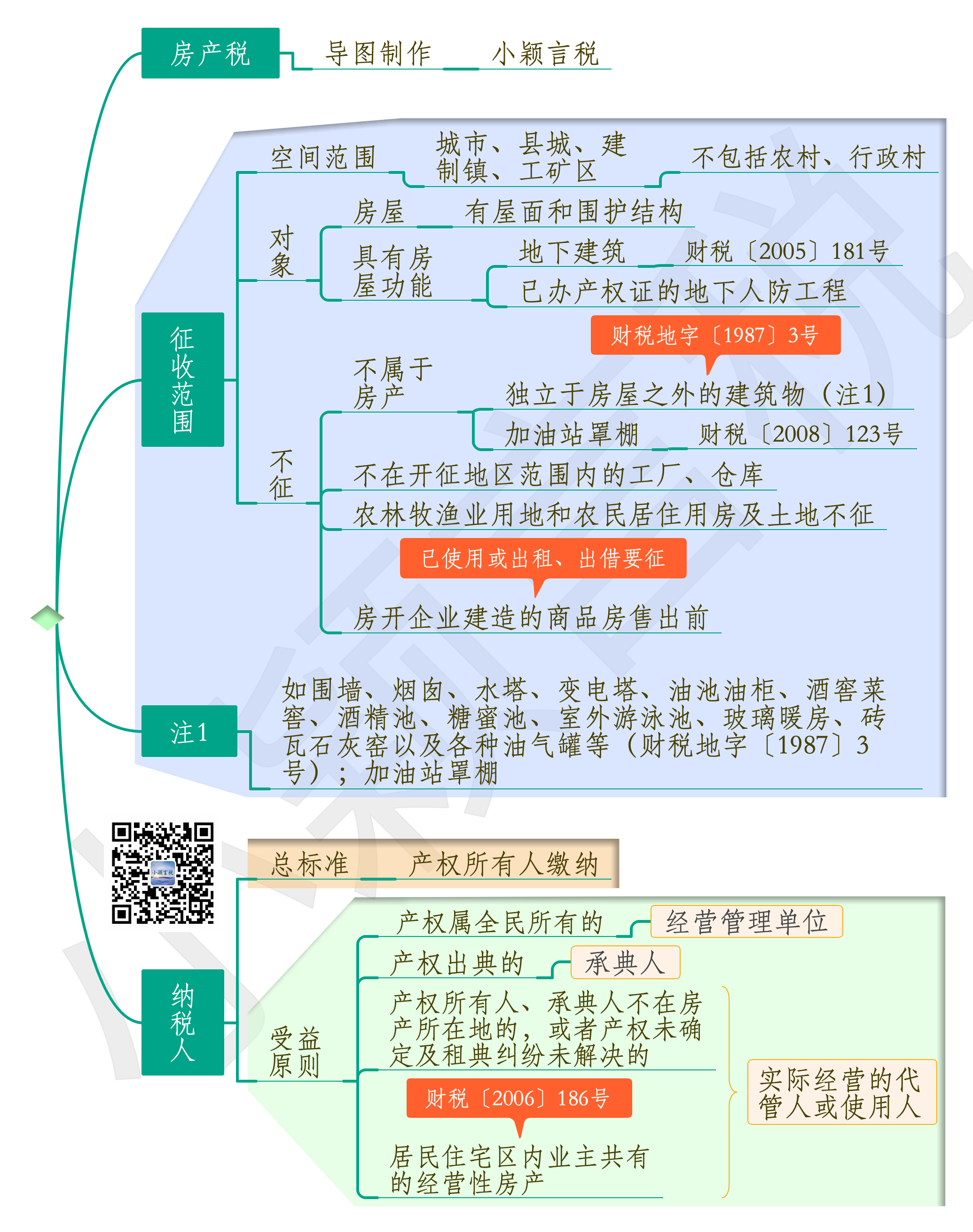

二、思维导图

三、税收优惠

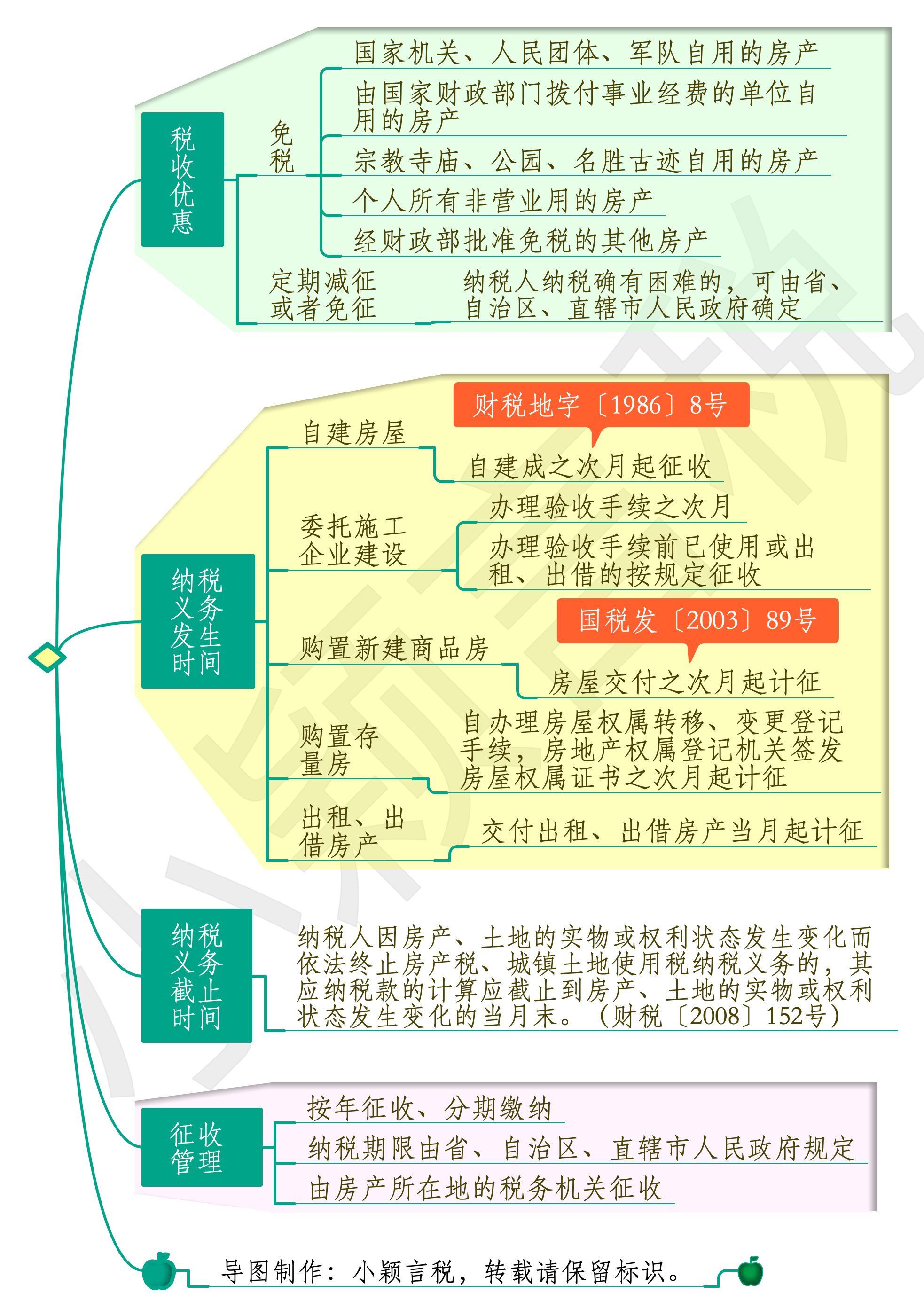

(一)改善民生

|

序号 |

房产税减免—改善民生 |

政策名称 |

优惠条款 |

|

1 |

地震毁损不堪和危险房屋免房产税 |

《财政部 国家税务总局关于认真落实抗震救灾及灾后重建税收政策问题的通知》 财税〔2008〕62号 |

第三条 |

|

2 |

按政府规定价格出租的公有住房和廉租住房免征房产税 |

《财政部 国家税务总局关于调整住房租赁市场税收政策的通知》 财税〔2000〕125号 |

第一条 |

|

3 |

廉租住房租金收入免征房产税 |

《财政部 国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》 财税〔2008〕24号 |

第一条第一项 |

|

4 |

公共租赁住房免征房产税 |

《财政部 税务总局关于公共租赁住房税收优惠政策的公告》 财政部 税务总局公告2019年第61号 |

第七条 |

|

5 |

非营利性老年服务机构自用房产免征房产税 |

《财政部 国家税务总局关于对老年服务机构有关税收政策问题的通知》 财税〔2000〕97号 |

第一条 |

|

6 |

社区养老、托育、家政机构免征房产税 |

《财政部 税务总局 发展改革委 民政部 商务部 卫生健康委关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》 财政部公告2019年第76号 |

第二条 |

|

7 |

企业纳税困难减免房产税 |

《中华人民共和国房产税暂行条例》 国发〔1986〕90号 |

第六条 |

|

8 |

农产品批发市场、农贸市场房产免征房产税 |

《财政部 税务总局关于继续实行农产品批发市场 农贸市场房产税 城镇土地使用税优惠政策的通知》 财税〔2019〕12号 |

第一条 |

(二)支持高新、区域、小微、转制升级

|

序号 |

房产税减免—高新、区域、小微、转制升级 |

政策名称 |

优惠条款 |

|

9 |

非营利性科研机构自用的房产免征房产税 |

《财政部 国家税务总局关于非营利性科研机构税收政策的通知》 财税〔2001〕5号 |

第二条第三项 |

|

10 |

科技企业孵化器、大学科技园和众创空间免征房产税 |

《财政部 税务总局 科技部 教育部关于科技企业孵化器 大学科技园和众创空间税收政策的通知》 财税〔2018〕120号 |

第一条 |

|

11 |

转制科研机构的科研开发用房免征房产税 |

《财政部 国家税务总局关于延长转制科研机构有关税收政策执行期限的通知》 财税〔2005〕14号 |

第一条 |

|

12 |

青藏铁路公司及所属单位自用房产免征房产税 |

《财政部 国家税务总局关于青藏铁路公司运营期间有关税收等政策问题的通知》 财税〔2007〕11号 |

第五条 |

|

13 |

增值税小规模纳税人房产税减征 |

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》 财税〔2019〕13号 |

|

|

14 |

大秦公司完全按市场化运作前其自用房产免征房产税 |

《财政部 国家税务总局关于大秦铁路改制上市有关税收问题的通知》 财税〔2006〕32号 |

第四条 |

|

15 |

去产能和调结构政策关停企业免征房产税 |

《财政部 税务总局关于去产能和调结构房产税 城镇土地使用税政策的通知》 财税〔2018〕107号 |

第一条 |

(三)节能环保

|

序号 |

房产税减免—节能环保 |

政策名称 |

优惠条款 |

|

16 |

天然林二期工程的专用房产免征房产税 |

《财政部 国家税务总局关于天然林保护工程(二期)实施企业和单位房产税、城镇土地使用税政策的通知》 财税〔2011〕90号 |

第一条 |

|

17 |

天然林二期工程森工企业闲置房产免征房产税 |

《财政部 国家税务总局关于天然林保护工程(二期)实施企业和单位房产税、城镇土地使用税政策的通知》 财税〔2011〕90号 |

第二条 |

|

18 |

为居民供热所使用的厂房免征房产税 |

《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》 财税〔2019〕38号 |

第二条 |

(四)支持金融资本

|

序号 |

房产税减免—支持金融资本 |

政策名称 |

优惠条款 |

|

19 |

被撤销金融机构清算期间房地产免征房产税 |

《财政部 国家税务总局关于被撤销金融机构有关税收政策问题的通知》 财税〔2003〕141号 |

第二条第二项 |

|

20 |

东方资产管理公司接收港澳国际(集团)有限公司的房地产免征房产税 |

《财政部 国家税务总局关于中国东方资产管理公司处置港澳国际(集团)有限公司有关资产税收政策问题的通知》 财税〔2003〕212号 |

第三条 |

|

21 |

四家金融资产管理公司及分支机构处置不良资产免征房产税 |

《财政部 国家税务总局关于中国信达资产管理股份有限公司等4家金融资产管理公司有关税收政策问题的通知》 财税〔2013〕56号 |

第一条 |

(五)支持三农、文体

|

序号 |

房产税减免—支持三农、文体 |

政策名称 |

优惠条款 |

|

22 |

农村饮水工程运营管理单位房产免征房产税 |

《财政部 税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》 财政部 税务总局公告2019年第67号 |

第三条 |

|

23 |

学校、托儿所、幼儿园自用的房产免征房产税 |

《财政部 国家税务总局关于教育税收政策的通知》 财税〔2004〕39号 |

第二条 |

|

24 |

高校学生公寓免征房产税 |

《财政部 税务总局关于高校学生公寓房产税 印花税政策的通知》 财税〔2019〕14号 |

第一条 |

|

25 |

符合条件的体育场馆减免房产税 |

《财政部 国家税务总局关于体育场馆房产税和城镇土地使用税政策的通知》 财税〔2015〕130号 |

|

|

26 |

转制文化企业自用房产免征房产税 |

《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》 财税〔2019〕16号 |

第一条第(二)项 |

(六)支持其他各项事业

|

序号 |

房产税减免—支持其他各项事业 |

政策名称 |

优惠条款 |

|

27 |

大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目自用房产免征房产税 |

《财政部税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》 财政部 税务总局公告2019年第88号 |

第一条 |

|

28 |

从事大型客机研制项目的纳税人及其全资子公司自用房产免征房产税 |

《财政部税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》 财政部 税务总局公告2019年第88号 |

第三条 |

|

29 |

铁路运输企业免征房产税 |

《财政部 国家税务总局关于明确免征房产税城镇土地使用税的铁路运输企业范围的补充通知》 财税〔2006〕17号 |

第一条 |

|

30 |

地方铁路运输企业免征房产税 |

《财政部 国家税务总局关于明确免征房产税城镇土地使用税的铁路运输企业范围及有关问题的通知》 财税〔2004〕36号 |

第二条 |

|

31 |

股改铁路运输企业及合资铁路运输公司自用房产免征房产税 |

《财政部 国家税务总局关于股改及合资铁路运输企业房产税、城镇土地使用税有关政策的通知》 财税〔2009〕132号 |

|

|

32 |

商品储备管理公司及其直属库自用房产免征房产税 |

《财政部 税务总局关于部分国家储备商品有关税收政策的公告》 财政部 税务总局公告2019年第77号 |

第二条 |

|

33 |

血站自用的房产免征房产税 |

《财政部 国家税务总局关于血站有关税收问题的通知》 财税字〔1999〕264号 |

第一条 |

|

34 |

非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的房产免征房产税 |

《财政部 国家税务总局关于医疗卫生机构有关税收政策的通知》 财税〔2000〕42号 |

第一条第(五)项 |

|

35 |

营利性医疗机构自用的房产,免征三年房产税 |

《财政部 国家税务总局关于医疗卫生机构有关税收政策的通知》 财税〔2000〕42号 |

第二条第(一)项、第三条第(二)项 |

|

36 |

劳教单位的自用房产免征房产税 |

《财政部税务总局关于对司法部所属的劳改劳教单位征免房产税问题的补充通知》 (87)财税地字第029号 |

第一、二条 |

|

37 |

司法部门所属监狱等房产免征房产税 |

《财政部税务总局关于对司法部所属的劳改劳教单位征免房产税问题的通知》 (87)财税地字第021号 |

第一、二、三条 |

|

38 |

毁损房屋和危险房屋免征房产税 |

《财政部税务总局关于房产税若干具体问题的解释和暂行规定》 (86)财税地字第008号 |

第十六条 |

|

39 |

工商行政管理部门的集贸市场用房免征房产税 |

《财政部税务总局关于房产税和车船使用税几个业务问题的解释与规定》 (87)财税地字第003号 |

第三条 |

|

40 |

房管部门经租非营业用房免征房产税 |

《财政部税务总局关于对房管部门经租的居民住房暂缓征收房产税的通知》 (87)财税地字第030号 |

|

|

41 |

地下建筑减征房产税 |

《财政部 国家税务总局关于具备房屋功能的地下建筑征收房产税的通知》 财税〔2005〕181号 |

第二条 |

|

42 |

基建工地临时性房屋免征房产税 |

《财政部税务总局关于房产税若干具体问题的解释和暂行规定》 (86)财税地字第008号 |

第二十一条 |

|

43 |

大修停用的房产免征房产税 |

《财政部税务总局关于房产税若干具体问题的解释和暂行规定》 (86)财税地字第008号 |

第二十四条 |

|

44 |

企事业单位向个人出租住房房产税减按4%税率征收 |

《财政部 国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》 财税〔2008〕24号 |

第二条第(四)项 |

(六)案例(摘自《财产行为税一本通》)

某工厂有一宗地,占地面积2000平方米,支付土地价款及相关税费合计2000万元,每平方米平均地价1万元。下列两种情况下,该工厂计算房产税时,应并入的土地价值应如何计算?

情况1:地上房屋总建筑面积为800平方米;

情况2:地上房屋总建筑面积为1200平方米;

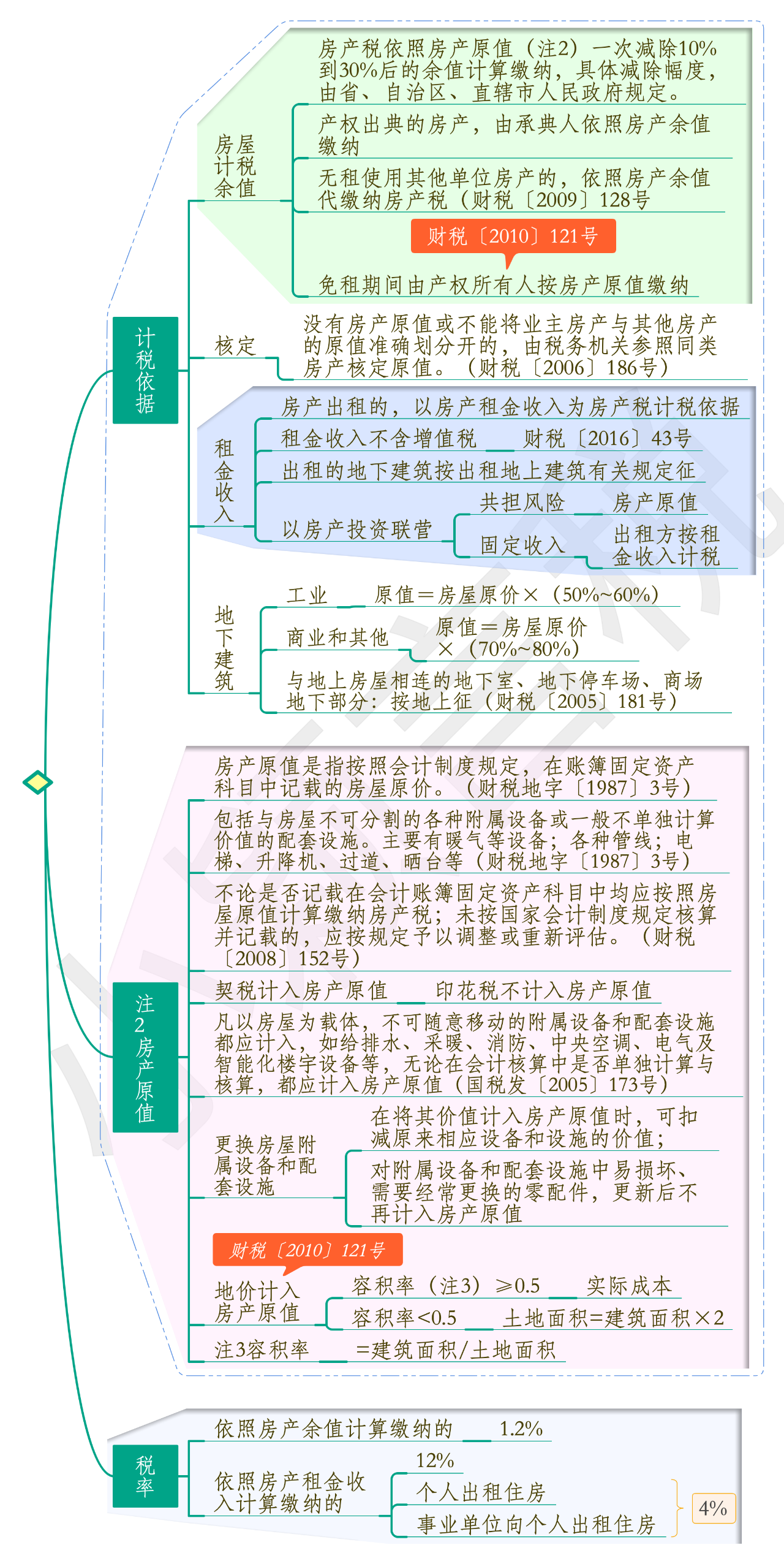

解析:根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)第三条规定,关于将地价计入房产原值征收房产税问题,对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

情况1:地上房屋总建筑面积为800平方米,该宗地容积率=800/2000=0.4,小于0.5。

因此,应计入 房产原值的地价=800×2×1=1600万元;

情况2:地上房屋总建筑面积为1200平方米,该宗地容积率=1200÷2000=0.6,大于0.5。

因此,应计入房产原值的地价为土地取得的实际成本为2000万元。

更多案例及本文导图精校版拟以纸质书籍形式与大家见面,欢迎在文末留言批评指正!