在租赁上自建房屋,缴纳房产税时,是否需要把土地租金并入房产原值,计算缴纳房产税呢?不同地方的税务机关有不同的回复。

【问题】依照《财政部、国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税[2010]121号)第三条的规定,对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。但目前存在租用土地使用权建设厂房用于生产经营的情况,参照其他省市的规定,如果租用的是国有土地使用权的话需将租金并入房产原值,若是租用的集体土地则不需要。

目前在实际的工作中存在租用母公司或关联企业国有土地使用权情况,但如果母公司或关联企业的容积率低于0.5,该公司为逃避缴纳房产税而将部分土地使用税租赁给该公司用于建设厂房,按现有的规定可能会导致少缴纳房产税,对于这种情形该如何操作请领导予以确定。

【河北税务局12366答复】您好!您在我们网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:未取得土地使用权,在租赁的土地上建设房屋的,土地租金不计入房产原值。

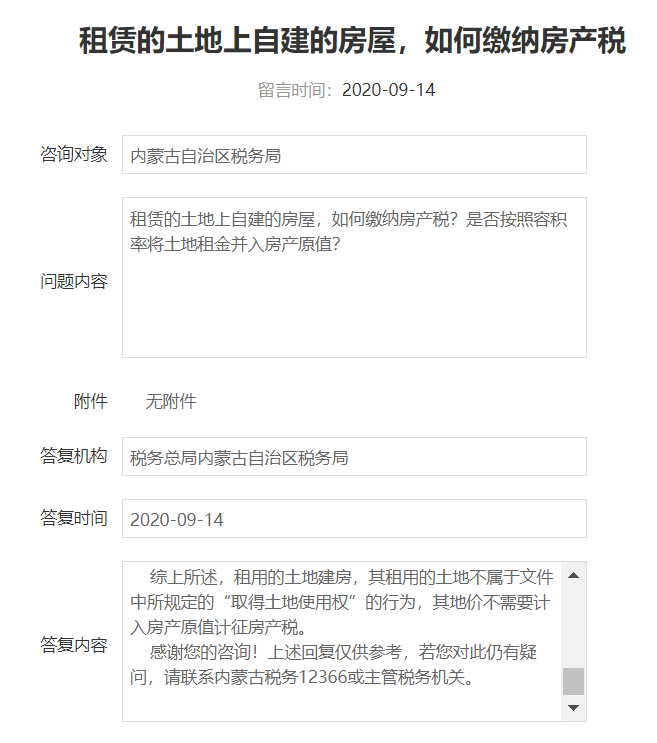

【问题】租赁的土地上自建的房屋,如何缴纳房产税?是否按照容积率将土地租金并入房产原值?

【内蒙古税务局12366答复】根据《财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知》(财税〔2008〕152号)规定:“一、关于房产原值如何确定的问题 对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。”

根据《内蒙古自治区地方税务局关于房产税有关问题的公告》(内蒙古自治区地方税务局公告2016年第8号)第二条第二款规定:“房产用地的价值计入房产原值

计入房产原值的地价是指纳税人为取得土地使用权所支付价款、开发土地发生的成本、费用和按国家统一规定交纳的有关税费。

对买地建房的,应将有关地价结转计入房产原值征缴房产税;对直接购买房地产的,按买价确定房产原值,征缴房产税。”

综上所述,租用的土地建房,其租用的土地不属于文件中所规定的“取得土地使用权”的行为,其地价不需要计入房产原值计征房产税。

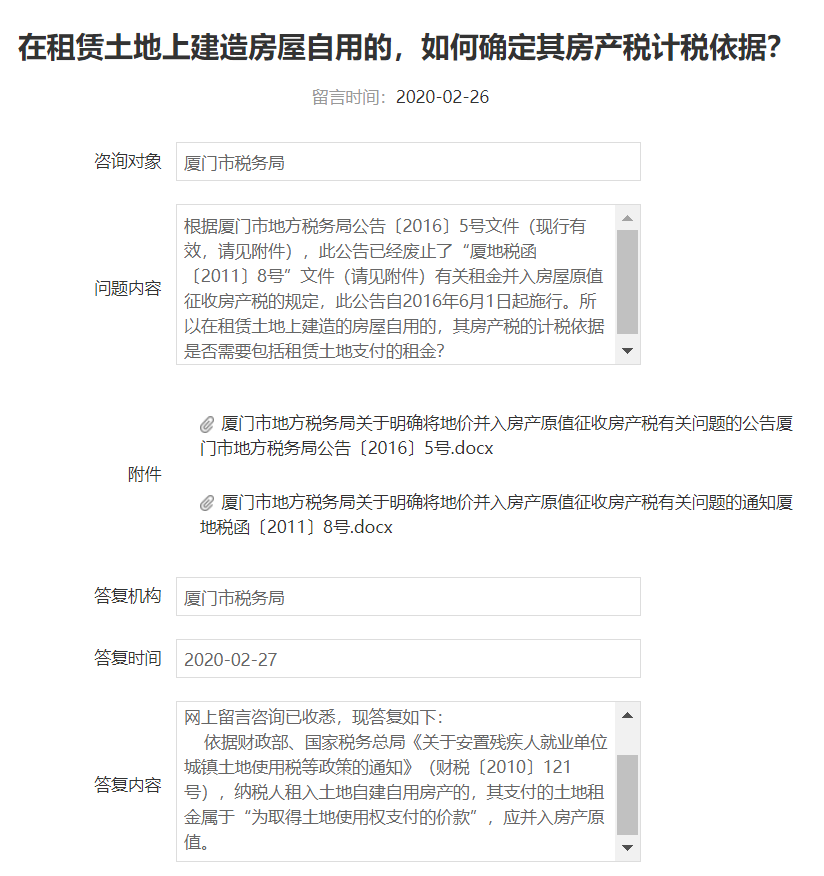

【问题】根据厦门市地方税务局公告〔2016〕5号文件(现行有效,请见附件),此公告已经废止了“厦地税函〔2011〕8号”文件(请见附件)有关租金并入房屋原值征收房产税的规定,此公告自2016年6月1日起施行。所以在租赁土地上建造的房屋自用的,其房产税的计税依据是否需要包括租赁土地支付的租金?

【厦门市税务局12366答复】尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:依据财政部、国家税务总局《关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号),纳税人租入土地自建自用房产的,其支付的土地租金属于“为取得土地使用权支付的价款”,应并入房产原值。

【晶晶亮的税月评论】

目前看到的三个回答中,两个认为租金无需并入,一个认为应当并入。引用的政策文件是一样的,都是财税〔2010〕121号,不同的是对“为取得土地使用权支付的价款”这句话理解不一样。

土地使用权,是民事主体依法取得土地的实际经营和利用权。它是我国土地使用制度在法律上的体现,是土地使用者依法对土地享有占有、使用和部分的收益和处分的权利。

支付土地租金,只是取得了使用土地的权利,其实并没有获得法律意义上的”土地使用权”。不应该将租金视作“为取得土地使用权支付的价款”。

我个人赞同河北和内蒙古的回复意见。当然,实际执行中,以当地税务机关的规定为准。

END

来源:12366纳税服务平台 晶晶亮评论