商品过期了,要不要做进项转出?有小伙伴说要做进项转出,我们一起看看,到底要不要进项转出已经抵扣的进项税额?

非正常损失

1、什么是非正常损失?

“财税〔2016〕36号”文件附件1《营业税改征增值税试点实施办法》第二十八条规定,(不得抵扣、进项税额转出的)非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

关键词:管理不善造成的被盗、丢失、霉烂变质;违法没收的销毁、拆除的;

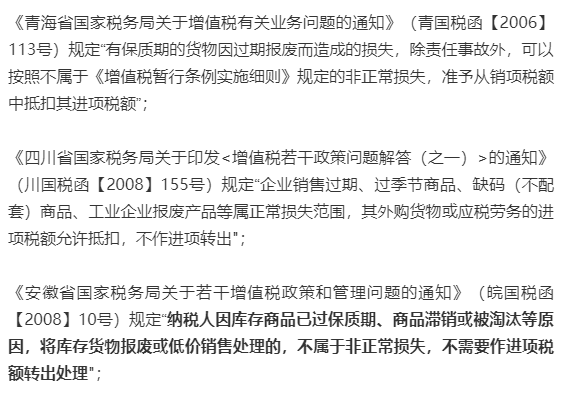

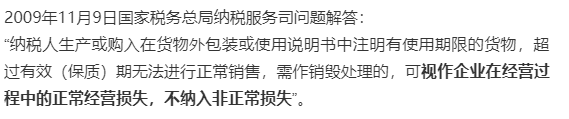

2、过期属于非正常损失还是正常损失?

总结:根据以上资料,商品过期销毁等,若非管理不善或者违反法律法规,导致的被盗、丢失、霉烂变质或者被依法没收、销毁、拆除的,其进项税额可依法抵扣,不需要进项转出。

举例:超市售卖的牛奶过期,或者购入新鲜果蔬因为疫情影响导致未售出而变质销毁,这些属于不可抗力影响的正常损失,不需要做进项税额转出,如果是因为管理不善导致的变质或者丢失,比如员工下班误关了冷冻箱开关,导致了肉类变质,或者下班忘记锁门,导致货物被盗,这些都是非正常损失,需要做进项转出处理。

非正常损失进项税额转出

如果企业发生了非正常损失,如果处理?进项税额怎么计算,账务如何处理?

看下图:

举例:假设某面包加工厂是一般纳税人,2020年8月份因为洪水灾害损失库存的一批包装物,成本2万元,已经抵扣了进项,外购一批免税的农产品(2020年6月份购进时计划是用来生产面包的)因为管理不善发生霉变,账面成本6万元,已经抵扣了进项税额,需要转出多少进项税额?

(1)因自然灾害导致的损失,不需要做增值税进项转出;

(2)因为管理不善导致霉变,属于非正常损失造成的,购进的农产品在2019年4月之后,所以,应该转出的进项税额=60000/(1-10%)*10%=6666.67元

进项转出的账务处理:

借 :待处理财产损溢——待处理流动资产损溢 66666.67

贷:原材料 60000

应交税费——应交增值税(进项税额转出)6666.67

存货损失税前扣除:

根据国家税务总局公告2018年第15号规定,企业发生资产损失,仅需填报企业所得税年度纳税申报表:

1、《一般企业成本支出明细表》(A102010表)

2、《纳税调整项目明细表》(A105000表)

3、资产损失税前扣除及纳税调整明细表》(A105090表)

不再报送资产损失相关资料,但企业要注意完整保存和资产损失相关的所有资料,并且对资料的真实性和合法性承担法律责任。