捆绑销售

一、基本概念

捆绑销售是指把两种或两种以上独立纳税或适用税率不同的商品,通过巧妙的方式捆绑组合在一起销售,使其总体税负下降的销售模式。“捆绑销售”并不属于商业捐赠,更不是无偿赠送,而是建立在购物基础上的市场等价交换活动的一部分。

二、技术应用

(一)买一赠一

“买一赠一”属于捆绑销售模式,在销售活动中运用“买一赠一”代替商业捐赠行为,能够合理控制税负。如买西服送领带、销售房屋赠送精装修等。

对销售方的“买一赠一”行为,按其实际收到的货款申报缴纳增值税,应按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第三条的规定,在财务上将实际收到的销售金额,按销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格和金额在同一张发票上注明。同时,这些赠送的商品也允许相应结转其商品成本。

《四川省国家税务局关于买赠行为增值税处理问题公告》(四川省国家税务局公告2011年第6号)的规定:“买物赠物”方式,是指在销售货物的同时赠送同类或其他货物,并且在同一销售货物行为中完成,赠送货物的价格不高于销售货物收取的金额。

“买一赠一”方式下,因为有实物出库,发票也需要显示数量,但是赠品并没有实际销售金额,因为赠品的实质是有偿赠送,但也不属于视同销售范畴,无须计算缴纳增值税,所以其实质就是对赠送物品进行100%的折扣,即开票时也可将赠送商品输入原价,然后再选中进行100%折扣就可以了。但这样处理可能会给人赠品折扣率太高的感觉,而且结转赠品成本时会形成赠品亏损的假象。所以,还是提倡国税函[2008]875号文件规定的按各项商品公允价值比例分摊销售收入的做法。当然,对随同销售赠送的货物品种数量较多,不能在同一张发票上列明赠送货物的品名、数量的,也可以统一开具“赠品一批”,同时开具《随同销售赠送货物清单》,并作为记账的原始凭证。这样形成一个完整的“买物赠物”交易的证据链条,据此可以进行账务处理和完成纳税活动。

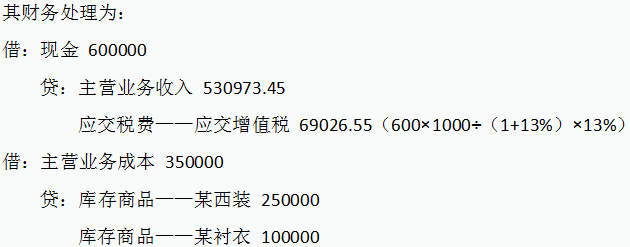

【案例1】某大型商场A在“买一赠一”活动中规定,买一套西装赠送相同品牌的衬衣,当月销售西装1000套,单位售价600元,单位成本250元;赠送衬衣1000件,单位售价200元,单位成本100元。该商场在销售时一概将西装和衬衣同时开在一张发票上,注明折扣额为200元。

同时,该地商场B也采用了同样的促销方式,西装和衬衣的市场售价和成本也都一样,但是在销售时只开具了西装的发票,赠送的衬衣却没有开发票,也没有注明折扣额,企业在财务处理时也做了同样的分录。

后来,商场A和商场B同时接受当地税务机关的检查,商场A在发票上反映了当时销售的商品有某西装和某衬衣,因此,对售价低于同类商品单位售价的行为可以理解为折扣销售,税务机关予以认可。但是,商场B在发票上仅反映了西装的售价,并没有反映衬衣的售价。根据税法规定,企业将购买的货物无偿赠送给他人,应视同销售货物。因此,商场B赠送的衬衣应按同类商品的销售价格申报纳税,企业应补缴增值税23008.85元((200×1000÷(1+13%)×13%))。

(二)加量不加价

“加量不加价”是一种有效的促销方式。其操作要点是:在销售商品时,增加每一包装中的商品数量,而销售总价不提高,相当于商品打折销售,但可以起到打折销售不能实现的促销效果。同时,还可以加快存货周转速度,提高存货周转率,增加税前扣除项目金额,降低企业所得税负担。因此,“加量不加价”的促销模式,可以提高商品的市场占有率和市场竞争力。

【案例2】某洗涤用品公司在进行洗衣粉促销时,推出的是“加量不加价”,具体促销方式是:本来袋装5斤洗衣粉,现在多装1斤,但是价格不变,还是按5斤的价格销售。

通过这种方式促销企业不仅可以加快存货周转速度,还可以增加税前扣除项目金额,降低企业所得税负担。另外,可以在保证销项税额不变的前提下,增加进项税额的抵扣,从而降低增值税负担。

三、捆绑销售的判定

(一)酸奶“买五赠一”

赠送的酸奶与原装酸奶打包在一起则属于捆绑销售,不打包在一起则不属于捆绑销售,其目的是防止故意规避税收的行为。

(二)买别墅送汽车

不属于捆绑销售。别墅和汽车不是同类产品,所以“买别墅送汽车”的行为不属于捆绑销售。

(三)买房送地下室或阁楼

属于捆绑销售。一般情况下赠送的地下室或阁楼的价值已经算在房屋的价款里了,本质上是有偿赠送行为,故不属于视同销售,而是属于“捆绑销售”。

作者简介

蔡昌,中央财经大学财政税务学院教授、博士生导师,税收筹划与法律研究中心主任,北京市海淀区知联会副会长,中国注册税务师协会理事。主要研究方向为:税收理论与政策,产权税收学,数字经济税收治理问题等,在《人民日报》《财政研究》《税务研究》等杂志发表学术论文100余篇。

转自:中财大税收筹划与法律研究中心