《高新技术企业认定专项审计指引》电子版长长大篇114页,看得人晕头转向。纵观整篇审计指引,高新技术企业专项审计程序分为初步业务活动、风险评估流程,了解内控流程,实质性审计程序流程,以及业务完成阶段工作流程等四部分。其中,了解内控流程阶段在整个程序当中占据了相当重要的地位,这部分涵盖了需要出具报告的范围:企业最近三年的研究开发费用结构明细表和最近一个会计年度高新技术产品收入明细表,也是注册会计师进行实质性审计程序的前提。本篇就来详解这部分的了解和评价与研究开发活动相关的控制活动和信息系统流程。

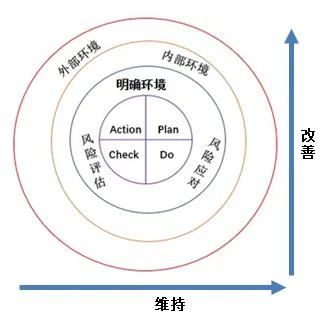

了解和评价研究开发活动的控制活动与PDCA的关系

企业的研发开发控制活动从内控角度来说是局部和整体,具体和抽象的关系。研发控制活动引用了“PDCA”循环方法——“PDCA”作为质量管理的基本方法,同时也是企业管理各项工作的一般规律。“PDCA”循环应用在企业研究开发控制活动如下图所示:

(该图根据齐至德老师《谈风险管理(下):想落地并不难》“Dale版风险管理结构图”改编)

与研究开发活动相关的控制活动,是企业对申报高企认定的相关控制活动角度;相对于企业方的控制活动,另一方就是了解和评价这项控制活动的的审计评价角度,这个角度同样贯彻了PDCA循环理念——对企业与申请高企有关的内部控制活动的评价也是采取螺旋上升、周而复始的状态,最终实现“百尺竿头更进一步”的目标。

了解业务流程环节

以业务流程为主线,从了解研究开发的背景开始,注册会计师能够更好地理解申报企业的研发控制活动。对研究开发背景的了解可以围绕下列内容展开:

1.申报企业拥有自主知识产权的情况;

2.从事研究开发的主要领域;

3.在研究开发方面的获奖情况;

4.从事研究开发人员的基本情况;

5.研究开发活动使用的材料、燃料、电力等情况;

6.研究开发活动使用的固定资产、无形资产情况等。

研究开发费用控制通常属于申报企业费用和成本控制的重要组成部分,在对研究开发费用控制进行了解时,注册会计师需要考虑那些针对研究开发费用完整性、发生、准确性和分类等认定的控制。确定控制对象与研究开发费用结构明细表认定的对应关系,分发生、准确性、完整性、截止、分类、列报六类,具体内涵为:

发生:所申报项目的相关数据在所属会计期间已真实发生,且与申报项目有关;

完整性:所有应当记录的申报项目均已记录;

准确性:与申报项目有关的金额及其他数据均已恰当记录。

截止:所申报项目已记录于正确的会计期间。

分类:所申报项目已记录于恰当的账户。

列报:所申报项目已按照《工作指引》的规定恰当地列报和披露。

研究开发业务流程通常包括下列主要活动:立项和预算管理,人员管理,设备、材料管理,委托外部研究开发管理,以及结项管理。

注册会计师可以通过文字叙述、流程图等方式记录上述业务流程。

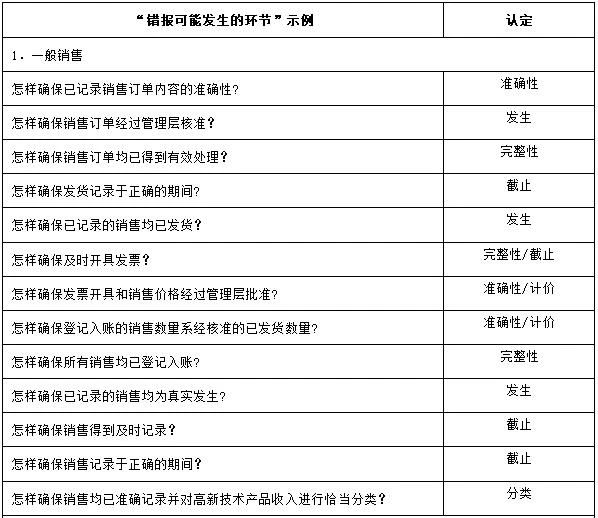

确定错报可能发生的环节

注册会计师应当结合对业务流程了解的结果,确定申报企业需要在哪些环节设置控制,确定错报可能发生的环节。

下表列举了研究开发业务流程中错报可能发生的环节,以说明注册会计师如何确定申报企业的研究开发费用相关的控制目标是否得到实现。

了解和识别相关控制

注册会计师应当根据申报企业的实际情况,通过询问、观察、检查、穿行测试等审计程序,了解和识别相关控制,并对其结果形成审计工作记录,包括记录控制由谁执行以及如何执行。

注册会计师了解和识别内部控制时,应当将重点放在能够发现并纠正错误的关键控制,并且对控制的描述应当说明控制活动与最终的研究开发费用结构明细表的逻辑关系。

执行穿行测试

执行穿行测试,证实对研发流程和相关控制的了解,并确定相关控制是否得到执行。注册会计师会选择一笔或几笔交易进行穿行测试。

例如,针对人工费用,追踪从职工薪酬标准采用→员工人数统计→工时统计→支付审批→项目工时归集→项目人工费用分配→各研究开发项目人工费用数据生成的整个流程,考虑之前对相关内部控制的了解是否正确和完整,并确定相关控制是否得到执行。

在执行穿行测试时,注册会计师会询问执行交易流程和控制的相关人员,并根据需要检查有关单据和文件,询问其对已发现的错报的处理。如果不打算依赖控制,注册会计师仍应执行穿行测试,以确定之前对业务流程及可能发生错报环节的了解是否正确和完整。

对研究开发活动相关控制活动设计进行评价,以确定进一步审计程序

按照审计准则的规定,注册会计师还应当对研究开发活动相关控制的设计是否合理和得到执行进行评价,以确定进一步审计程序。