又一年汇算清缴季结束了,此时却想趁今年的项目在脑袋里尚有余温,总结一些要点和心得给大家。

想把明年所得税汇算清缴做得更得心应手的同学,其实也可以跟着静下心,不急不躁,不为完成任务,不为填申报表,好好地回味并深化一下每年财税人必做的功课。

企业所得税汇算清缴因税会差异而起,申报表肩负调整重任,其逻辑结构清晰,各表各司其职,体现了合作的紧密性。

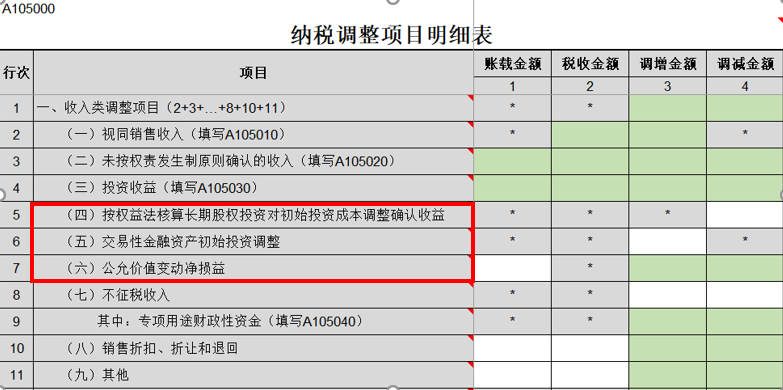

《纳税调整项目明细表》A105000,作为调整项目的汇总表,第一部分就为收入类调整项目。其中,第五行“按权益法核算长期股权投资对初始投资成本调整确认收益”,第六行“交易性金融资产初始投资调整”,第七行“公允价值初始投资调整”,均为直接在该表中实现调整。这几行税会差异的原因总结在下图中,希望对理解与填报有所帮助。