前几天,二哥写了一下公司支付劳务报酬代扣个税的问题,当然也写了写公司方面承担个税情况下反算税前收入的问题。

大家感兴趣的可以点击下面文章链接进去看看。

1.报会计人务必牢记!支付给个人的款项是否代扣个税不是看金额大小,而是看...

2.报领导让我反算税前劳务报酬,我用了不到一分钟搞定

由于劳务报酬平时的预扣预缴率大于综合所得年适用税率,所有一般情况下那些有劳务报酬所得的人员都可能在汇算清缴时候存在退税。

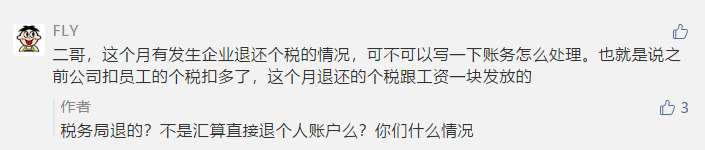

而之前也有朋友问二哥,企业在和一些自然人合作的时候由企业方在预扣预缴时候承担了个税,那么能不能年终汇算的时候把这块多预扣的个税退到企业账户,毕竟这部分是企业的成本支出。

针对这个问题,二哥再次明确,这个是没法操作退到企业的哈,个人所得税汇算是以个人名义进行,退税也只能退到自然人自己的银行账户上。公司如果觉得自己吃亏了,预扣负担了多的个税,可以和在合作时候就这块和劳务提供者沟通协调处理。

那么说起退税,我们再来看看这个朋友的问题。

个人所得汇算退税企业如何做账务处理?其实这个问题本身应该不是问题。

假设这个朋友就是想问个税汇算退税企业怎么做账的问题?这个问题该如何理解呢?

很显示,公司是不用做账的,这个和公司毛线关系都没有。

个人所得税法第一条规定在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

所以个税的纳税人是居民个人,理论上个人取得收入都是应该自行申报纳税的,比如理论上,二哥从企业取得工资10000,这10000企业应该全部发给二哥,二哥再自己算个税申报,自己从这10000块里面拿点出来交税,企业账务上是不会体现你交多少个税的,企业只需要直接把这10000计入相应成本费用即可。

但是实际呢?我们做财务的都知道,企业是会履行代扣代缴义务的,这10000企业支付时候要算一下应该预缴多少个税,然后扣下来剩下的再发给二哥,扣下来的个税企业在以扣缴义务人的身份进行申报缴纳。所以,我们的财务账上会记录这个代扣代缴的过程,这个过程仅仅体现一个资金流动,不影响企业计入成本费用的金额,这部分还是10000,而体现这个过程用的科目就是应交税费-应交个人所得税。

计提工资时

借:有关费用科目

贷:应付职工薪酬

实际发放扣税时

借:应付职工薪酬

贷:应交税费——应交个人所得税

贷:银行存款

月初15日前申报缴纳个税时

借:应交税费——应交个人所得税

贷:银行存款

所以,个税在公司账务上体现实质上就是记录企业一个代扣代缴的过程,企业扣多少就申报多少,最终这个科目期末余额为0。

那么对于个人所得税汇算来说,个人自行申报,钱也退到个人绑定的银行卡里面,这个过程和企业并没参与了,企业也不用记录这个资金代扣代缴的流程,还记啥账呢?就算有人委托单位集中申报,退税也是直接退到个人银行卡,这个也和企业账务没任何关系。

所以,个人退税,企业不用做账。

当然,经过二哥的沟通,发现这个朋友的提问不是表达的这个意思。

提问表达的意思是扣多了,但是没实际申报,仅仅是发工资时候扣多了,没交给税务局,如果扣多了也申报多了,那自然通过汇算来退。

但是这里是发工资时候扣多了,但是申报少(原因可能是算个税的人员算错了),那么这个又是另外一种情况了,既然扣多了,那直接退还给职工不就行了。

正常情况下,我们企业应交税费-应交个人所得税这个科目,借方支付都应该和贷方代扣一一对应的,如果你没对应,那肯定就有问题。

比如贷方大说明你发工资扣员工扣多了,你实际申报缴纳没交那么多,那么多余的这部分是不是你就应该退给员工。

比如,这次汇算有些朋友就发现,自己个税APP上的已交个税比工资条上扣的个税少,这种就有可能是支付方在发工资时候扣的多,但是实际在申报系统申报时候系统算出来的比扣的少。

二哥举个新个人所得税法实施后,有些公司咋做工资时候还按老办法算个税,这种情况就会算错个税导致发放时候扣多,但是实际申报没那么多的情况。

举个例子

2019年开始,按照新个人所得税法,我们是以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,然后按照个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

如果你在1月发放工资时候,工资表依旧在按照老办法,以除以12的单月税率表来扣缴员工工资薪金的个税,就会导致在申报时候自然人税收管理系统计算出来的个人所得税比工资表上计算的个人所得税少。

1.

这样说你可能还有点模糊,我们以一个实际案例来看看,你就清楚了。

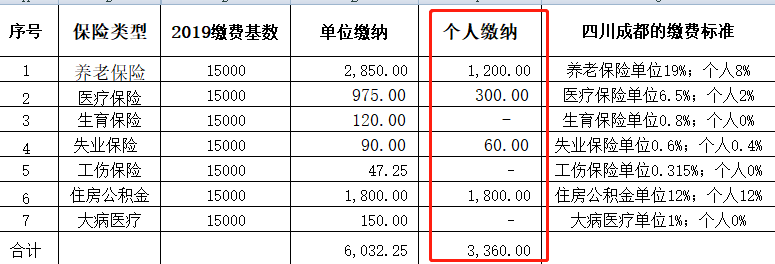

二哥2019年1月应发工资是15000,按照实发工资8%扣除养老保险、2%扣除医疗报销、0.4%扣除失业保险,12%扣除住房公积金,暂不考虑专项附加扣除和其他扣除。

错误的算法

第一步:计算应纳税所得额

应纳所得额=收入-养老等扣除项-减除费用

=15000-(1200+300+60+1800)-5000=6640

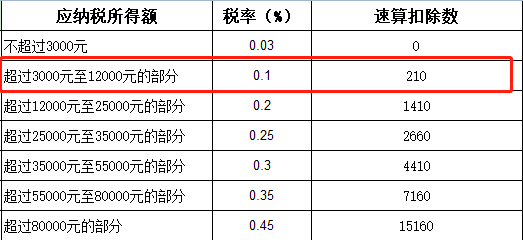

第二步:以应纳税所得额去对应个人所得税税率表

得出应纳税额=6640*10%-210=454

正确的算法

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用

=15000-(1200+300+60+1800)-5000=6640

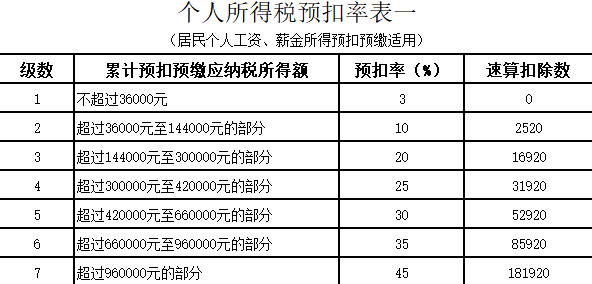

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=6640*3%-0=199.20。

所以,你看你多扣了职工454-199.20=254.80的个税。

2.

如果出现这种请,你就会发现,你做工资表时候自己算出来的到最后申报时候自动算的个税差了!

怎么办?我们分别从个人所得税申报和企业账务处理两方面来看看,这个实质问题就是多扣了职工的个人所得税。

申报

这种情况申报应该按正确的方式申报,也就是按累计预扣法方法计算申报。

账务处理

申报扣缴的个人所得税和工资发放时候扣职工的个人所得税产生差异,这部分应该退还给职工,具体账务处理如下

还是以二哥的情况为例

计提时候

借:管理费用-工资 15000

贷:应付职工薪酬 15000

发放时候,我们就会计算出个人所得税,并扣下来,同时把职工个人应该负担的三险一金也扣下来。

借:应付职工薪酬 15000

贷:应交税费-应交个人所得税 454

贷:其他应付款-三险一金 3360

贷:银行存款 11186

申报缴纳时候

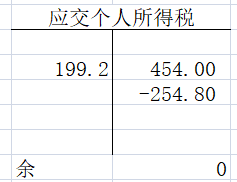

借:应交税费-应交个人所得税 199.20

贷:银行存款 199.20

这里注意,你支付工资时候按工资表自己算的个税错了,账上代扣下的那就也是错的,但是实际申报缴纳时候需要按正确的缴纳,做完后,应交税费-应交个人所得税贷方还有余额,如下图。

"应交税费"科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

所以,账务处理上,直接把多扣的退还给职工即可,当然你也可以留在账上,暂不做账务处理,抵减以后月份需要扣的个税。

如果退给职工

贷:应交税费-应交个人所得税 -254.80

贷:银行存款 254.80

退了职工后,应交税费-应交个人所得税就平了,企业和职工互不相欠。