今天在财税星空赵老师那里看到一个关于合伙企业印花税的问题讨论。总结的税局回复挺全面,内容如下:

合伙企业接受合伙人出资,其记载资金的账簿是否需要缴纳印花税?长久以来由于合伙企业相关税收政策的不明确,一直存在争议。

最近,北京市税务局在12366纳税服务平台做出了答复,明确合伙企业出资额不计入“实收资本”和“资本公积”,不征收资金账簿印花税,让大家重新关注了这个问题。

根据《印花税暂行条例》,以及《关于资金账簿印花税问题的通知》(国税发[1994]25号)中的相关规定,记载资金账簿的印花税计税依据为实收资本与资本公积两项的合计金额。

结合合伙企业的实际情况来看,合伙企业收到合伙人的出资后,通常通过“实收资本”、“实收基金”、“合伙人资本”等科目来核算。对于合伙企业收到合伙人的出资是否需要缴纳印花税,各地税务机关的执行口径不尽相同。根据各地已经出台的征管口径和相关政策文件,财税星空将各地就该问题的征收情况总结如下:

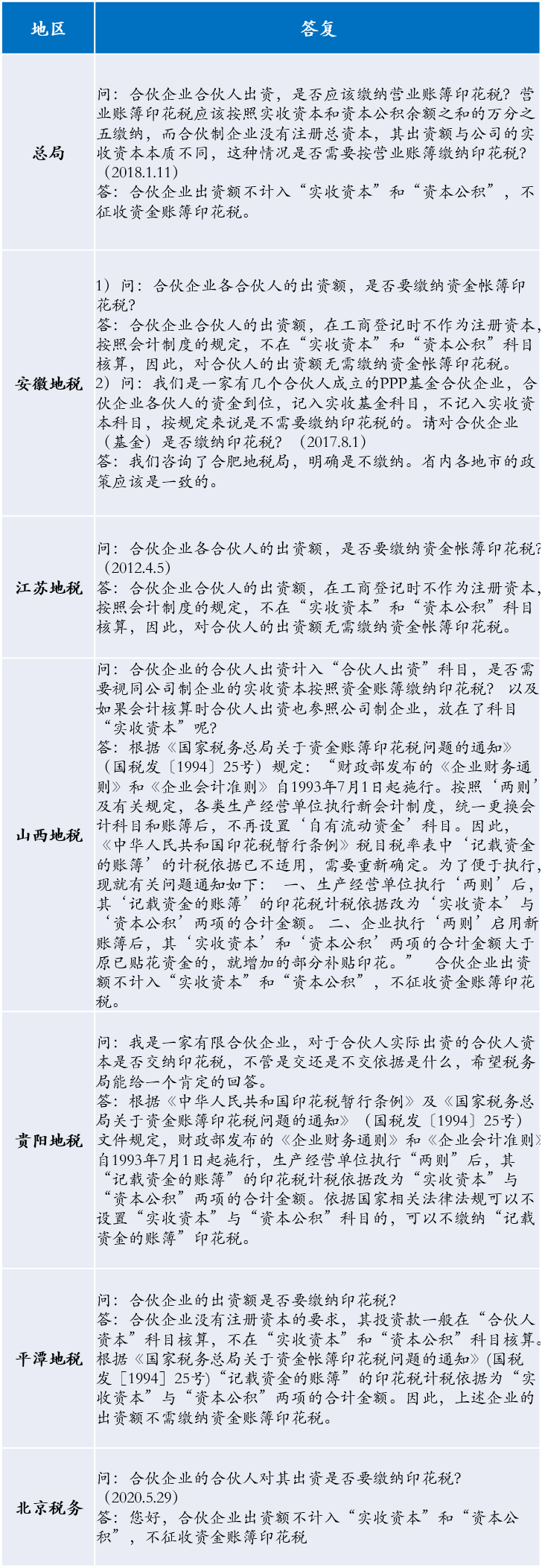

口径一:不需要缴纳印花税

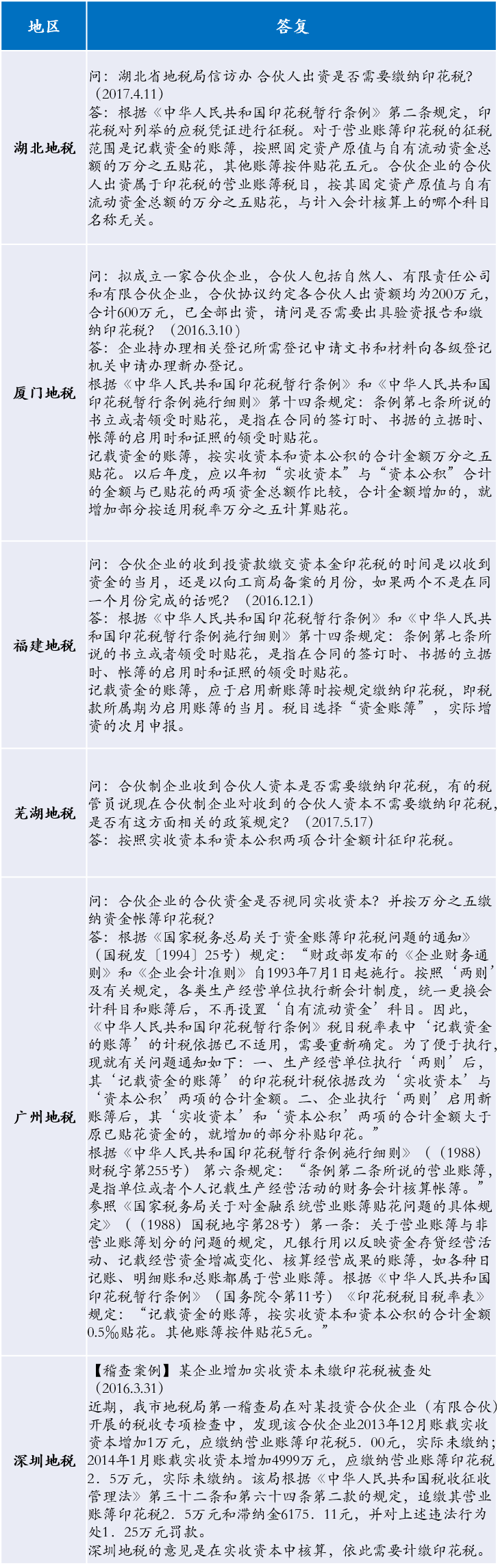

口径二:需要缴纳印花税

------------------

【晶晶亮评论】

印花税虽然是个小税种,但需要掌握的内容并不少,而且它还有许多政策模糊点。

比如合伙企业投入资金是否需要缴资金账簿印花税问题,许多年了一直没有个明确政策,不过总体来说,税局不论回答缴还是不缴,关注点基本上都是看企业记在哪个会计科目中。逻辑就是:会计核算记在实收资本和资本公积中,就需要缴,会计核算不记在实收资本和资本公积中,就不用缴。除了原湖北地税很刚,说不管会计核算记在哪个科目中,都需要缴。湖北的合伙企业要么自求多福,要么用总局的回复去理论一下。

大家都觉得税收政策文件太多,等真遇到问题的时候就会发现文件太少了,很多点都没有明确规定。我们都知道,按法律效力来说,法律>法规>规章>规范性文件,这是一切都有明文规定而且有冲突的时候。类似这种没有任何明文规定的事情,实际执行中默认的效力一般是,总局回复>省局回复>市局回复。

类似这种认真记账基本上就可以规避缴税的问题,企业财务人员一定不要记好账,不要给自己找麻烦。表中最后一行深圳地税的稽查案例,就是企业记入了实收资本没有缴税,最终是补税、滞纳金加罚款。

我想起之前遇到过一个类似的案例,是一个企业可供出售金融资产在2015年 12月31日,有浮盈1000万元,记账的时候,借记“可供出售金融资产——公允价值变动”,贷记“资本公积——其他资本公积”。年底因资本公积增加,企业自己缴了5000元印花税。

其实按照财政部2014年修订《企业会计准则第30号——财务报表列报》中增设的“其他综合收益”会计科目。这部分浮盈记入其他综合收益,就可以不用缴了。

企业因为做账错误,导致多缴了印花税,是否可以申请退税?江苏地税工作很细致入微,专门发了一个苏地税财行便函〔2015〕30号,明确规定“对纳税人已在2015年1季度按照原会计准则确定的“资本公积”多申报缴纳2014年度资金账簿印花税的,纳税人可申请退税或在以后申报期予以抵税。“其他省市未见规定,也没见到什么争议。

印花税毕竟金额不大,纳税人一般不是太在意,我曾经遇到过有纳税人把不该缴税的合同缴了税,尽管我明确给她指出了,但她依然坚持不改,坚持要缴,说担心以后被检查的时候出现争议,太麻烦。让我不得不感叹,印花税真是一个天才的设计啊,完美体现了“拔最多的鹅毛,听最少的鹅叫”设计原则。如果有企业对印花税感觉很痛,我会忍不住想,你是不是少缴了其他税?

END

来源:财税星空;晶晶亮的税月评论