答:填报情形如下:

情况一:如果采用权益法核算,被投资方宣布分配股息红利,会计上不计入投资收益,但是税收上确认投资收益,需要进行调增,所以需要先在A105030调整税会差异,同时在A107011填写免税收入。

情况二:如果采用成本法核算,会计和税法上都是按照宣告分配股息红利的时间确认投资收益,符合免税条件的居民企业之间的股息红利所得,只需要填写A107011。

根据《企业会计准则第2号——长期股权投资》的规定,企业对控制的子公司投资,日常会计实务应采用成本法核算。

根据以上分析。您所述子公司分红采用成本法核算,只需要填写A107011。

延伸分析权益法核算:

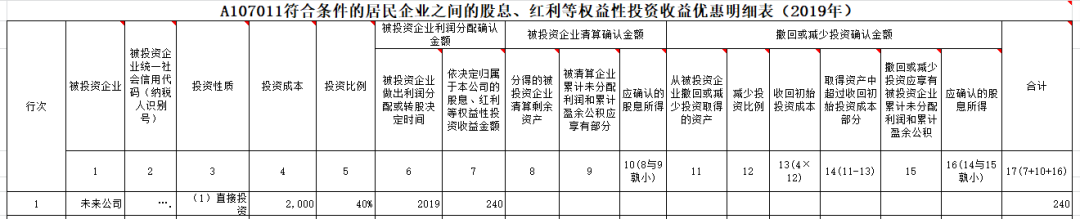

案例:青山公司持有未来公司40%的股份,长期股权投资采用权益法核算,2018年实现会计利润1000万元。初始投资为2000万元。

借:长期股权投资——损益调整 400

贷:投资收益 400

2019年,未来公司宣告分红600万元

借:应收股利 240

贷:长期股权投资——损益调整 240

纳 税 申 报