近年来,我国增值税改革是比较多的,首先从生产型改为消费型增值税,其次是营改增从试点到全面营改增,最后连续降低税率等。

企业对机器、设备等固定资产使用一段时间后可能需要更新而出售。固定资产使用期限较长,可能经历或者跨越了上述的增值税改革的不同阶段,有的是抵扣过进项税额的,有的是没有抵扣过进项税额的,有的购进时还不是增值税纳税人等情况,那么出售使用过的固定资产增值税该如何处理呢?

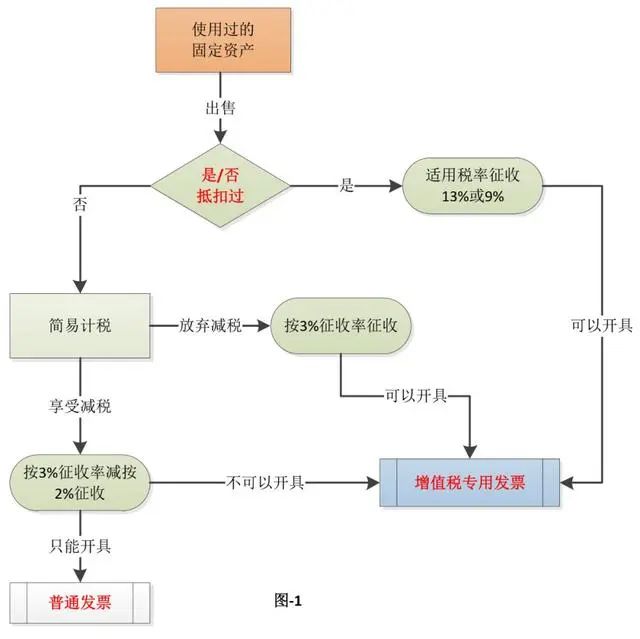

其实,出售使用过的固定资产增值税处理,一种是按照适用税率征收,一种是按照简易计税征收的方式。比较复杂的是一般纳税人的税务处理,因为两种方式都有可能遇到。

一、税法中的固定资产范围

1.固定资产:根据财税[2016]36号文件第二十八条规定,固定资产是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等有形动产。

根据《增值税暂行条例实施细则》规定,固定资产是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。

2.使用过的固定资产:根据财税[2008]170号和财税[2016]36号文件附件2第一条第(十四)款规定,使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

3.不动产的认定:增值税法规中的固定资产是指有形动产的固定资产,不包括不动产。

固定资产范围具体参照《固定资产分类与代码》(GB/T14885-1994),财税[2009]113号及国家税务总局公告2015年第90号文件的国家税务总局办公厅解读文件中引用该文。

二、按适用税率征收增值税——需要按照适用税率计算销项税额的

这种情况当然针对的是一般纳税人。

(一)确认是否抵扣过进项税额

对于出售使用过的固定资产,一般纳税人是否需要按照正常适用税率计算销项税额,有一个简单的判断方法,就是看该固定资产购进时是否允许抵扣且已经抵扣过进项税额,如果已经抵扣过进项税额,则在出售时就需要计算销项税额;如果没有抵扣过进项税额的,则适用按照简易计税的办法处理。当然,对于税法允许抵扣但因纳税人自身原因造成未能实际抵扣进项税额的,视为已经抵扣过进项税额。

(二)适用税率的问题

只要是判定是按照适用税率征收的话,税率当然就是出售时的法定税率,而不用管之前曾经抵扣过的税率是多少。

(三)适用税率征收的情形

1.销售2008年12月31日之前购进的固定资产

根据财政部、国家税务总局《关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号,以下简称"170号文")规定,对2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,如果销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产(进项税已抵扣),按照适用税率征收增值税。主要适用于东北地区、中部地区、汶川地震受灾严重地区等实行扩大增值税抵扣范围试点的地区。

2.销售2009年1月1日以后购进的固定资产

根据170号文规定,纳税人销售自己使用过的2009年1月1日以后购进或者自制的固定资产(进项税已抵扣),按照适用税率征收增值税。

3.销售营改增试点地区购进的固定资产

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称"36号文")规定,营改增一般纳税人销售自己使用过的、纳入营改增试点实施之日(含)以后购进或自制的固定资产(进项税已抵扣),按照适用税率征收增值税。

三、按照3%征收率减按2%征收——按照简易办法计税

该种情况包括一般纳税人和小规模纳税人。下面重点说明一般纳税人按照简易计税征收的情况。

(一)适用按照3%征收率减按2%征收的情形

根据国家税务总局《关于简并增值税征收率有关问题的公告》(国家税务总局公告2014年第36号)规定,自2014年7月1日起,增值税一般纳税人销售使用过的固定资产(进项税未抵扣),可按简易办法依3%征收率减按2%征收增值税,同时不得开具增值税专用发票。

1.销售2008年12月31日之前购进的固定资产

根据170号文规定,转为消费型增值税之前购进或者自制的固定资产(进项税未抵扣),一律按照简易办法征收增值税。2014年7月1日后依3%征收率减按2%征收增值税。

一是2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照简易办法征收增值税。主要适用于除东北地区、中部地区、汶川地震受灾严重地区等实行扩大增值税抵扣范围试点的地区之外的所有地区。

二是2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照简易办法征收增值税。

2.销售2009年1月1日之后购进的固定资产

(1)根据《增值税暂行条例实施细则》(财政部 国家税务总局第50号令,以下简称《实施细则》)和36号文规定,2013年8月1日之前,纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额不得从销项税额中抵扣。因此,销售2013年8月1日前购进的摩托车、汽车、游艇,适用简易征收。

(2)根据《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)和《增值税暂行条例》规定,一般纳税人销售自己使用过的属于此条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按照简易办法征收增值税。主要是指:专门用于简易计税方法计税项目、非增值税应税项目、免征增值税项目、集体福利或者个人消费的固定资产不得抵扣进项税额。2014年7月1日后依3%征收率减按2%征收增值税。

3.销售营改增试点地区购进的固定资产

根据《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)文件规定,一般纳税人销售自己使用过的本地区试点实施之日以前购进或者自制的固定资产,按照简易办法征收增值税。

4.销售为小规模纳税人期间购入的固定资产

根据《国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》(国家税务总局公告2012年第1号,以下简称"1号公告")规定,自2012年2月1日起,纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产的,可按简易办法征收增值税,同时不得开具增值税专用发票。2014年7月1日后依3%征收率减按2%征收增值税。

说明:如果纳税人按照《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)第一条规定抵扣了小规模纳税人期间购进或自制固定资产进项税额的,则应按照适用税率征收。

5.销售按简易办法管理期间的固定资产

根据1号公告规定,自2012年2月1日起,增值税一般纳税人发生按简易办法征收增值税应税行为的,销售其按照规定不得抵扣且未抵扣进项税额的固定资产的,可按简易办法征收增值税,同时不得开具增值税专用发票。2014年7月1日后依3%征收率减按2%征收增值税。

(二)纳税人放弃减税的税务处理

《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定,为统一政策执行口径,现将营业税改征增值税试点期间有关增值税问题公告如下:纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以自开或代开增值税专用发票。公告自2016年2月1日起执行。

四、计税公式和会计处理

(一)计税公式

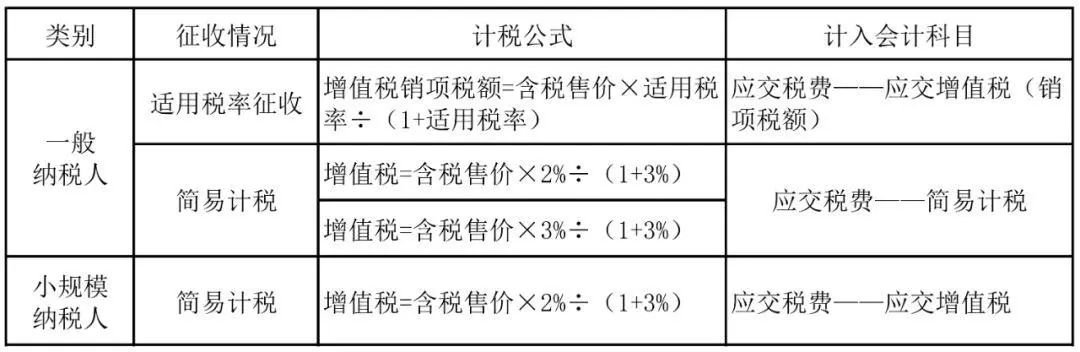

1.按适用税率征收:增值税销项税额=含税售价×适用税率÷(1+适用税率)

2.按照3%征收率减按2%征收:增值税=含税售价×2%÷(1+3%)

如果纳税人放弃减税,则计税公式:增值税=含税售价×3%÷(1+3%)

在疫情期间,小规模纳税人销售使用过的固定资产可以享受疫情期间的优惠政策。

(二)会计处理

根据《增值税会计处理规定》(财会[2016]22号)规定:

1.一般纳税人

(1)按适用税率征收:在出售时,计算的增值税销项税额计入"应交税费——应交增值税(销项税额)"科目;

(2)按照简易计税征收:在出售时,计算的增值税税金计入"应交税费——简易计税"科目。

2.小规模纳税人

在出售时,计算的增值税税金计入"应交税费——应交增值税"科目。

对上述内容总结如下(点击看大图):