2019年企业所得税汇算清缴已拉开序幕,为更好地完成此项工作、把脉税务风险,我们梳理部分汇算清缴中的热点难点事项,通过涉税政策解读、实务案例分析、新企业所得税申报表填报的形式持续与大家进行分享,希望可以得到大家的转发、阅读、指正。

上期介绍了跨期租金、免租期租金的纳税调整,本期继续介绍融资租赁中最常见的直租和售后回租的所得税处理。

融资租赁(直租)

指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金。一般认为融资租赁(直租)对出租方视为按公允价值销售资产,同时将公允价作为本金按其收取利息,是实质性地转移与资产所有权有关的风险和报酬的租赁。

【案例】甲公司因业务需要,从租赁公司乙租赁一套设备,租赁期从2017年1月1日—2020年12月31日,租赁期限4年,每年12月31日支付当年的租赁费用300万元,其中本金250万元,利息50万元。该机器在2016年12月31日公允价值1000万元,账面价值900万元(与计税基础相同),使用寿命5年。租赁到期后固定资产归甲公司所有。上述金额均不含税。(假定租赁内含利率经过测算为8%)

一、出租方乙公司税会处理:

1、2017年1月1日出租时:

借:长期应收款 1370

贷:融资租赁固定资产 1000

未实现融资收益 100

应交税费—应交增值税(销项税额)170(假定乙在初始日按设备不含税价开具专票,租金发票以后分期开)

资产处置损益(公允价和账面价的差额)100

纳税调整:资产处置损益(公允价和账面价的差额) 100做纳税调减

政策依据:以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。-----《企业所得税法实施条例》第47条

从《实施条例》第47条可见,融资租赁直租业务在所得税处理方面,承租方按照分期付款购买固定资产处理,并视为自有资产通过折旧方式分期扣除。与之对应,出租方应按照分期收款销售固定资产处理。

以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。---《企业所得税法实施条例》第47条

2、2017年12月31日收取租金时:

借:银行存款 308.5

贷:长期应收款 300

应交税费—应交增值税(销项税额) 8.5

借:未实现融资收益 80

贷:租赁收入 80

注:以后各年收取租金时会计处理方法相同,不再赘述 。

纳税调整:账面确认的租赁收入80万元做纳税调减,同时调增资产转让所得 300-900/4=75万元

政策依据:以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现;企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他,准予在计算应纳税所得额时扣除。---《企业所得税法实施条例》第47条、《企业所得税法》第8条

纳税调整表单填报如下:

A105020 未按权责发生制确认收入纳税调整明细表

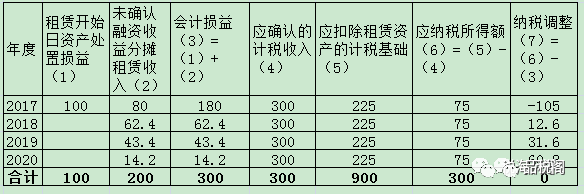

3、2018年纳税调整:账面确认的租赁收入62.4万元做纳税调减,同时调增资产转让所得 300-900/4=75万元

4、2019年纳税调整:账面确认的租赁收入43.4万元做纳税调减,同时调增资产转让所得 300-900/4=75万元

5、2020年纳税调整:账面确认的租赁收入14.2万元做纳税调减,同时调增资产转让所得 300-900/4=75万元

综上,各年度纳税调整情况如下表:

通过上述计算可以发现,应纳税所得额与会计损益在总额上是相等的,只是税会处理方法不同产生了暂时性差异。

二、承租方甲公司税会处理:

1、2017年1月1日租入资产时:

借:固定资产--融资租入固定资产 1000

应交税费—应缴增值税(进项税额)170(本金部分进项,专票可抵扣)

未确认融资费用 200

贷:长期应付款 1370

2、2017年12月31日支付租金时:

借:长期应付款 400

应交税费—应缴增值税(进项税额)8.5(租金部分进项,专票可抵扣)

贷:银行存款 408.5

借:财务费用 80

贷:未确认融资费用 80(本期确认的融资费用=(“长期应付款”科目期初余额-“未确认融资费用”科目期初余额)× 分摊率)=(1200-200)*8%=80

注:以后各年收取租金时会计处理方法相同,不再赘述。

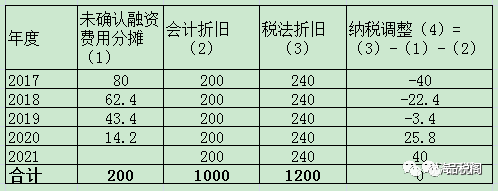

纳税调整:不允许扣除分期摊销计入的财务费用(因为已含在固定资产计税基础中以折旧的方式予以扣除),对摊销计入的财务费用80万元进行纳税调增

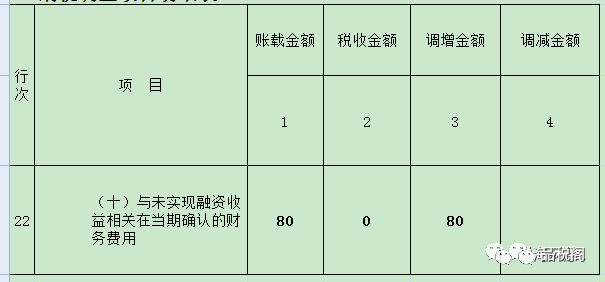

政策依据:以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。-----《企业所得税法实施条例》第47条

纳税调整表单填报如下:

A105000 纳税调整项目明细表

借:制造费用 200(1000/5)

贷:累计折旧 200

纳税调整:甲以300*4=1200万元为资产计税基础按年计提折旧1200/5=240万元,而会计上计提200万元,故调减所得额40万元。

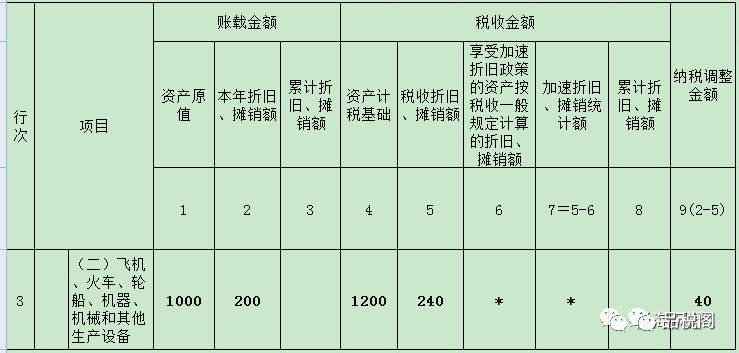

政策依据:融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关税费为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同中发生的相关税费为计税基础。-----《企业所得税法实施条例》第58条

纳税调整表单填报如下:

A105080 《资产折旧、摊销及纳税调整明细表》

3、2018年-2020年税会处理方法与2017年相同,不再赘述。

4、租赁期满处理:

借:固定资产-设备 1000

贷:固定资产--融资租入固定资产 1000

纳税调整:税会无差异,无需调整

综上,各年度纳税调整情况如下表:

通过上述计算可以发现,应纳税所得额与会计损益在总额上是相等的,只是税会处理方法不同产生了暂时性差异。

融资性售后回租

是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

【案例】2017年1月1日甲销售给租赁公司一套设备,售价1 000万元,公允价值1000万元,账面价值900万元,使用寿命5年,租赁公司具有资质。同时又签订一份融资租赁协议将设备租回,租赁期限4年,每年12月31日支付当年的租赁费用300万元,其中本金250万元,利息50万元。租赁到期后固定资产归甲公司所有。上述金额均不含税。(假定租赁内含利率经过测算为8%)

一、出租方租赁公司税会处理:

1、2017年1月1日取得租赁资产时:

借:固定资产--融资租赁 1000

贷:银行存款 1000(在出售环节承租方收取的有形动产价款本金,可以开具普票且不征税,并可作为出租方差额扣除的合法有效凭证)

2、2017年1月1日出租资产时:

借:长期应收款 1200

贷:固定资产 1000

未实现融资收益 200

3、2017年12月31日收取租金以及未实现融资收益的确认

借:银行存款 303

贷:长期应收款---应收融资租赁款 300

应交税费—应交增值税(销项税额)3

借:未实现融资收益 80

贷:租赁收入 80

纳税调整:账面上租赁收入80万元做纳税调减,同时按合同约定的应收利息的日期确认收入50万元并调增应纳税所得额。

政策依据:利息收入按照合同约定的债务人应付利息的日期确认收入的实现----《企业所得税法实施条例》第18条第2款

3、2018年-2020年税会处理方法与2017年相同,不再赘述。

通过上述计算同样可以发现,出租方应纳税所得额(50*4=200)与会计损益(80+62.4+43.4+14.2=200)在总额上是相等的,只是税会处理方法不同产生了暂时性差异。

二、承租方甲公司税会处理:

1、2017年1月1日销售租赁资产时:

借:银行存款 1 000

贷:固定资产——自有 900

递延收益—未实现售后回租损益 100(不确认为销售,不计算缴纳销项税金)

2、甲在回租日相关分录:

借:固定资产 1000

未确认融资费用 200

贷:长期应付款 1200

3、甲在2017年12月31日支付租金时

借:长期应付款 300

贷:银行存款 300(2016年4月30日之后签订的融资性售后回租合同按“贷款服务”计征增值税,故承租方不得抵扣进项)

借:财务费用 80

贷:未确认融资费用 80

纳税调整:售后租回会计上以实际利率法计算摊销未确认融资费用计入财务费用80万元,而所得税是以回购价和售价的差额在回租期分期平均计入费用:(300*4-1000)/4=50万元,故纳税调增80-50=30万元。

政策依据:融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入。租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。----关于融资性售后回租业务中承租方出售资产行为有关税收问题(国家税务总局公告2010年第13号 )

4、甲在2017年12月31日计提折旧时

借:制造费用 200(1000/5)

贷:累计折旧 200

纳税调整:售后回租以回租前的账面价值为计税基础,也就是折旧处理上同未发生过售后租回行为一样,仍同自有资产一样继续计提折旧,故纳税调增(200-900/5=20)

政策依据:对融资性租赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧。----关于融资性售后回租业务中承租方出售资产行为有关税收问题(国家税务总局公告2010年第13号 )

借:递延收益—未实现售后回租损益 20

贷:制造费用 20

纳税调整:对“递延收益—未实现售后回租损益”100万元分摊调整折旧的金额20万元应做纳税调减。

政策依据:融资性售后回租业务中,承租人出售资产的行为不确认为销售收入,售价与账面价的差额不确认所得或损失。----关于融资性售后回租业务中承租方出售资产行为有关税收问题(国家税务总局公告2010年第13号 )

5、2018年-2020年税会处理方法与2017年相同,不再赘述。

通过上述计算亦可发现承租方应纳税所得额与会计损益在总额上是相等的,只是税会处理方法不同产生了暂时性差异。