先简单说下在会计核算中对投资性房地产的定义与范围划分:

一、持有目的:

①赚取租金

或

②资本增值

或

③两者兼而有之

二、范围:

①已出租的土地使用权

②持有并准备增值后转让的土地使用权

③已出租的建筑物(包括尚在在建中但经营出租目的确定且短期内无变化)

作为投资性房地产有两种计量方式,

一为成本模式计量

二为公允价值模式计量

在后续计量中,两种模式分别采用以下的会计核算方式:

成本模式计量:

①计提折旧或摊销

借:其他业务成本

贷:投资性房地产—累计折旧

②取得租金收入

借:银行存款

贷:其他业务收入

③经减值测试后确定发生减值的

借:资产减值损失

贷:投资性房地产减值准备

计提减值准备的投资性房地产的价值又得以恢复,不得转回

公允价值模式:

①以资产负债表日公允价值计量

借:投资性房地产—公允价值变动

贷:公允价值变动损益

或相反分录

②取得租金收入

借:银行存款

贷:其他业务收入

不同模式下的会计核算方法不同,公允价值需要考虑是否有确凿证据表明投资性房地产的公允价值能够持续可靠的取得,且资产附表日会按照投资性房地产的公允价值进行调整,公允价值的变动会计入“公允价值变动损益”。这也就为不同模式核算下的投资性房地产的企业所得税税前扣除问题埋下了伏笔。

先来看国家税务总局北京市税务局2019年发布的《企业所得税实务操作政策指引(第一期)》中的关于投资性房地产税务处理问题的政策指引:

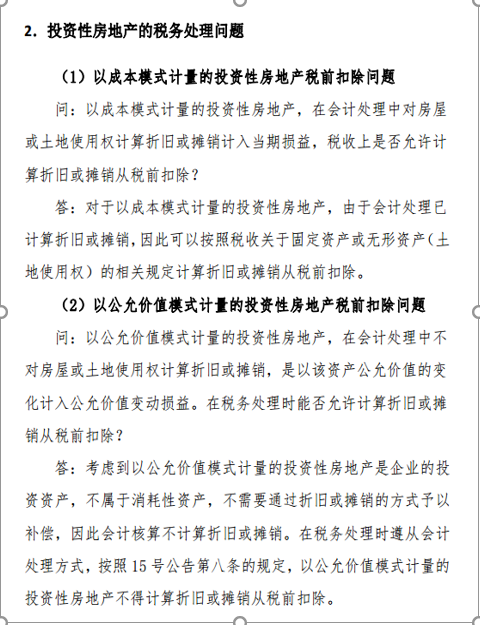

以成本模式计量的投资性房地产可以按照税收关于固定资产或无形资产(土地使用权)的相关规定计算折旧或摊销从税前扣除。也就是说与一般固定资产或无形资产出现税会差异后的处理模式相同。

以公允价值计量的投资性房地产中“公允价值变动损益”税法自不认可。但以公允价值计量的投资性房地产却以“不属于消耗性资产”以及“按照15号公告第八条的规定”,而被回答为“不得计算折旧或摊销从税前扣除”。

以上提到的15号公告是《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号),第八条为:

八、关于税前扣除规定与企业实际会计处理之间的协调问题

根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。

此条款大家应该不陌生,其中的“并实际在财务会计处理上已确认的支出”更是被经常引用,在 “以公允价值计量的投资性房地产是否可以计算折旧或摊销从税前扣除?”这一问题的解答中更是屡见不鲜。

虽然结果以多数答案看似确定。但依然想提出自己的一些困惑:

何为投资性房地产?不过是因持有目的有别于一般固定资产和无形资产在会计核算中重新在资产项下建立了一个分支。而不同的核算模式也是允许企业以实际情况作出选择。

何为税会差异?会计处理不确认为支出,税法即使有所规定,也不可以扣除吗?15号公告第八条是否可以做个明确释义?

困惑归困惑,但从实操中的执行口径看,答案一如上述,那么另一个的思维角度,企业再选择何种会计核算模式时,也需要考虑税前扣除对所得税的影响。毕竟,实操中,优选的方案最重要。