编者按:昨天,我们一起讨论了企业发生支出属于个税法规定的劳务报酬所得,企业扣缴了个税,但未取得发票,且会计处理和税务处理都出错了。今天我们继续就该话题与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。

昨天,我们通过《这类业务很多公司都做错了(包括不少上市公司)》,一起讨论了企业发生支出属于个税法规定的劳务报酬所得,比如独董董事津贴、外部监事的监事津贴的会税处理。

后台有老师咨询:独董董事津贴、外部监事的监事津贴在会计做“职工薪酬”,税法不做“职工薪酬”,企业做年度企业所得税汇算清缴时如何进行纳税调增?

现接昨天案例讨论。

第一步:王教授独董津贴会税差异通过《A105050职工薪酬支出及纳税调整明细表》调整。

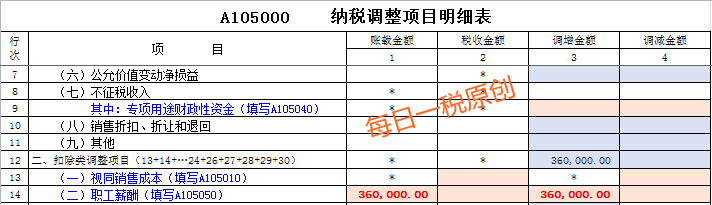

《A105000纳税调整项目明细表》第14行调增36万元。

第二步:在《A105000纳税调整项目明细表》的“扣除类中的其他项调整明细”填写。

第三步:在《A105000纳税调整项目明细表》的“扣除类中的45行“其他”填写调减金额填36万。

通过以上调整,《A105000纳税调整项目明细表》反映同时调增调减36万,与不纳税调整相比企业所得税应纳税所得额一样。

为什么要调整呢?因为对扣除项目”职工薪酬“调增,对”福利费、职工教育经费和工会经费“的计算基数有影响,因此需要调整。

下面,继续接《这类业务很多公司都做错了(包括不少上市公司)》案例讨论代开发票的税务处理。

王教授时间紧张不能到税局申请代开发票。吉祥公司可凭王教授身份证复印件、公司任命王教授为独董及其独董薪酬的有关资料到税局替王教授代开增值税普通发票。

一、代开发票注意事项

1.代开增值税普通发票

根据现行税法规定,王教授个人只能到税局代开增值税普票,不能代开专票,出租不动产收取的租金除外。

2.代开发票“货物或应税劳务、服务名称”栏的填写

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号,以下简称“36号文”)规定,代开发票“货物或应税劳务、服务名称”栏可按““咨询服务”或“信息技术服务”填列。

不同省、市、区规定可能不一样,实务中以各地的规定为准。

3.税局代开发票时不再征收个税,由扣缴义务人扣缴。

二、代开发发票的个税处理注意事项

1.个税计税收入为不含增值税收入

由于增值税是价外税,应税交易的计税价格不包括增值税额,即收入为不含增值税收入。

2.劳务报酬、特许权使用费和稿酬所得的个税计税收入可扣除合理税费

个人取得劳务报酬、特许权使用费和稿酬收入,发生的增值税附加税费等合理税费,可在个税预扣预缴和年度综合所得汇算清缴时税前扣除。

提醒:如果个人取得劳务报酬、特许权使用费和稿酬收入,属于免征增值税且未发生增值税及附加税费支出的,在个税预扣预缴和年度综合所得汇算清缴时全额计算缴纳个税。

可扣除合理税费,不包括按规定缴纳的个人所得税和增值税。

可扣除合理税费,在个税预扣预缴和年度综合所得汇算清缴时,按照”依法确定的其他扣除“项目扣除。

3.支付劳务报酬、特许权使用费和稿酬需要进行全员全额预扣预缴个税申报

企业等其他组织,支付个人的劳务报酬、特许权使用费和稿酬,需要进行全员全额预扣预缴个税申报,否则,存在被主管税务机关给予0.5-3倍罚款的风险。