在全球贸易中,跨国公司通过其全球供应链系统,进出口大量货物。每宗一般贸易进口的货物,都需要向海关申报价格和缴纳税款。跨国公司为了获得更多的利润,降低税负,在各关联企业的业务往来中,都会通过税收筹划,运用各种方法进行合法避税。转移定价就是其中的一种重要方式。

转移定价是指跨国关联企业之间在转移货物、无形财产或提供服务等业务往来过程中,按照约定确定成交价格的一种定价方式。海关和税务,是货物进出口环节和国内流通环节的两个重要监管部门,都在关注跨国企业转移定价的相关安排,但因其职能不同,海关和税务对转移定价的关注侧重点各有不同。

海关通关制度改革之后,三个税管中心集中对各海关的税收要素进行审核,包括药品行业在内的很多行业都受到了海关有关转移定价的价格质疑,如何有效地回应海关的质疑,如何从海关的关注视角进行有效举证,是跨国企业税务和关务部门关注的主要内容。

下面,我们从税务转移定价调查和海关审价的异同性出发,分析企业应对税务转移定价调查的方法,适用于海关审价的可能性问题:

一、都是关注定价,海关、税务各自的

着眼点不同

跨国企业的定价方法,是税务部门和海关都关注的关键点。海关作为进出口货物的监管部门,着眼点是每票进口货物的进出口环节税,每票进口货物的成交价格是其审价的重点。

海关审查进出口货物的申报价格是否合理,审查基础之一是货物的买卖双方之间是否存在特殊关系,或者买卖双方特殊关系是否影响成交价格。但如何知道跨国公司之间的交易是否正常,或者说,海关如何确定货物的完税价格是否受到特殊关系影响, 这是海关审价的核心。

而税务部门的着眼点是企业的所得税税负,税务部门会从一个更长的时间段来关注关联交易的定价是否合理,关联交易是否遵循了独立交易原则,是否侵蚀了所得税税基。特别是BEPS行动计划在国内落地后,出于对BEPS行动计划原则的遵从,中国税务机关更加关注跨国公司的利润,是否在他的价值创造地被课税。所以,转让定价调查的重点,是关联交易不当安排是否导致企业利润率水平偏低。

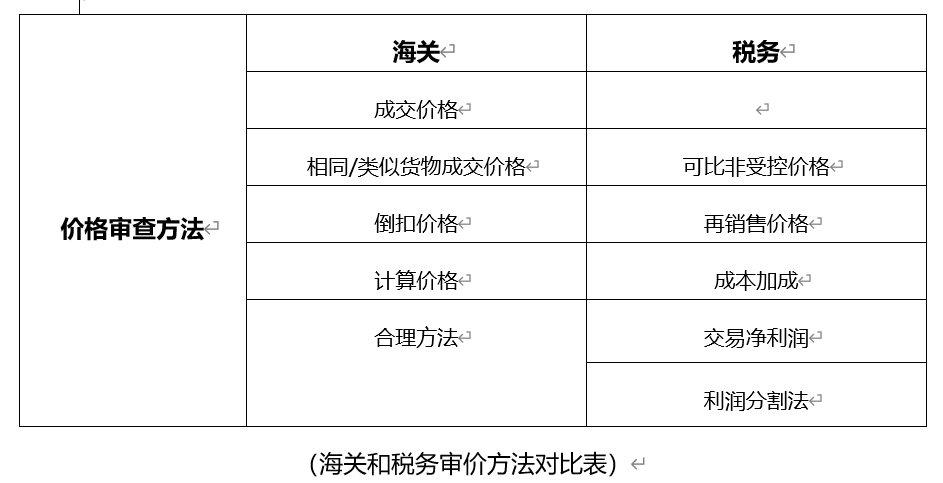

二、都是审核交易价格,海关和税务审核价格的方法异曲同工

由于征税的时段和课税的税基不同,海关的价格审查方法主要从进口的每票货物本身着眼,五种审价方法依次序使用,只有在前序方法无法适用的情况下,才适用后面的方法。

而税务部门更多关注企业整体利润,因此营业利润率、完全成本加成率、贝里比率、成本加成率、毛利率、资产回报率、投资回报率等财务指标反映出的定价模式以及财务指标,被运用在转让定价的可比性分析中,作为定价方法被广泛使用。

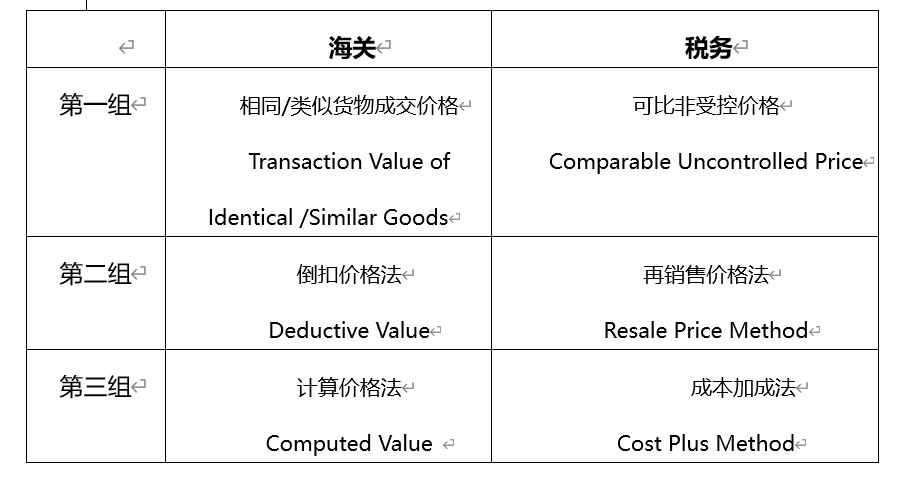

海关和税务两个部门确定价格/定价的方法,原理相似的有三组:

在大部分的关联交易中,因为知识产权等因素影响,使得市场上很难找到完全相同或者类似的货物,因此海关往往按审价调整方法依序使用倒扣价格法来审价。再销售价格法的转移定价报告涉及的毛利润包含了营业利润与营业费用,与海关使用倒扣价格法审价在计算方法上异曲同工。

税务机关确定转移定价适用的利润分割法(Profit Split Method)、交易净利润法(Transactional Net Margin Method ),虽然在海关没有直接对应的方法,但一定意义上可以看作《审价办法》中规定的“合理方法”。

三、都是依托“大数据”系统,海关和税务的

数据库来源不同

海关的“大数据”来源为进出口报关数据库,以及海关价格部门使用的商品国际市场价格资料,同时海关也会要求企业提供相关交易和财务数据。海关利用上述大数据,结合企业的具体数据,运用统计学“四分位法”进行比对,分析企业申报价格数据的合理性。

税务部门在进行转移定价审查时,较多使用财经类国际商用数据库(税务部门目前比较认可的是BvD数据库)的大数据进行可比分析,选定可比公司加以数据采集并使用统计的“四分位法”确定可比的利润率范围,按照转移定价的规则最终确定关联交易定价是否符合独立交易原则。

四、税务的转移定价文档作为海关审价

参考的可能性

世界海关组织 (WCO) 海关估价技术委员会 (TCCV)发布过两个转移定价文档资料用于海关审价参考的案例??1。

在案例14.1??2中,转移定价的方法以“交易净利润法“(TNMM)确定。关联交易的进口方作为境外关联方在境内的独家经销商,无法提供测试价格。海关在开展环境审查时参考了转移定价文档资料,并最终作出价格未受关联关系影响的结论。

在案例14.2??3中,关联交易的进口方无法提供测试价格,海关开展销售环境审查。使用再销售定价法的企业,以转移定价同期资料为基础,海关将该企业与可比企业的毛利率进行对比,可以说明申报价格的制定是否与所涉产业的正常定价惯例相一致。??4

这两个案例佐证了转移定价文档在海关估价中的重要作用??5。也让我们看到转移定价“交易净利润法“(TNMM)作为海关估价”合理方法“适用的可能性。

中国海关一直在探索和研究转移定价政策的备案和调整机制,以期建立可控前提下的转移定价调整申报机制。

五、企业协调兼顾税务转移定价调查和

海关审价

企业生产、购销、财务和关联交易等信息,这是海关和税务审核过程中都会需要的基本资料。企业为税务目的而设置的转移定价安排及其相应准备的转移定价资料,如果要得到海关的认可,还需要一个符合海关审价视角的“转化”过程。

例如某汽车零配件企业从关联方进口同一种类的原材料零件,部分用于生产,部分直接用于市场销售。企业用于生产的部分,以供货的关联公司成本加成法定价;而直接用于销售的部分,使用再销售价格法来确定进口价格,这两种价格确定的方法只要符合独立交易原则(Arm‘s Length Principle),从税务的角度来说都是可被接受的。

但从海关的视角来看,海关监管的对象是货物,同一种货物从同一个公司进口,有两个不同的进口价格,企业无法提供可供测试比对的价格,但企业可以通过提供转移定价报告来证明其价格的合理性。即企业将转移定价报告的资料,“转化”为海关审查成交价格合理性所需要的参考资料和证据(海关根据《海关估价协定》“围绕销售环境进行审查”,以及根据《审价办法》“海关经对与货物销售有关的情况进行审查,认为符合一般商业惯例的,可以确定特殊关系未对进口货物的成交价格产生影响”进行审查)。

上述“转化”,给了企业通过运用提交给税务的资料来向海关证明转移定价安排的合理性和可能性。当然,提交给海关的审价资料需要符合海关的征管习惯,也需要具体考虑到企业价值链上的不同职能安排、定价稳定性、连续性等因素,往往直接提供一本转让定价的本地文档并不能完全满足海关审价的需求,甚至在实践中我们发现,有些企业在本地文档准备中强调其境内销售整体利润率符合独立交易原则,但忽视了关联进口环节的海关审价方面的风险。

综上,不管是在政策层面还是在实际执行层面,企业在准备各项转让定价同期资料,完善价值链中各环节的职能风险分析的同时,需要防范关联交易可能存在的海关审价风险,在必要时需要咨询海关与税务专业律师的意见。

备注:

??1:http://www.wcoomd.org/en/topics/valuation/instruments-and-tools/recent-instruments/cases-studies.asp;

??2:

http://www.wcoomd.org/-/media/wco/public/global/pdf/topics/valuation/instruments-and-tools/case-study/case-study-14_1-en.pdf?db=web;

??3:

http://www.wcoomd.org/-/media/wco/public/global/pdf/topics/valuation/instruments-and-tools/case-study/case-study-14_2_en.pdf?db=web;

??4:

关税聚焦︱中国海关提交估价案例 首次成为WCO估价领域的“中国方案”。https://www.sohu.com/a/203103023_228365

??5:

WCO Guide to Customs Valuation and Transfer-Pricing (New Edition 2018).

说明:文中图片来自网络

编辑:胡忠 胡文捷