新冠肺炎爆发后,众多爱心企业积极履行社会责任,捐款捐物为疫情防控添砖加瓦。由于17版年度企业所得税纳税申报表有些许改动,在涉及《捐赠支出及纳税调整明细表》(A105070)第一列“账载金额”填报上,新版填表说明悄悄删除第1、2、8行“会计核算”四字,于是乎,捐赠物资账载金额到底以哪个口径成了企业税前扣除头疼的难题。笔者奉上几道例题作为说明。

视同销售免征增值税

(一)疫情防控期间,以自产货物通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠用于应对新型冠状病毒感染的肺炎疫情或者直接向承担疫情防治任务的医院无偿捐赠用于应对新型冠状病毒感染的肺炎疫情

案例1:果果公司将自产口罩物资捐赠给湖北红十字会应对防控疫情。已知果果公司的该批口罩购入材料不含税价为5万元,发生人工等费用为10万元。捐赠时候,假设进项税额经过分摊转出6000,该单位该类货物市场价格为20万元。请做出相应会计处理和税务处理。

【分析】

借:原材料 50000

应交税费——应交增值税(进项税额) 6500

贷:银行存款 56500

借:生产成本 150000

贷:原材料 50000

应付职工薪酬等 100000

借:库存商品 150000

贷:生产成本 150000

捐赠时:

借:库存商品 6000

贷:应交税费——应交增值税(进项税额转出)6000

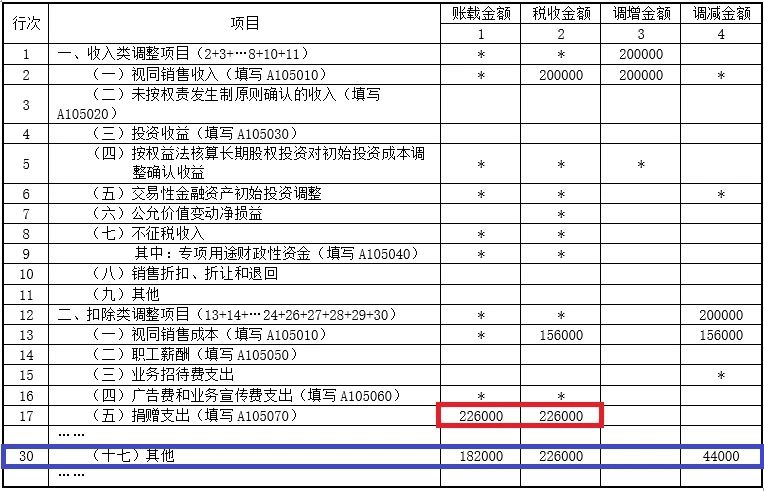

借:营业外支出 182000

贷:库存商品 156000

应交税费——应交增值税(销售税额)26000

借:应交税费——应交增值税(减免税额)26000

贷:营业外支出\营业外收入 26000

税务处理:

1.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.《捐赠支出及纳税调整明细表》(A105070)

3.《纳税调整项目明细表》(A105000)

(二)疫情防控期间,以外购货物通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠用于应对新型冠状病毒感染的肺炎疫情或者直接向承担疫情防治任务的医院无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的

案例2:果果公司外购一批口罩物资捐赠给湖北红十字会作为防控疫情。已知果果公司的该批物资不含税价为15万元,进项税额为19500。已知该类物资的公允价格为20万元。请做出相应会计处理和税务处理。

【分析】

借:库存商品 150000

应交税费——应交增值税(进项税额)19500

贷:银行存款 169500

借:库存商品 19500

贷:应交税费——应交增值税(进项税额转出) 19500

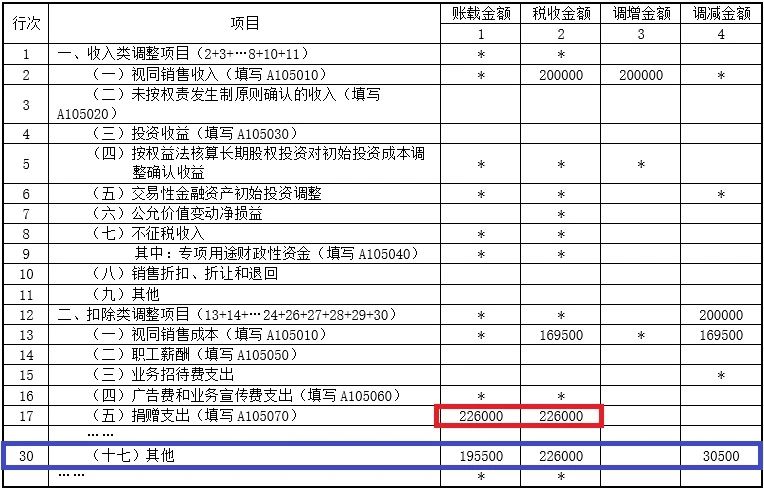

借:营业外支出 195500

贷:库存商品 169500

应交税费——应交增值税(销售税额)26000

借:应交税费——应交增值税(减免税额)26000

贷:营业外支出\营业外收入 26000

税务处理:

1.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.《捐赠支出及纳税调整明细表》(A105070)

3.《纳税调整项目明细表》(A105000)

(三)小结

疫情防控期间,企业向公益性社会团体或者人民政府捐赠自产货物用于疫情防控或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的:按照9号公告捐赠货物增值税免征,对应材料的进项需要转出处理;捐赠支出允许在企业所得税税前全额扣除,企业所得税视同销售处理。

疫情防控期间,企业向公益性社会团体或者人民政府捐赠外购货物用于疫情防控或者直接向直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的:按照9号联合公告捐赠货物增值税免征,对应货物的进项需要转出处理;捐赠支出允许在企业所得税税前全额扣除,企业所得税视同销售处理。

企业开具发票按照捐赠物资公允价税合计开具普通免税发票,申报通过填写增值税申报表实现增值税免税。

视同销售征收增值税

(一)疫情防控期间,以自产货物通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠

案例3:果果公司将自产物资捐赠给湖北红十字。已知果果公司的该批物资购入材料不含税价为5万元,人工等费用为10万元。已知该企业利润总额175万,上年度捐赠结转5万元。该单位捐赠物资的市场价格为20万元。请做出相应会计处理和税务处理。

【分析】

借:原材料 50000

应交税费——应交增值税(进项税额) 6500

贷:银行存款 56500

借:库存商品 150000

贷:原材料 50000

应付职工薪酬等 100000

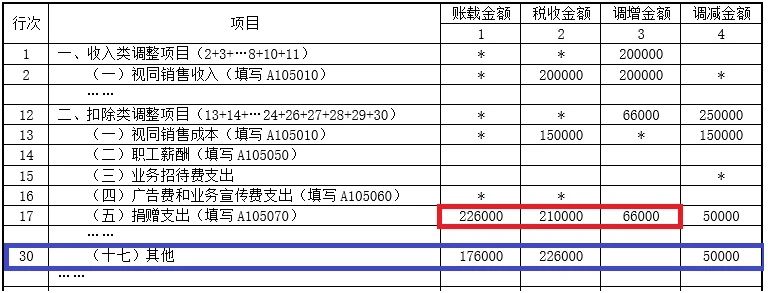

借:营业外支出 176000

贷:库存商品 150000

应交税费——应交增值税(销售税额)26000

税务处理

1.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.《捐赠支出及纳税调整明细表》(A105070)

3.《纳税调整项目明细表》(A105000)

(二)疫情防控期间,以外购货物通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠

案例4:果果公司将外购物资捐赠给湖北红十字。已知果果公司的该批物资购入材料不含税价为15万元。已知该企业利润总额175万,上年度捐赠结转5万元。该单位捐赠物资的市场价格为15万元。请做出相应会计处理和税务处理。

借:库存商品 150000

应交税费——应交增值税(进项税额)19500

贷:银行存款 169500

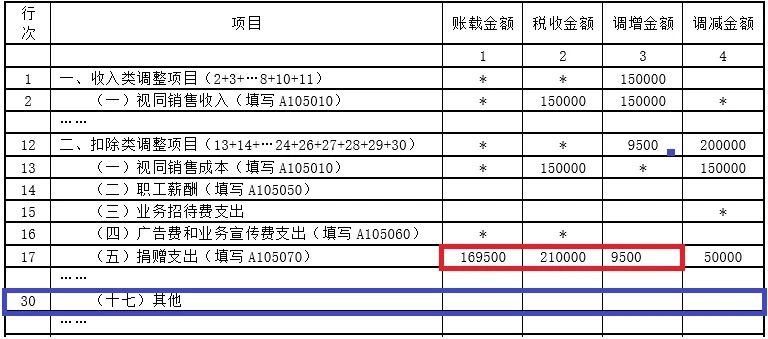

借:营业外支出 169500

贷:库存商品 150000

应交税费——应交增值税(销售税额)19500

税务处理

1.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.《捐赠支出及纳税调整明细表》(A105070)

3.《纳税调整项目明细表》(A105000)

(三)小结:以外购、自产货物通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠的,增值税、企业所得税均为视同销售。

结束语

《纳税调整项目明细表》(A105000)第30栏的“其他”是企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应捐赠支出的会计支出与税收规定存有差异填报在该行。比如,本次捐赠视同销售会计支出是10万,税收支出为15万元,差额5万就在该行填报。

按照财政部、税务总局公告2020年第9号公告规定,以自产等货物无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的货物,免征增值税。按照财会〔2016〕22号文件规定,对于当期直接减免的增值税贷记损益类相关科目,但这种冲减不改变其捐赠的会计初始确认价值。传统认知上,会计以账面价加上税金(公允价*税率)作为捐赠支出作为“账载金额”,就因为新版对捐赠支出表A105070删除了“会计核算”四字,意味着该表填报的账载金额为税法认可的账载金额,不再仅指企业会计核算营业外支出金额,也包括《纳税调整项目明细表》(A105000)30行当中调整的金额:反映到如上案例,第一个案例会计捐赠支出的是182000,税法认可226000;第二个案例会计捐赠支出为195500,税法认可226000。其结果是:存在捐赠限额扣除时,纳税的调增会增加,对捐赠纳税人显然是不利的——颠覆会计原理直接用税法规定,折损捐赠人权益做法,这可能就是引起大家争论的原因所在吧。