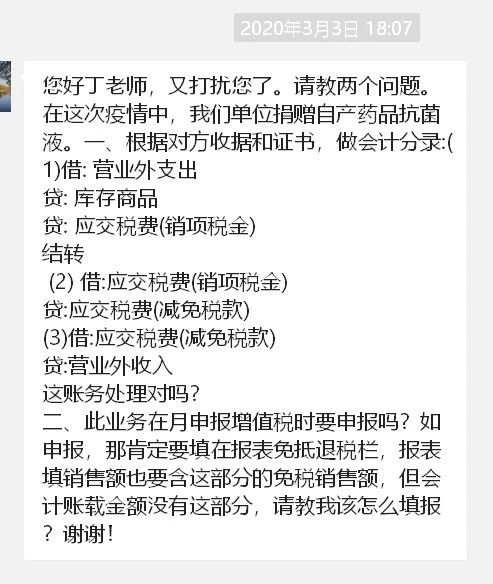

有朋友问我这样一个问题:

在这次疫情中,我们公司向市承担疫情防治任务的定点医院捐赠自产药品抗菌液,产品的市场价值100万元(成本70万),医院给我们公司开具了物资接收函,注明了捐赠物品名称、规格、数量。

问我应该怎么做账和填报申报表。

我认真地想了之后,觉得照下面这样做,简单、务实,符合要求。

1、根据捐赠物资接收函做捐赠支出

借:营业外支出 70

贷:库存商品 70

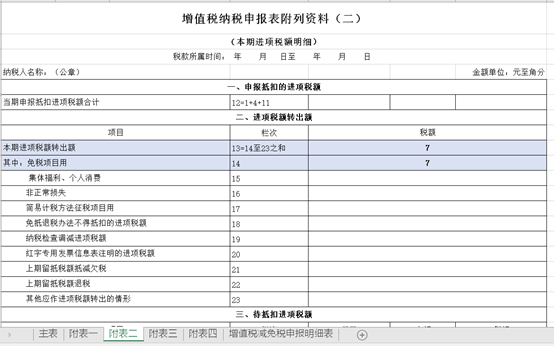

2、将 该自产产品耗用的原材料等进项税额7万元转出

借:营业外支出-抗疫公益性捐赠 7

贷:应交税费-应交增值税(进项税额转出)7

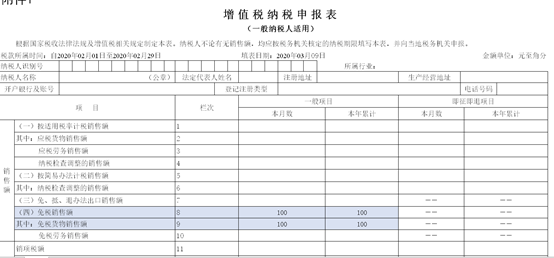

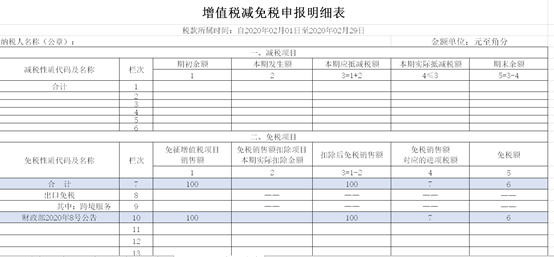

3、增值税申报表填报(只考虑本笔业务)

4、企业所得税申报表(只考虑本笔业务)

季度预缴纳税申报表(A类)根据会计核算直接填报,本项捐赠已经体现在利润表,一般企业季度预缴没有调增项,根据会计核算结果填报并按要求填报可享受优惠政策即可。

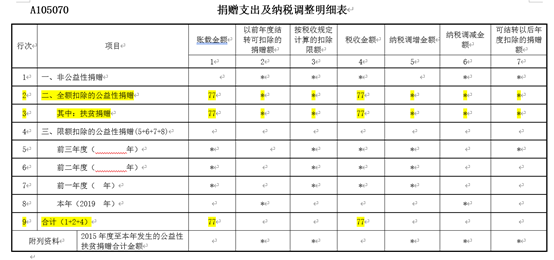

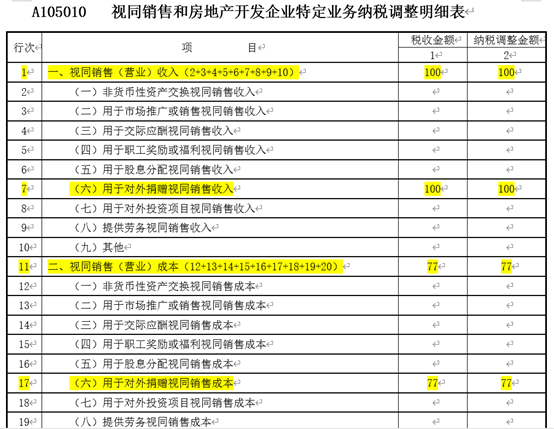

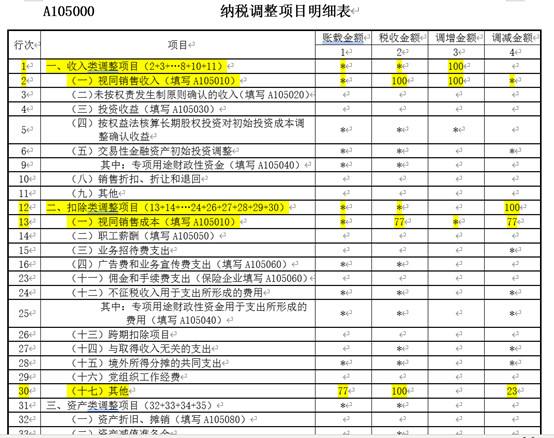

2020年度企业所得税汇算清缴申报,填报表A105070\A105010\A105000。