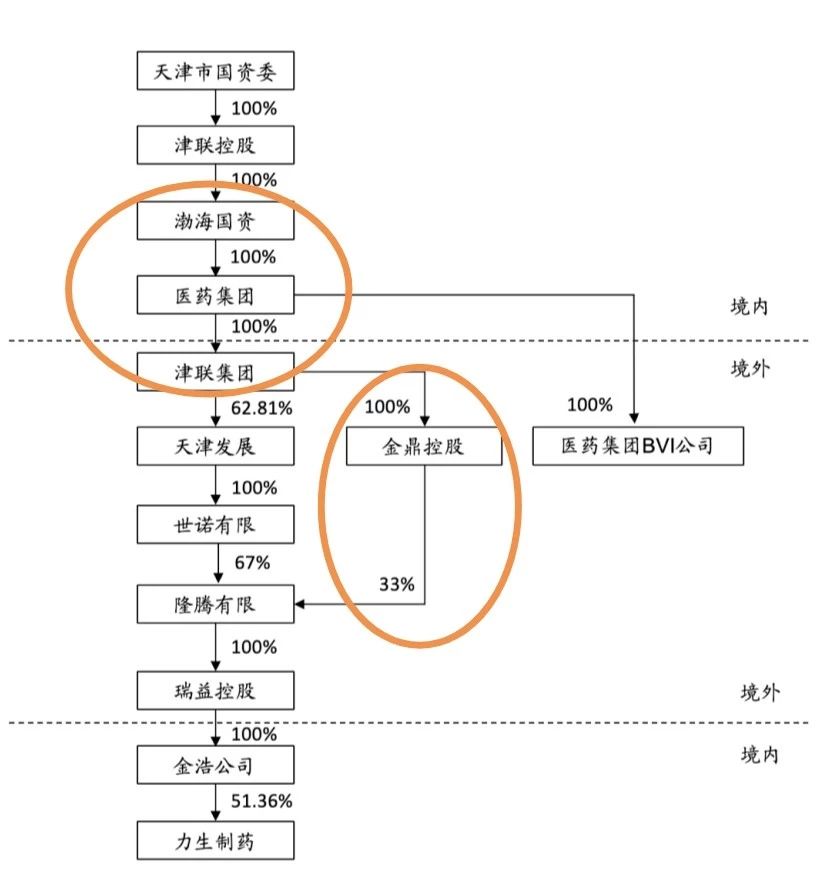

为落实天津市人民政府有关国有企业混合所有制改革的总体部署,力生制药1月31日发布公告,渤海国资拟通过无偿划转划入医药集团所持有的津联集团全部 100%股权,同时,将津联集团通过其全资子公司金鼎控股持有的隆腾有限 33%股权划转至医药集团境外全资子公司医药集团 BVI 公司。

一、无偿划转的操作方式

本次收购前,渤海国资间接持有力生制药 93,710,608 股股份,占力生制药股份总数的 51.36%。本次收购前,力生制药的股权结构如下图所示:

本次权益变动由医药集团及金鼎控股所实施的无偿划转事项引发,具体情况如下:

(一)医药集团划出津联集团100%股权

1. 权益变动方式:国有股权无偿划转

2. 股权划出方:医药集团

3. 股权划入方:渤海国资

4. 被划转标的:津联集团 100%股权

5. 津联集团通过间接控股金浩公司,从而间接持有的力生制药股份数量为93,710,608 股,占力生制药总股本的 51.36%,为无限售流通股。

(二)金鼎控股划出隆腾有限33%股权

1. 权益变动方式:国有股权无偿划转

2. 股权划出方:金鼎控股

3. 股权划入方:医药集团 BVI 公司

4. 被划转标的:隆腾有限 33%股权

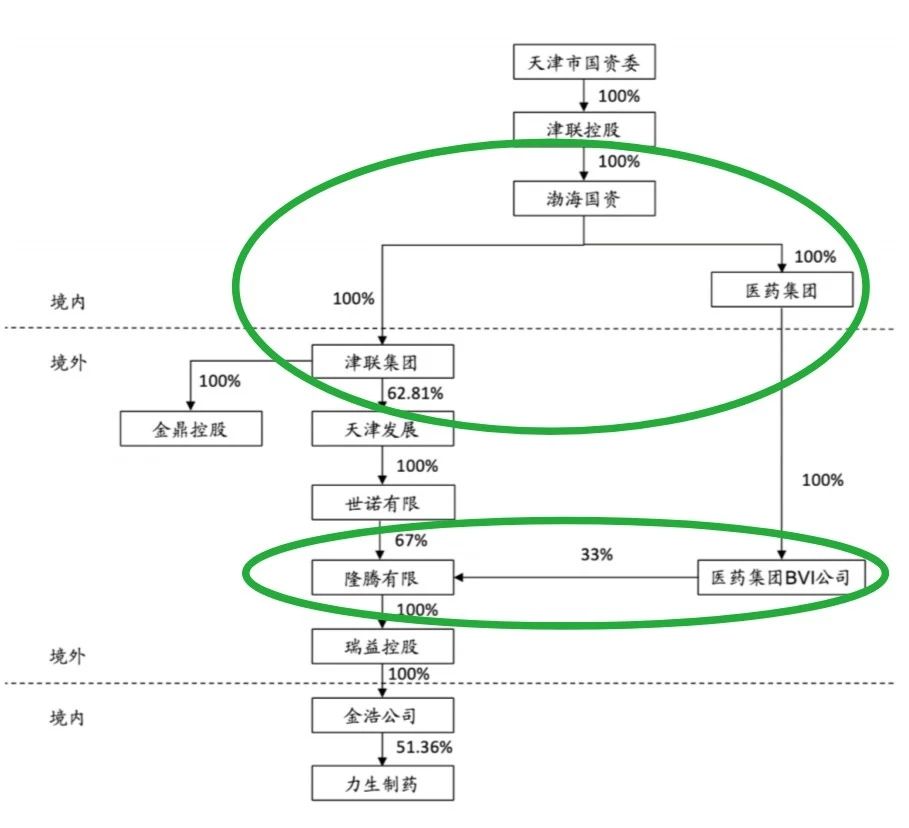

5. 隆腾有限 100%持有瑞益控股,瑞益控股 100%持有金浩公司,金浩公司持有力生制药股份数量为 93,710,608 股,占力生制药总股本的 51.36%,为无限售流通股无偿划转完成后,渤海国资直接持有津联集团 100%股权,并通过持有津联集团和医药集团 100%股权,间接持有力生制药 93,710,608 股,占力生制药总股本的 51.36%。渤海国资仍是力生制药的间接控股股东,医药集团不再是力生制药的间接控股股东。力生制药的控股股东、实际控制人均未发生变化。

本次收购完成后,力生制药的股权结构如下图所示:

二、无偿划转的所得税分析

(一)医药集团划出津联集团100%股权至渤海国资,可适用特殊性税务处理。

医药集团为渤海国资的100%直接控制的子公司,子公司(医药集团)向母公司(渤海国资)按账面净值划转其持有的股权(津联集团),子公司如果没有获得任何股权或非股权支付可适用特殊性税务处理。《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第三款规定,100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

(二)金鼎控股划出隆腾有限33%股权至医药集团 BVI 公司,不适用特殊性税务处理。

金鼎控股为津联集团的100%直接控制的子公司,津联集团与医药集团均为渤海国资的100%直接控制的子公司。金鼎控股与医药集团 BVI为“叔表兄弟公司”,金鼎控股划出隆腾有限33%股权至医药集团 BVI 公司,既不属于《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第三款规定的“100%直接控制的母子公司之间”,也不属于第四款规定的“受同一或相同多家母公司100%直接控制的子公司之间”,所以该项股权划转不能适用特殊性税务处理。

三、税政解析与策略建议,金鼎控股划出隆腾有限33%股权至医药集团 BVI 公司的优化途径是:

第一步,金鼎控股将隆腾有限33%股权划转至津联集团,金鼎控股应按划转完成时隆腾有限33%股权的公允价值视同销售处理,津联集团应按撤回或减少投资进行处理,此环节不适用特殊性税务处理。

第二步,津联集团将隆腾有限33%股权划转至医药集团,津联集团与医药集团均为渤海国资的100%直接控制的子公司,这个环节如符合条件,可选择适用《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第四款规定的“受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。”的特殊性税务处理。

第三步,医药集团将隆腾有限33%股权划转至医药集团 BVI 公司,医药集团 BVI 公司为医药集团的100%直接控制的子公司,这个环节如符合条件,可选择适用《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款规定的“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。”的特殊性税务处理。