一、政策规定

财税〔2018〕164号:居民个人取得符合规定的全年一次性奖金,,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

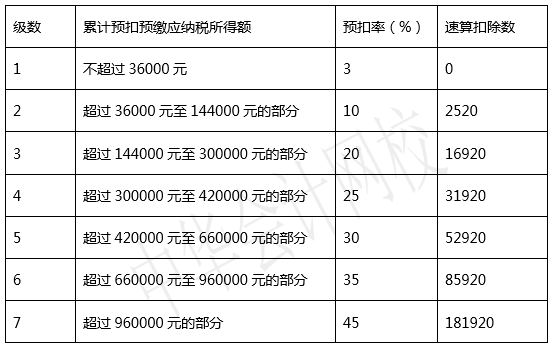

附:月度税率表

二、计算案例

1.年终奖金额36000元

应纳税所得额=年终奖金额

=36000

平均每月=应纳税所得额÷12

=36000÷12

=3000

平均每月3000,参照税率表,得到税率3%,速算扣除数0

应纳税额=应纳税所得额×适用税率-速算扣除数

=36000×3%-0

=1080

税后年终奖=税前年终奖-应纳税额

=36000-1080

=34920

2.年终奖金额38000元:

应纳税所得额=年终奖金额

=38000

平均每月=应纳税所得额÷12

=38000÷12

=3166.67

平均每月3166.67,参照税率表,得到税率10%,速算扣除数210

应纳税额=应纳税所得额×适用税率-速算扣除数

=38000×10%-210

=3590

税后年终奖=税前年终奖-应纳税额

=38000-3590

=34410

对比上述案例:发现年终奖金额36000元反而税后年终奖34920比年终奖金额38000元的税后年终奖34410反而多。即年终奖计入年终奖的无效区间/盲区/年终奖的坑。

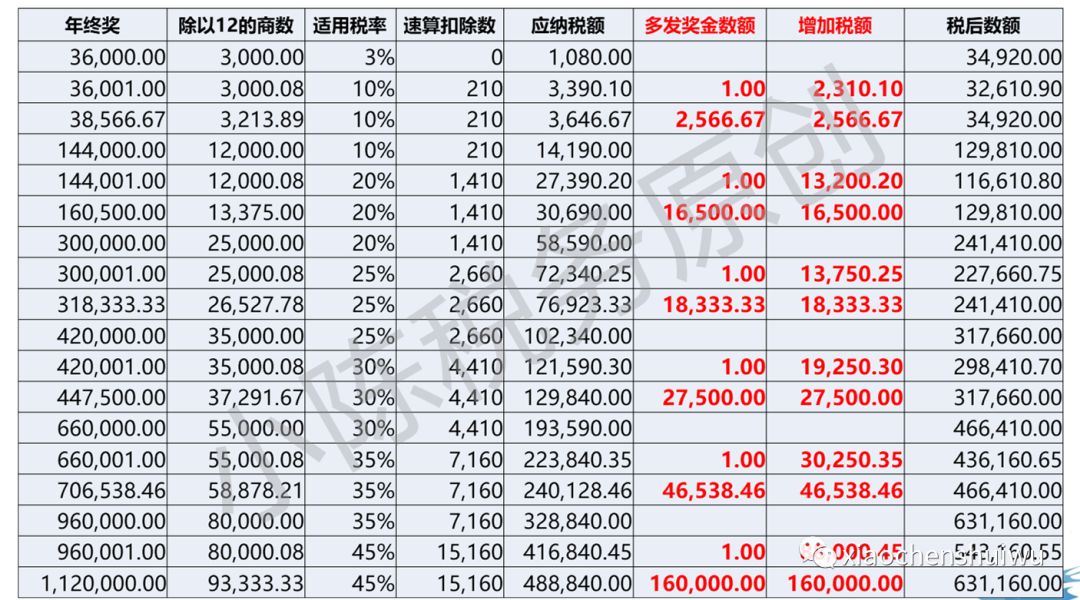

三、年终奖盲区(多发1元多交88000元个税)

四、如何解决年终奖盲区

如何解决年终奖金额38000元(进入盲区),最牛最野蛮的方法,就是不要2000元!不可能!

实务中很多企业是将年终奖38000元拆分为36000年终奖和2000元工资,但是有企业被稽查补税,原因就是年终奖表还是38000元、发放时也是38000元做年终奖发(凭证上有摘要)、账务处理也是年终奖38000元,仅仅是申报的时候拆分申报。

提醒大家:将年终奖38000元拆分为36000年终奖和2000元工资是理论,实务真正要做到拆分,必须真正的拆分:

1.做表时:单位年终奖文件及年终奖表是36000元,工资表增加2000元(其他等项目)

2.发放时:36000元作为年终奖发,2000元和当月工资合并发(最低要求2000元单独发放,不能和36000元一笔发);

3.账务处理:年终奖和工资薪金的在应付职工薪酬下的明细科目肯定不一样,所以年终奖的明细科目只是36000元。