二、实务分析

1.算劳务报酬时可以扣除代开发票等发生的合理税费支出

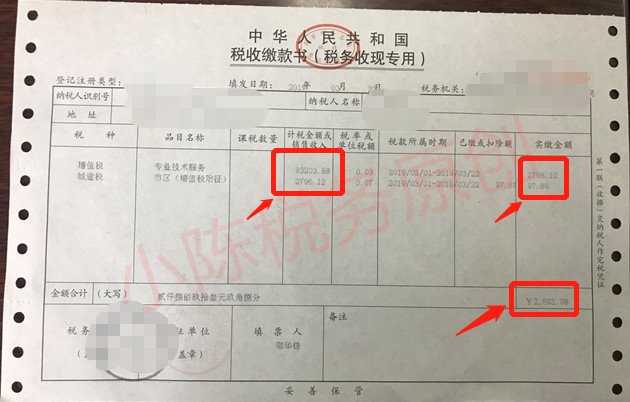

从上面填报说明来看,个人取得劳务报酬代开发票,缴纳的增值税及附加是可以在计算缴纳个税时扣除的。但是希望大家保留税收缴款书(如下图)原件或者复印件。

【例】如下图,代开劳务报酬的发票96000(93203.88*1.03)元发票,缴纳2893.98元增值税及附加,可以在预扣预缴环节,计算缴纳个人所得税时扣除,对于居民个人来说,也可以在算综合所得年度个人所得税应纳税额时,作为“依法确定的其他扣除”项目扣除。

另:年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-年度已预缴税额

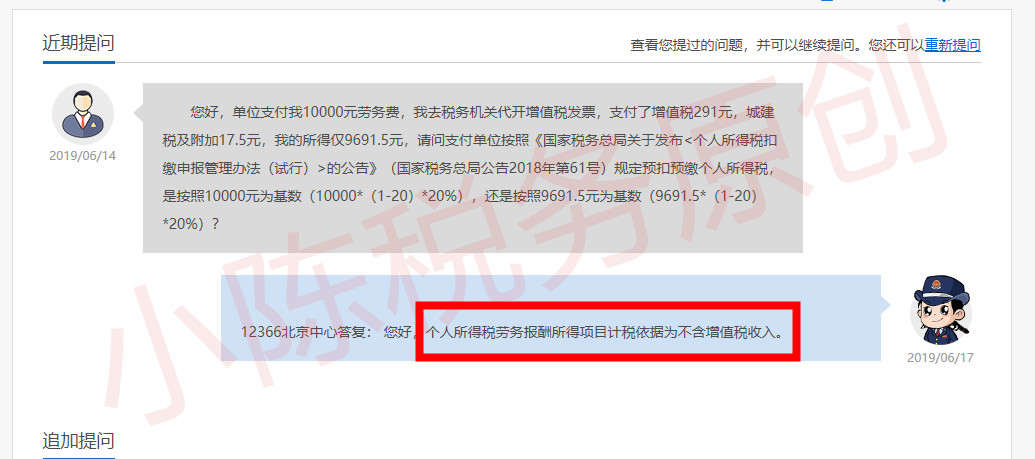

【补充】小陈税务老师问税务总局12366的答疑截图

2.年终汇算清缴时,算劳务报酬的20%费用的基数时含税价

从上表可以看出来第3行“劳务报酬”:填写居民个人取得的需要并入综合所得计税的“劳务报酬”所得收入金额,应该是未减第27行“允许扣除的税费”的金额。

填报说明:第6行“费用合计”:根据相关行次计算填报。第6行=(第3行+第4行+第5行)×20%。

也就是说,算劳务报酬的20%费用的基数时应该是税前价,即含增值税税款的金额。

【补充】有很多老师会质疑,要是“允许扣除的税费”不包括增值税呢?您放心,如果是不包括,总局肯定会在答疑版明确。