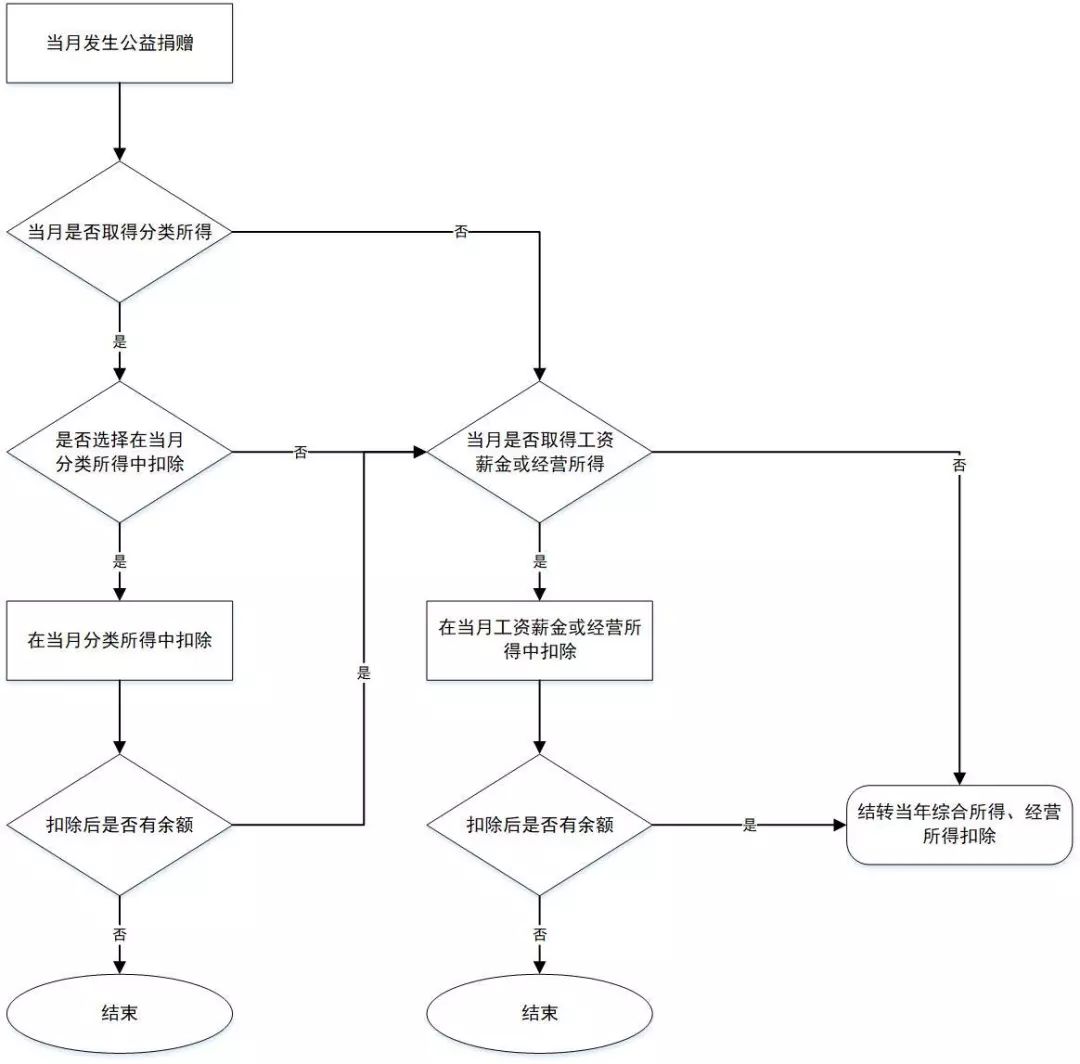

2019年12月31日,财政部、国家税务总局发布了《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号),明确了新个税法下个人公益捐赠的税前扣除政策。按照99号公告的规定,居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。由于在不同所得中的扣除次序较为复杂,为了更加清晰地说明扣除选择的次序,我们将捐赠扣除的选择流程简化为以下流程图:

针对个人公益捐赠的扣除流程,有以下要点需要说明:

1. 这里的分类所得包括:股息、利息、红利所得、财产租赁所得、财产转让所得、偶然所得以及年终一次性奖金、股权激励所得、解除劳动合同一次性补偿、提取年金所得等不并入综合所得而单独计税的项目;

2. 当月发生的捐赠支出,不能在劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴中扣除,只能在年度并入综合所得中扣除;

3. 鉴于当月发生的捐赠只能用当月产生的分类所得扣除,当月不扣或扣不完的,就不能再用以后月份的分类所得扣除,相当于错过这村就没这店了。因此,当月发生公益捐赠支出,应首先判断当月是否有分类所得;

4. 在当月有分类所得的情况下,是否选择用当月分类所得扣除,这个选择只能靠个人自己主观判断。因为如果不用当月分类所得扣,就可以用当年的综合所得、经营所得扣除。这里就存在所得的税率差,比如当月分类所得最高税率20%,但个人预计当年综合所得的最高税率是45%,则可以选择不用分类所得扣除,全部用年度综合所得扣除,这样可以实现扣除效益的最大化。但是,如果个人纳税人当月无法判定准确而没有用分类所得扣,后期后悔的,要调整到当月分类所得扣除,则必须在捐赠支出发生的90天内申请退税,超过90天的,则只能到年度综合所得、经营所得扣除;

5. 当纳税人选择捐赠支出在当月分类所得中扣除时,如果当月该个人纳税人有多项分类所得,且各个分类所得税率不一样,比如有股息是20%,有年终一次性奖金是45%,最优选择应该是先从税率最高的所得扣;

6. 当然,个人纳税人可以选择当月发生的捐赠支出,只用一部分在当月分类所得扣,剩余的在当月工资所得、经营所得扣,进而可以用年度综合所得、经营所得扣除。

7. 用当年综合所得、经营所得扣除时,个人纳税人同样可以选择扣除顺序,优先用税率最高的所得项目扣。当年扣不完的作废,不能跨年结转。