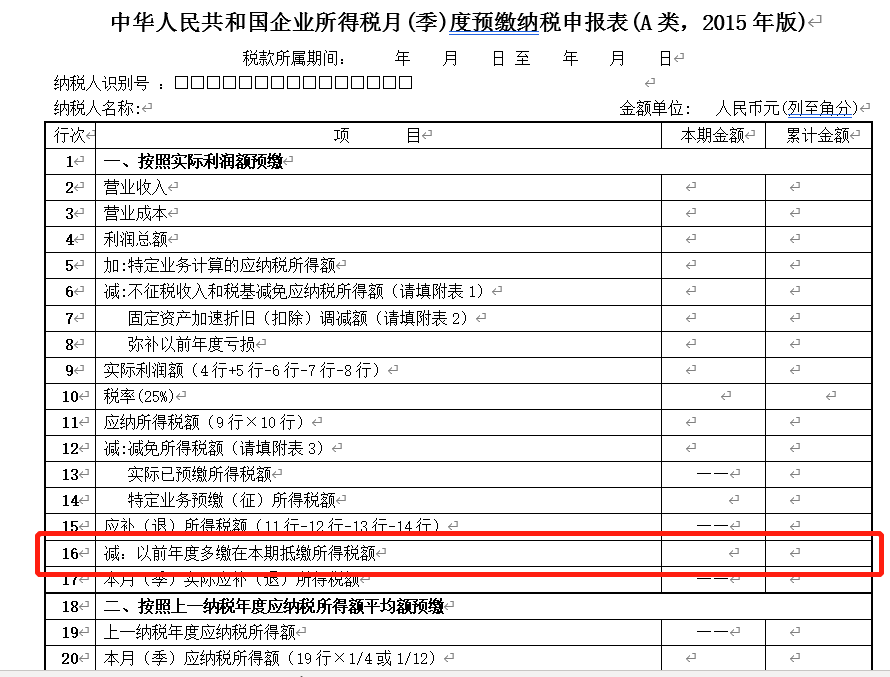

我们知道,适用实行查账征收企业所得税的居民企业月度、季度预缴申报时,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》。

而2018版的申报表取消了2015版申报表第16行“减:以前年度多缴在本期抵缴所得税额”。

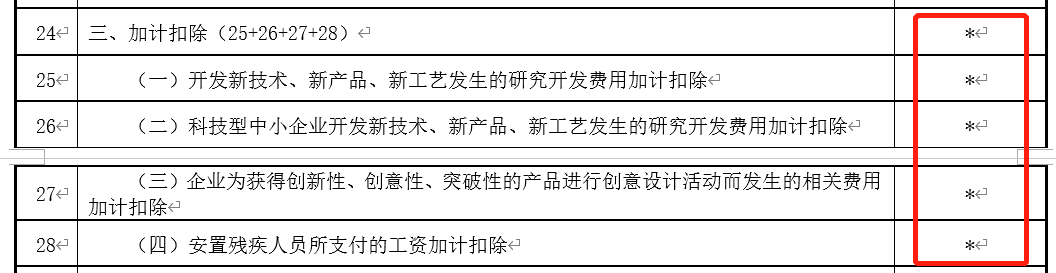

而在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》中,研发费用加计扣除和安置残疾人员所支付的工资加计扣除,季度预缴申报时不能加计扣除,需要等到汇算清缴时才能享受这一优惠。

如果一家企业本年度有较多符合条件的研发项目,并且安置了大量的残疾人就业(如果在江苏昆山南港就有一家生产汽车电子、线束的公司),同时其在所得税汇算清缴时其他调增项目金额较小,则其在企业所得税年缴汇算清缴时,就可能会出现预缴纳税申报时多缴的现象。

如果汇算期内,企业当期实现的利润,这时企业希望把上一年度多缴税款抵本期应预缴金额,不办理退税,要怎么办呢?

国家税务总局2019年发布的《全国税务机关纳税服务规范(3.0 版)》对这一问题作了规定:

3.25.3—118 汇算清缴结算多缴退抵税

【事项名称】

汇算清缴结算多缴退抵税

【业务描述】

实行分期预缴、按期汇算结算的纳税人,在清算过程中形成的多缴税款,可以向税务机关申请办理退抵税费。

以下业务也属于汇算清缴结算多缴退抵税:

1.“营改增”试点纳税人提供应税服务,按照国家有关营业税政策规定差额征收营业税的,因取得的全部价款和价外费用不足以抵减允许扣除项目金额,截至本地区试点实施之日尚未扣除的部分,不得在计算试点纳税人本地区试点实施之日后的销售额时予以抵减,应当向原主管地税机关申请退还营业税。

2.土地增值税清算原因导致多缴企业所得税的退税。

3.对房产税、城镇土地税税源信息修改,以及增值税、消费税申报税款小于预缴税款,导致发生多缴税款。

4.纳税人在批准临时占用耕地的期限内恢复所占耕地原状的,全额退还已缴纳的耕地占用税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

2.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

【办理材料】

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

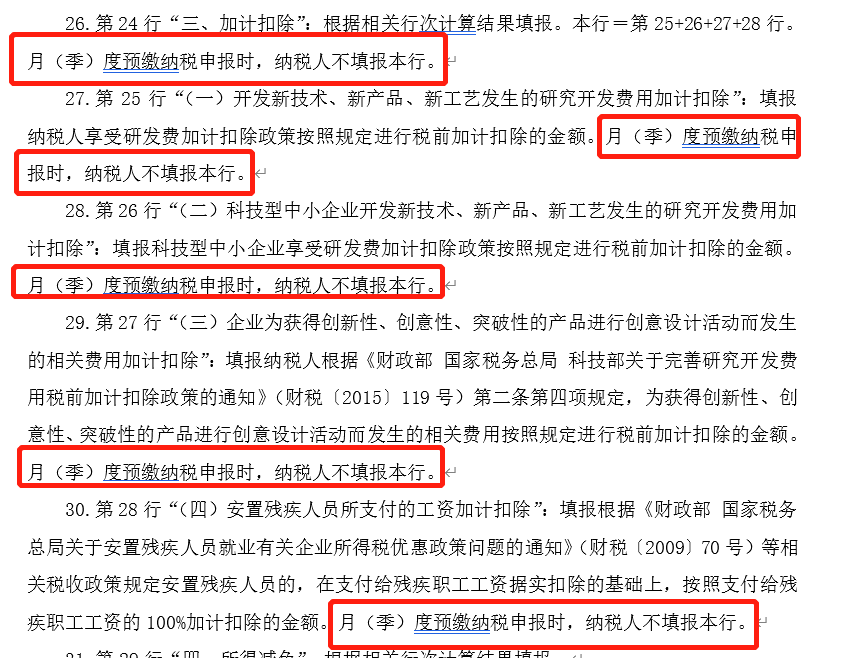

【办理时间】

税务机关发现的,10 日内办结;

纳税人自行发现的,30 日内办结。

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

5.对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记后退房的,不予退还已纳契税。

6.独立核算的发、供电企业结算缴纳增值税多缴不退,结转下期抵扣或抵减下期应纳税额。

7.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以申请办理应退余额的退库。

【基本规范】

1.受理

办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。

2.办理

(1)按照纳税人报送材料录入数据。根据信息系统的提示信息,提醒纳税人更正纠错。

(2)办税服务厅1 个工作日内将资料信息流转至相关责任部门。

3.反馈

办税服务厅接收到相关责任部门反馈后,1 个工作日内通知纳税人领取办理结果,制作并发放《税务事项通知书》。电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

4.归档

将资料进行归档。不得将纳税人的办理材料用于与政务服务无关的用途。

【升级规范】

1.利用数字证书申报成功的纳税人,取消纸质资料报送。

2.税务机关能够获取相关信息的,可不再报送纸质资料。