通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

目前按照通行费收取方式的不同,企业在实际发生通行费后会取的不同的发票。企业取得的这些通行费发票有些是可以抵扣的,有些是不能抵扣的,可以抵扣的抵扣方式也是不同的。

今天二哥和大家详细说说每一种发票的处理方法。

1

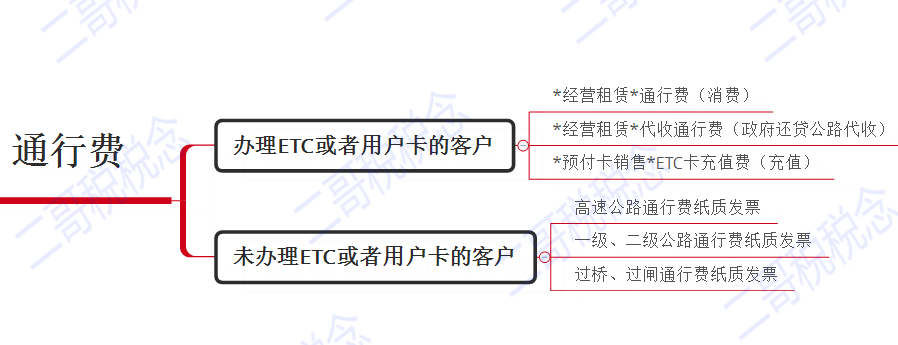

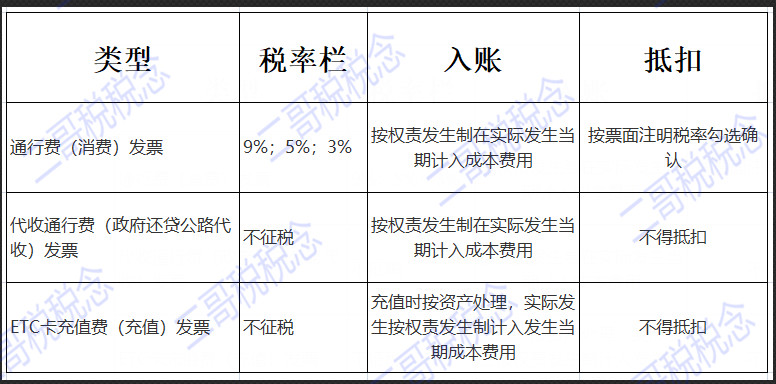

办理ETC或者用户卡的用户开具的发票有下面几种:

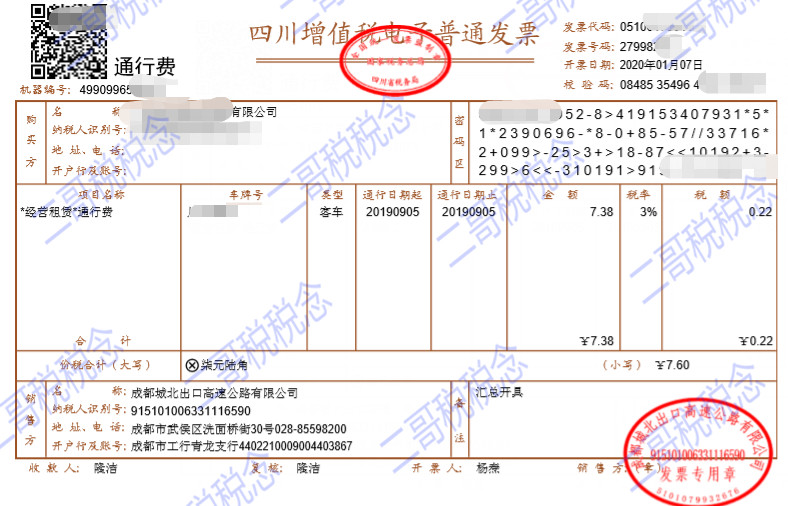

1、 左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(以下称征税发票),如下图:

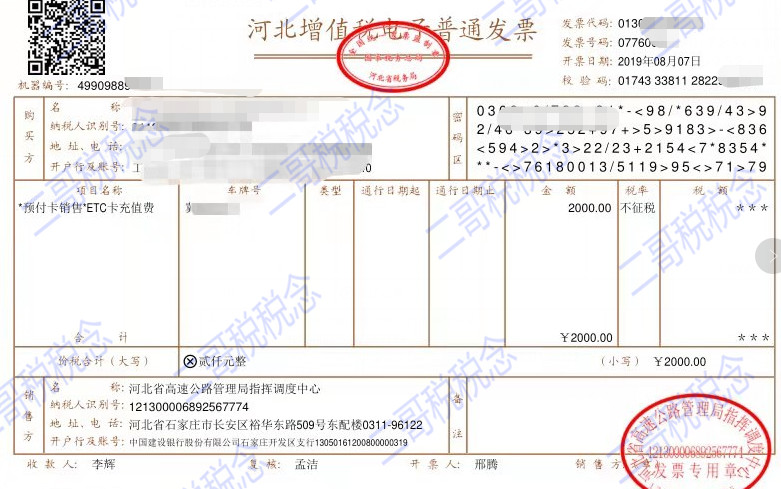

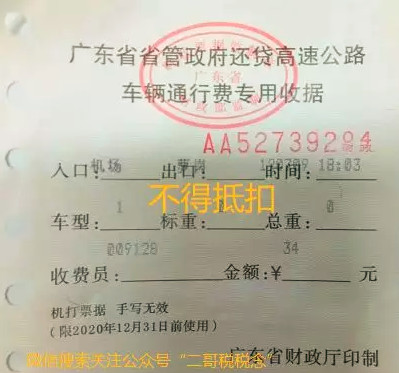

2、左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下称不征税发票),如下图

3、ETC预付费(储值卡)自行选择在充值后开具的预付卡发票。如下图

以上三种发票都是ETC(用户卡)客户能取得的发票样式。

三种发票的开具方式都一样,都是自行通过票根网进行申请开具。

关于税率栏的显示

征税发票,税率栏有三种可能。

9%

通行费征收税目为不动产经营租赁服务,一般计税下税率9%。

3%

《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件2中关于不动产经营租赁服务的规定确定:公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

5%

根据《财政部国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号):“二、收费公路通行费抵扣及征收政策

……

(二)一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

不征税

不征税发票,税率栏显示“不征税”字样,税额为***。

不征税发票主要为政府还贷的项目,本身不征收增值税,预付卡充值由于尚未实际发生通行消费,所以也开具的不征税发票。

关于抵扣

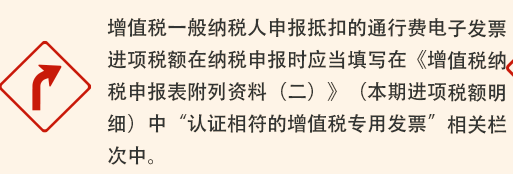

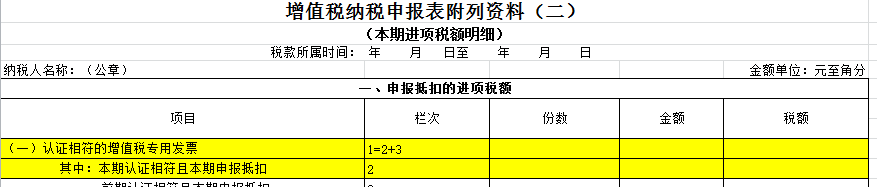

征税发票,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

不管税率是多少,我们直接以取得的征税发票上注明的税额来抵扣增值税。

具体做法,我们需要登录增值税发票综合服务平台进行勾选、统计、签名确认后填写申报表抵扣。

通过勾选平台查询到相应的发票,然后勾选。

根据签名后的统计汇总填写到增值税纳税申报表附表2中,具体填法和增值税专用发票一样。

不征税发票不得抵扣进项税,仅作为记账凭证使用。

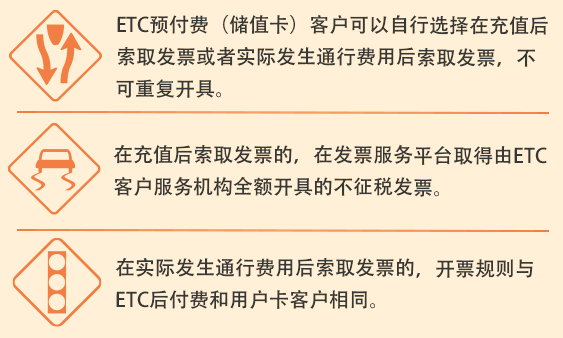

值得注意到是,如果是ETC预付费(储值卡)你可以自行选择在充值后开具不征税的预付卡发票,也可以在实际消费后开具征税发票。

您需要更换发票类型该怎么办呢?您可以把已经开具出来的发票红冲作废,待充值金额及对应的交易恢复后,再来开具您需要类型的发票就可以咯!

二哥建议大家充值后还是不要开具预付卡发票,预付卡发票不能抵扣进项税,而且就算取得预付卡发票你在记账时候也只能先按资产处置。

借:预付账款—通行费充值

贷:银行存款

等实际发生通行费取得通行费消费明细后再转入当期费用。

借:费用

贷:预付账款—通行费充值

所以,还不如等到消费后再去网站自行开具征税发票。

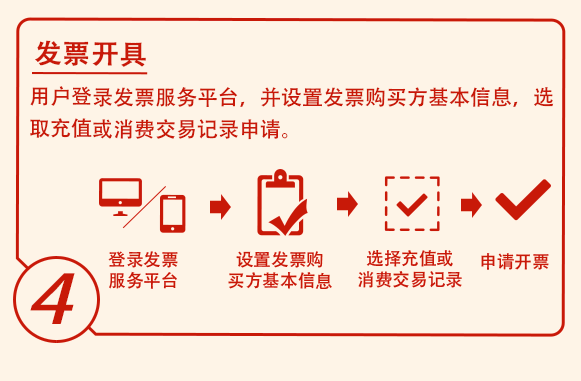

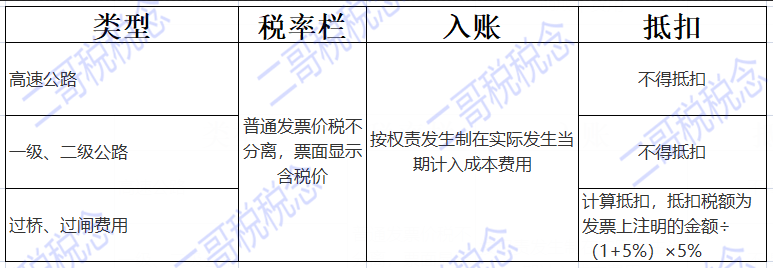

综上所述,ETC卡或者用户卡用户发票开具就总结如下:

2

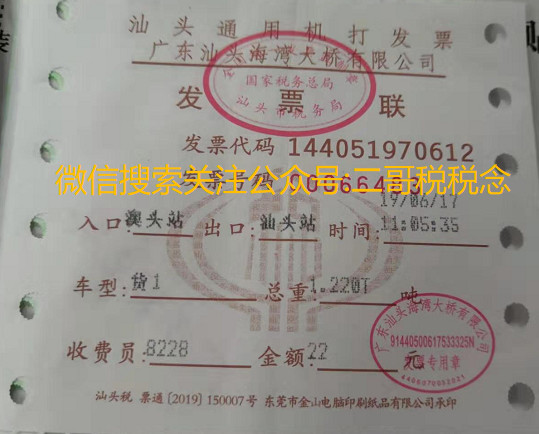

未办理ETC卡或者用户卡的现金用户,还是取得纸质普通发票,具体样式如下:

关于取得纸质的通行费发票,大家只需要记住一点,只有过桥、过闸的纸质发票还可以计算抵扣进项税,其他的不管是高速公路、一级、二级公路的都不能再计算抵扣增值税,只能作为记账凭证。

具体我们来看看如何计算抵扣。

桥、闸通行费可抵扣进项税额

=桥、闸通行费发票上注明的金额÷(1+5%)×5%

下面这张发票为过桥通行费发票。

可以抵扣进项税=22/(1+5%)*5%

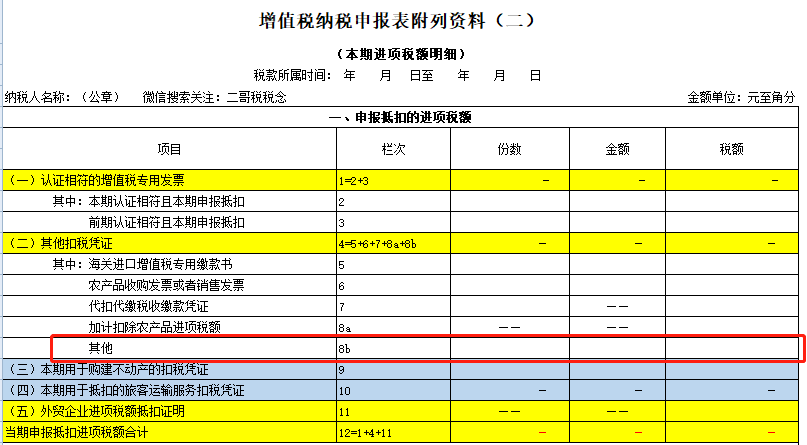

申报表填到附表二 8b栏申报即可申报抵扣了。

综上所述,非ETC卡或者用户卡的现金用户发票开具就总结如下:

好了,关于通行费发票的记账、抵扣问题,我想你应该很清晰了,如果不清楚,留言交流哦。