2020ФъФЩЫАШЫНЋгРДаТИіЫАЗЈЪЕЪЉКѓЪзДЮЛуЫуЧхНЩЃЌЦфжаЩцМАЧЇЧЇЭђЭђИіШЫЧаЩэРћвцЕФЮЪЬтжЎвЛЪЧЃЌФъжеНБОПОЙШчКЮЗЂЗХФмЙЛЪЕЯжзюМбЕФНкЫАаЇЙћЃПВЛЭЌЧщаЮЕФФъжеНБМАЙЄзЪЗЂЗХЪЧЗёДцдкЫАЪеГяЛЎЕФПеМфЃПВЦЫАаЧПеИљОнЯрЙиеўВпПкОЖгыВйзїЪЕЮёЮЊДѓМвНтЮіЁЃ

ИљОнЁЖЙигкИіШЫЫљЕУЫАЗЈаоИФКѓгаЙигХЛнеўВпЯЮНгЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ164КХЃЉЕФЙцЖЈЃЌОгУёИіШЫШЁЕУШЋФъвЛДЮадНБН№ЃЌЗћКЯЁЖЙњМвЫАЮёзмОжЙигкЕїећИіШЫШЁЕУШЋФъвЛДЮадНБН№ЕШМЦЫуеїЪеИіШЫЫљЕУЫАЗНЗЈЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2005ЁГ9КХЃЉЙцЖЈЕФЃЌдк2021Фъ12дТ31ШеЧАЃЌВЛВЂШыЕБФъзлКЯЫљЕУЃЌвдШЋФъвЛДЮадНБН№ЪеШыГ§вд12ИідТЕУЕНЕФЪ§ЖюЃЌАДееБОЭЈжЊЫљИНАДдТЛЛЫуКѓЕФзлКЯЫљЕУЫАТЪБэЃЈвдЯТМђГЦдТЖШЫАТЪБэЃЉЃЌШЗЖЈЪЪгУЫАТЪКЭЫйЫуПлГ§Ъ§ЃЌЕЅЖРМЦЫуФЩЫАЁЃвђДЫЃЌаТИіЫАЗЈЪЕЪЉКѓЃЌФъжеНБЕФИіЫАМЦЫуЗНЪНШдДцдк3ФъЕФЙ§ЖЩЦкЁЃЕЋЪЧМјгкаТИіЫАЗЈЯТЃЌЙЄзЪаНН№ЪєгкзлКЯЫљЕУашвЊЛуЫуЧхНЩЃЌФъжеНБгызлКЯЫљЕУЕФМЦЫуОЭДцдквЛЖЈЕФбЁдёПеМфЁЃ

НќЦкгЩгкФЩЫАШЫЬиБ№ЙизЂФъжеНБЕФМЦЫАЮЪЬтЃЌВПЗжЕиЧјЫАЮёЛњЙиЖдЯрЙиЮЪЬтзіГіСЫД№ИДЃЌЮвУЧбЁШЁСНИіОпгаДњБэадЕФД№ИДНјааЖдБШШчЯТЃК

ДгвдЩЯД№ИДФкШнРДПДЃЌСНдђД№ИДОљШЯПЩЮДВЂШызлКЯЫљЕУЕФФъжевЛДЮадНБН№ЃЌЛуЫуЧхНЩЪБПЩжиаТбЁдёВЂШызлКЯЫљЕУЃЌЕЋЪЧНЫеЪЁЫАЮёОжВЂЮДЬсМАвбВЂШызлКЯЫљЕУЕФФъжеНБШчКЮДІРэЃЌЖјЙуЮїЪЁЫАЮёОждђУїШЗвбОВЂШызлКЯЫљЕУЕФФъжеНБВЛЕУдйНјааВ№ЗжЁЃ

вђДЫЃЌдкФПЧАЕФеўВпПкОЖЯТЃЌЮвУЧШЯЮЊЃК

1.ФъжеНБЗЂЗХЪБЮДВЂШызлКЯЫљЕУЃЌЖјбЁдёЕЅЖРМЦЫАЕФЃЌЛуЫуЧхНЩЪБПЩжиаТбЁдёМЦШызлКЯЫљЕУЃЛ

2.ФъжеНБЗЂЗНЪНвбОВЂШызлКЯЫљЕУЛузмМЦЫАЕФЃЌЛуЫуЧхНЩЪБФмЗёВ№ЗжЕЅЖРМЦЫАЃЌВПЗжЕиЧјЫАЮёОжвЊЧѓВЛЕУдйНјааВ№ЗжЁЃ

ЮвУЧШЯЮЊЃЌЫфШЛФъЖШИіШЫЫљЕУЫАЛуЫуЧхНЩжаВЛПЩвддйЖдФъжеНБНјааВ№ЗжЃЌЕЋИіШЫЪЧЗёПЩвдЯђЫАЮёОжЩъЧыЖдгІФъжеНБЗЂЗХдТЗнЕФЪеШыИќе§ЩъБЈЕФЗНЪНЃЌЪЕЯжФъжеНБДгзлКЯЫљЕУжаЗжРыЃЌНјааЕЅЖРМЦЫАЃЌвВЪЧОпгавЛЖЈЕФПЩааадЕФЁЃ

ФЧУДМШШЛФъжеНБЕФМЦЫАЗНЪНДцдквЛЖЈЕФбЁдёПеМфЃЌИіШЫМАПлНЩвхЮёШЫдкФъжеНБЗЂЗХМАМЦЫАЗНЪНЩЯЃЌЪЧЗёДцдкГяЛЎЕФПеМфЃЌвдНЕЕЭИіЫАЫАИКФиЃПЮвУЧШЯЮЊЃЌдкФъжеНБИіЫАГяЛЎЩЯЃЌжївЊгаСНИіЮЪЬташвЊЙизЂЃК1.ФъжеНББмЫАЧјМфМАЫАТЪЬјЕЕЧјЃЛ2.ФъжеНБЕЅЖРЛђКЯВЂМЦЫАЁЃ

1

ФъжеНББмЫАЧјМфМАЬјЕЕЧј

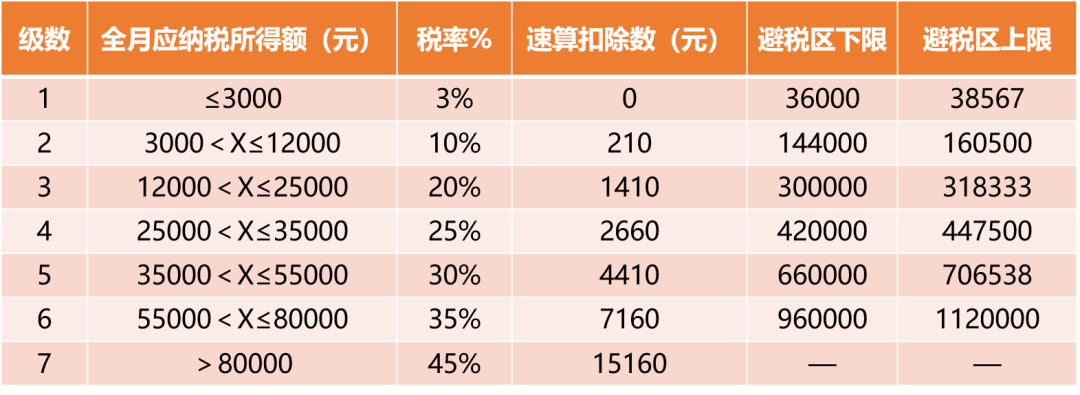

ИљОнВЦЫАЁВ2018ЁГ164КХЮФМўЕФЙцЖЈЃЌФъжевЛДЮадНБН№ЕЅЖРМЦЫАЕФМЦЫуЙЋЪНЮЊЃК

гІФЩЫАЖюЃНШЋФъвЛДЮадНБН№ЪеШы×ЪЪгУЫАТЪЃЫйЫуПлГ§Ъ§

дкетжжМЦЫуЗНЪНЯТЃЌФъжеНБЕФМЦЫуДцдкМИИіСйНчЕуЃЌдкСйНчЕузѓгвДцдквЛЖЈЕФБмЫАЧјМфКЭЬјЕЕЧјЃЌФъжеНБЕФБмЫАЧјМфШчЯТБэЫљЪОЃК

ЖдгкФъжеНБЕФЫАТЪЬјЕЕЃЌЮвУЧПЩвдЭЈЙ§вЛИіАИР§РДМЦЫуЫЕУїЃК

ЃЈ1ЃЉЗЂЗХ3.6ЭђдЊФъжеНБЃЌИіЫАашвЊНЩФЩ36000×3%=1080дЊЃЌЕНЪж34920дЊЁЃ

ЃЈ2ЃЉЗЂЗХ36001дЊФъжеНБЃЌИіЫАашвЊНЩФЩ36001×10%-210=3390.1дЊЃЌЕНЪж32610.9дЊЁЃ

ЯрБШжЎЯТЃЌЖрЗЂвЛдЊФъжеНБЃЌЕНЪжЪеШыЗДЖјЩйСЫ2309.1дЊЁЃ

вђДЫЃЌдкФъжеНБЗЂЗХЪБЃЌашвЊЬиБ№зЂвтБмЫАЧјМфгыЫАТЪЬјЕЕЕФСйНчЕуЃЌЗРжЙвђЖрЗЂ1дЊЖјВњЩњИпЖюЫАЗбЕФЧщПіГіЯжЁЃ

2

ФъжеНБМЦЫАЗНЪНЕФбЁдё

МШШЛФъжеНБПЩвдбЁдёгызлКЯЫљЕУКЯВЂЛђепЗжПЊМЦЫАЃЌФЧУДШчКЮбЁдёФмЙЛЪЕЯжЫАИКзюгХФиЃПИљОнФъжеНБгызлКЯЫљЕУгІФЩЫАЫљЕУЖюМЦЫуЙЋЪНМАЬиЕуЃЌНсКЯВтЫуНсЙћЮвУЧЗЂЯжЃЌИљОнзлКЯЫљЕУгыФъжеНБЕФКЯМЦгІФЩЫАЫљЕУЖюЧщПіЃЌЛсГіЯжКЯВЂМЦЫузюгХЁЂСНжжЗНЪНвЛжТЁЂЕЅЖРМЦЫузюгХШ§жжЧщПіЃЌОпЬхгІФЩЫАЫљЕУЖюЧјМфгыИіЫАМЦЫубЁдёЗНЪНзмНсШчЯТБэЃК

зЂЃКЩЯБэжаЕФЁАШЋФъгІФЩЫАЫљЕУЖюЁБ=ШЋФъЪеШыЃЈзлКЯЫљЕУЪеШыЖю+ФъжеНБЃЉ-60000-ЮхЯевЛН№-зЈЯюИНМгПлГ§-ЦфЫћПлГ§Жю

1.КЯВЂЃКЕБШЋФъгІФЩЫАЫљЕУЖюаЁгк0ЪБЃЌбЁдёНЋФъжеНБЪеШыКЯВЂЕНзлКЯЫљЕУМЦЫуНЩФЩИіЫАзюЮЊКЯЫуЃЛ

2.СНжжЗНЪНвЛжТЃКЕБШЋФъгІФЩЫАЫљЕУЖюДѓгкЕШгк0аЁгкЕШгк36000ЪБЃЌбЁдёКЯВЂШызлКЯЫљЕУгыЕЅЖРМЦЫуФъжеНБгызлКЯЫљЕУЕФИіЫАН№ЖювЛжТЃЛ

3.ЕЅЖРЃКЕБШЋФъгІФЩЫАЫљЕУЖюДѓгк36000ЪБЃЌбЁдёНЋШЋФъЪеШыВ№ЗжГЩФъжеНБМАЙЄзЪЕФаЮЪНЗЂЗХЃЌЗжБ№ЕЅЖРМЦЫуИіЫАзюЮЊКЯЫуЁЃ

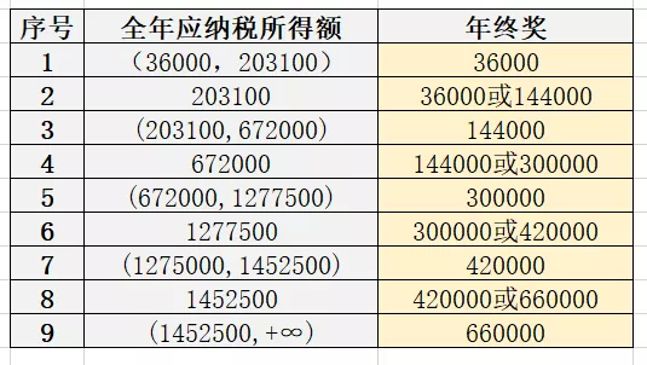

ЭЌЪБЃЌНјвЛВНПДЃЌФъжеНБЕЅЖРМЦЫАЕФЧАЬсЯТЃЌдкВЛЭЌЕФгІФЩЫАЫљЕУЖюЧјМфжаЃЌФъжеНБШчКЮЗЂЗХЃЌЛсЪЕЯжећЬхИіШЫЫљЕУЫАЫАИКзюЕЭЁЃДгЩЯУцЕФЗжЮіЮвУЧПЩвдПДГіЃЌгЩгкФЩЫАШЫгІФЩЫАЫљЕУЧщПівдМАФъжеНБЕФЬиЪтМЦЫуЗНЗЈЃЌФъжеНБВЛЭЌЕФМЦЫАЗНЪНЯТНЋгАЯьФЩЫАШЫЕФгІЫАЧщПіЁЃОЙ§ВтЫуЮвУЧЗЂЯжЃЌЪЙЕУзмЬхЫАИКзюЕЭЕФФъжеНБЗЂЗХЕуОЭЪЧЁА36000ЁЂ144000ЁЂ300000ЁЂ420000ЁЂ660000ЁБетМИИіЕуЃЌЕЋЪЧОпЬхЪеШызмЖюЮЊЖрЩйЪБЃЌИУбЁдёФФИіФъжеНБЗЂЗХЕуЃЌЮвУЧзмНсжЎКѓЕУГіЯТБэЃК

зЂЃК

1.ЩЯБэжаЕФЁАШЋФъгІФЩЫАЫљЕУЖюЁБ=ШЋФъЪеШыЃЈзлКЯЫљЕУЪеШыЖю+ФъжеНБЃЉ-60000-ЮхЯевЛН№-зЈЯюИНМгПлГ§-ЦфЫћПлГ§Жю

2.Ек1аажаЃЌПЩФмДцдкЖрИіФъжеНБЕуЪЙЕУЪеШыЫАИКзюЕЭЃЌдкДЫНіСаЪОЙВЭЌЕФ36000дЊЁЃЃЈвђЮЊФъжеНБМАЪеШызлКЯЫљЕУдк0-36000дЊЕФЧјМфЩЯЪЪгУЕФЫАТЪвЛжТЃЉ

вдЕк1ааЮЊР§ЃКЕБШЋФъгІФЩЫАЫљЕУЖюДѓгк36000дЊаЁгк203100дЊЪБЃЌбЁдёНЋЪеШыВ№ЗжЮЊ36000дЊЕФФъжеНБвдМАЖдгІЕФЙЄзЪЃЈШЋФъЪеШы-ФъжеНБЃЉЗЂЗХЃЌЗжБ№ЕЅЖРМЦЫуИіЫАЃЌЪЙЕУКЯМЦЕФЫАИКзюЕЭЁЃ

3

ЮвЕФФъжеНБПЩвдетбљГяЛЎТ№ЃП

ФъжеНБЕФН№ЖюКЭМЦЫуЗНЪННјаабЁдёЃЌгжШчКЮАбЮееўВпЙцЖЈРэНтВЛЭЌЧщаЮЕФеўВпЪЪгУЧщПіЃПВЦЫАаЧПеЭЈЙ§ШчЯТАИР§ЮЊДѓМвНјааЗжЮіЁЃ

ЮЪЬт1ЃКШчЙћИіШЫЕБФъФъжеНБбЁдёЕЅЖРМЦЫАСЫЃЌФъЖШЗЂЯжећЬхгІФЩЫАЫљЕУЖюаЁгкСуЃЌПЩвддкФъЖШЛуЫубЁдёНЋФъжеНБећЬхВЂШызлКЯЫљЕУМЦЫАТ№ЃП

Д№АИЃКПЩвдЁЃВЮПМНЫеЪЁЫАЮёОж12366ФЩЫАЗўЮёЦНЬЈ2019Фъ11дТ1ШеД№ИДЃКИіШЫШЁЕУШЋФъвЛДЮадНБН№ВЂвбАДШЋФъвЛДЮадНБН№еўВпЕЅЖРМЦЫАЕФЃЌПЩвддкЛуЫуЧхНЩЪБжиаТбЁдёЪЧЗёЪЪгУШЋФъвЛДЮадНБН№еўВпЁЃ

ЮЪЬт2ЃКШчЙћИіШЫЕБФъФъжеНБбЁдёЕЅЖРМЦЫАСЫЃЌЕЋЪЧЗЂЯжФъжеНБЗЂСЫ38000дЊЃЌдкВЛНкЫАЧјМфЃЌЕЋећЬхгІФЩЫАЫљЕУЖюЪЧГЌЙ§36000дЊЕФЃЌИіШЫФмЗёдкИіЫАЛуЫуЛЗНкбЁдёНіАбФъжеНБЕФ2000дЊВЂШызлКЯЫљЕУЃЌЪЃгр36000дЊШдАДФъжеНБЬиЪтЫуЗЈЩъБЈЃК

Д№АИЃКВЛПЩвдЁЃЮвУЧШЯЮЊЃЌФъжеНБбЁдёвЊВЂШызлКЯЫљЕУЃЌжЛФмЪЧШЋВПВЂШыЛђепШЋВПВЛВЂШыЃЌВЛФмбЁдёВПЗжВЂШыЁЃ

ЮЪЬт3ЃКШчЙћФъжеНБ2019ФъЩъБЈУЛгабЁдёЬиЪтЫуЗЈЃЌЖјЪЧВЂШызлКЯЫљЕУвЛЦ№ЩъБЈСЫЁЃФъЕзИіЫАЛуЫуФмЗёАДзюНкЫАН№ЖюЗжВ№ФъжеНБЩъБЈЃПБШШчЃЌФГИіШЫ2019ФъАќКЌФъжеНБЕФгІФЩЫАЫљЕУЖюЪЧ953000дЊЃЌЙЋЫОЪЕМЪЗЂЗХЕФФъжеНБЪЧ420000дЊЃЌЕБЪБУЛгаАДФъжеНБЬиЪтЫуЗЈЩъБЈЃЌЖјЪЧВЂШызлКЯЫљЕУЩъБЈСЫЁЃ2020ФъИіЫАЛуЫуЪБЃЌФмЗёНјааЫАЪеГяЛЎЃЌбЁдёНЋШЋВПЫљЕУ953000дЊжаЕФ300000дЊАДФъжеНБЬиЪтЫуЗЈЩъБЈЃЌЦфгрАДзлКЯЫљЕУЩъБЈЃЌЖјВЛЪЧАДееЙЋЫОФъжеНБЗЂЗХМЧТМ420000дЊАДФъжеНБЬиЪтЫуЗЈЩъБЈЃП

Д№АИЃКжЕЕУЩЬШЖЁЃФЩЫАШЫгаШЈРћНјааКЯРэЕФЫАЪеГяЛЎЃЌЭЌЪБЃЌДгЯЕЭГЩшжУРДПДЃЌИіШЫбЁдёЗжВ№ЖрЩйАДФъжеНБНЛЫАЃЌЯЕЭГгІИУВЛЛсИЩдЄЁЃЮвУЧСЫНтЕНЃЌВПЗжЦѓвЕзЩбЏЕБЕиЫАЮёжїЙмШЫдБвВгаРрЫЦД№ИДЃЌИіШЫФъжеЛуЫуПЩвдЫцвтЗжВ№ФъжеНБН№ЖюЩъБЈЁЃЕЋЪЧЃЌЮвУЧШЯЮЊЃЌетжжзіЗЈЛЙЪЧжЕЕУЩЬШЖЕФЁЃЫфШЛЫАЗЈГаШЯИіШЫПЩвдКЯРэЫАЪеГяЛЎЃЌЕЋетИіЖШгІИУЪЧФудкЗЂЗХФъжеНБЪБОЭгІИУГяЛЎЁЃИіШЫЫцвтВ№ГівЛИіН№ЖюЃЌЖјВЛЪЧАДЙЋЫОФъжеНБЕФЪЕМЪЗЂЗХН№ЖюНјааИіЫАГяЛЎПЩФмДцдкУћВЛИБЪЕЃЌКѓЦкБЛЫАЮёМьВщжЪвЩЕїећЕФЗчЯеЁЃ

ЮЪЬт4ЃКAИіШЫ2019ФъЗЂЗХЕФФъжеНБЪЧ48000дЊЁЃ2020ФъЛуЫуЪБЃЌИУИіШЫЗЂЯжЃЌЫћАќКЌФъжеНБЕФзлКЯЫљЕУгІФЩЫАЫљЕУЖюЪЧ198000дЊЁЃАДеезюНкЫАЕФЗНЪНЃЌФъжеНБЗЂЗХ36000дЊИіШЫЫљЕУЫАЫАИКзюЕЭЁЃИУИіШЫПЩвдбЁдёдк2020ФъИіЫАЛуЫуЪБЃЌНЋ48000дЊФъжеНБжаЕФ12000дЊВЂШызлКЯЫљЕУЃЌЪЃгр36000дЊАДФъжеНБЬиЪтЫуЗЈЩъБЈТ№ЃП

Д№АИЃКВЛПЩвдЁЃЮвУЧШЯЮЊЃЌФъжеНБВЂШызлКЯЫљЕУЃЌгІИУЪЧвЊУДШЋВПВЂШыЃЌвЊУДШЋВПВЛВЂШыЃЌВЛФмбЁдёВПЗжВЂШыЁЃЭЌЪБЃЌетжжЫцвтВЂШыЃЌКЭЦѓвЕФъжеНБЪЕМЪЗЂЗХМЧТМВЛЗћвВДцдкЗчЯеЁЃ