问:我是一家资源综合利用企业的会计,我公司主要利用废玻璃生产玻璃熟料,自成立起,公司纳税信用级别一直为A级。后因违反税收规定,我公司2019年4月纳税信用级别被判为C级。在我公司的积极改正下,2019年7月纳税信用级别修复为B级。2019年9月,我公司向税务机关提出退还2019年1至8月所属期税款的申请(此前税款已按规定退还),请问我公司可以就哪段时间享受增值税即征即退政策?

答:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年第45号)第二条明确规定,纳税人享受增值税即征即退政策,有纳税信用级别条件要求的,以纳税人申请退税税款所属期的纳税信用级别确定。申请退税税款所属期内纳税信用级别发生变化的,以变化后的纳税信用级别确定。

你公司2019年1至3月所属期纳税信用级别为A级,4至6月所属期纳税信用级别为C级,2019年7月纳税信用级别修复后,7至8月纳税信用级别为B级。按照规定,如果你公司符合即征即退政策的其他条件,税务机关可以退还2019年1-3月和7-8月所属期资源综合利用项目的应退税款。

政策链接:

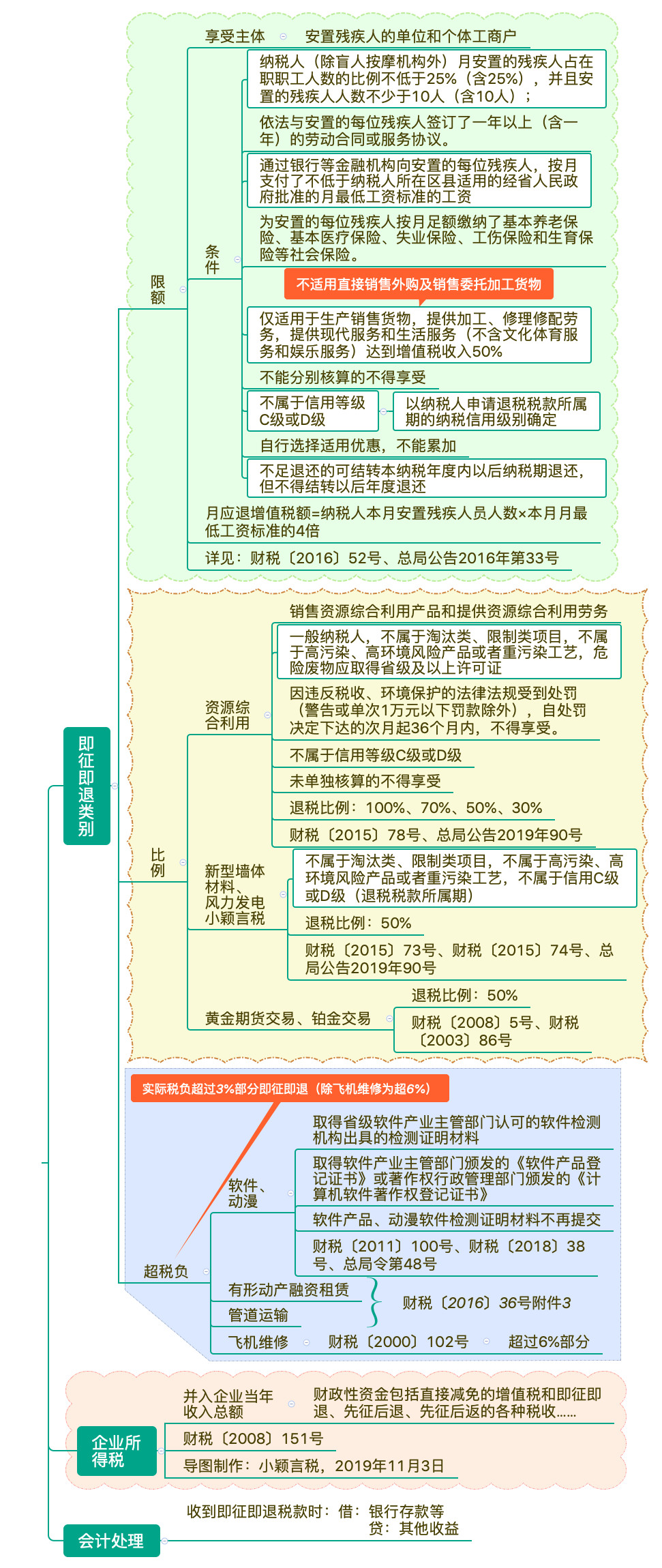

1. 财税〔2000〕102号(飞机维修)

2. 财税〔2008〕5号(黄金期货交易)

3. 财税〔2011〕100号(软件产品)

4. 财税〔2015〕73号(新型墙体材料增值税政策的通知)

5. 财税〔2015〕74号(风力发电增值税政策的通知)

6. 财税〔2015〕78号(资源综合利用产品和劳务增值税优惠目录)

7. 财税〔2016〕36号附件3(过渡政策)

8. 《财政部 国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税〔2016〕52号)

9. 《国家税务总局关于发布〈促进残疾人就业增值税优惠政策管理办法〉的公告》(总局公告2016年第33号)

10. 财税〔2018〕38号(动漫增值税)

11. 《财政部 税务总局关于资源综合利用增值税政策的公告》(财政部 税务总局公告2019年第90号)

12. 《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年第45号)

附:软件行业即征即退案例