昨天,我在本号上发了文章《总局最终确认:视同销售,调增收入的同时,也可调增费用!这对企业非常重要!》,引起大家的热议。

但是,从部分网友讨论来看,似乎很多人对于“视同销售”理解还存在诸多误解。为增加对“视同销售”的理解,特意撰写此文。

一、企业所得税和增值税各自关于“视同销售”的规定不能相互混淆

企业所得税和增值税,都有关于“视同销售”的规定。但是,他们由于税种不同,各自规定都只能适用于各自税种,不能相互套用。

举个简单的例子,企业如果用外购的商品作为福利发给员工,按增值税的规定是不能抵扣进项税额,也就是说购买该商品对应的进项税额要做“进项税额转出”,但是企业所得税方面确实需要做“视同销售”处理。

再举一个例子,满足条件的扶贫实物捐赠,免征增值税;企业所得税方面,虽然满足条件的扶贫实物捐赠,可以据实(全额)扣除,但是仍然还是需要先做“视同销售”处理。

所以,增值税方面,无论是《增值税暂行条例实施细则》还是财税(2016)36号文关于“视同销售”的规定,都不能套用或搬到企业所得税上面来。

二、企业所得税方面“视同销售”的范围

(一)需要通过“视同销售”A105010表进行纳税调整的项目

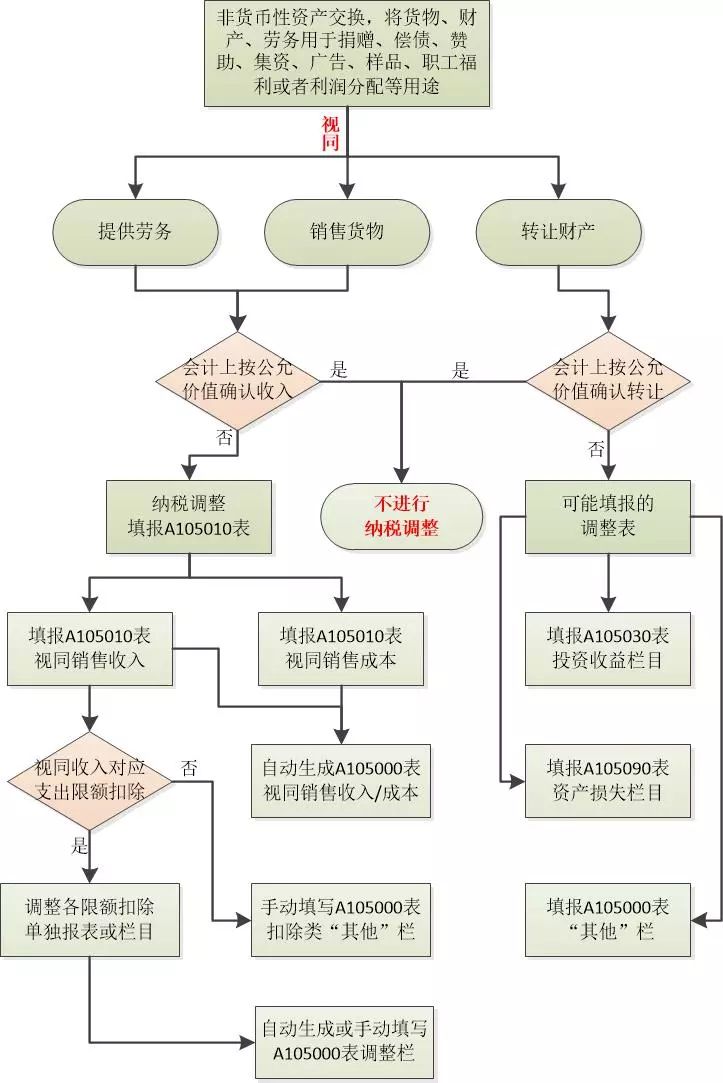

《企业所得税法》第二十五条规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)第二条规定,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;

(二)用于交际应酬;

(三)用于职工奖励或福利;

(四)用于股息分配;

(五)用于对外捐赠;

(六)其他改变资产所有权属的用途。

上述规定,实质上是一样的,只是从不同角度出发来讲而已。因此,总结归纳到一起,就是《A105010视同销售和房地产开发企业特定业务纳税调整明细表》的9项内容。

对于这9项,不能简单的“望文生义”,只要见到有这种业务就去“视同销售”。“视同销售”的前提必须是“会计处理不确认销售收入,而税收规定确认为应税收入的”。

因此,对于报表中的9项,如果处理中已经确认了收入,而且确认的收入金额也是跟税收规定确认的应税金额一致,那么就不需要再做“视同销售”纳税调整了。

(一)非货币性资产交换视同销售收入

非货币性资产交换,按照会计准则的处理,分为两种情况进行会计处理。在满足条件采用公允价值计量时,会计处理是要确认收入的;只有在交换不具有商业实质,或者虽然具有商业实质但换出资产和换入资产的公允价值都不能可靠计量时,不确认损益。

因此,只有在会计上以换出资产账面价值为基础确定换入资产成本时,才需要做“视同销售”的纳税调整。

(二)用于市场推广或销售视同销售收入

用于市场推广,可能是企业自产的产品,也可能是外购商品。现在的推广形式非常的多,但是按照国税函[2008]828号规定,应该是“资产所有权”已经发生改变。也就是说,在推广过程中,如果资产所有权没有发生改变的,是不需要“视同销售”的,比如汽车厂家将新车用于推广展示、试驾等活动。

因此,市场推广过程的销售怎么也会存在“视同销售”呢?现在有的推广,为了吸引眼球,故意制造一些噱头,比如“1元抢手机”等,名为“销售”,实为赠送。因此,对于这种价格明显偏离价值的“销售”肯定就需要做“纳税调整”了。

这里特别需要注意的是外购商品用于推广,会计处理时有可能直接就计入了“销售费用”,而没有经过存货科目,在纳税调整的时候费用容易遗漏。

另外,还需要注意的是,用于推广活动中的“视同销售”调整费用税务上计入“销售费用”的“业务宣传费”,广告费和业务宣传费是限额扣除的,所以还必须考虑这一因素的纳税调整。

(三)用于交际应酬视同销售收入

自家产品用于交际应酬,需要做“视同销售”,比较好理解,也容易处理。需要注意的同样是,外购商品用于交际应酬,会计处理也有可能还是直接就计入费用了,纳税调整时容易遗漏。

(四)用于职工奖励或福利视同销售收入

根据企业会计准则,自家产品用于职工奖励或福利,会计上是要确认收入的。只要确认的收入是按照公允价值确认的,就不再需要做“视同销售”处理。

同样的,需要注意的还是,外购商品用于职工奖励或福利的,会计处理有可能直接计入了“应付职工薪酬”或者成本费用科目,在纳税调整时容易遗漏。

(五)用于股息分配视同销售收入

股息分配,会计处理是要确认收入的,只要企业不是故意不按照公允价值计量,就不用做“视同销售”处理。

(六)用于对外捐赠视同销售收入

对外捐赠,视同销售,比较容易理解,也不容易遗漏。

但是,对外捐赠,不但需要“视同销售”调整收入和成本,理论上还需要调整“捐赠支出”的金额,才能与调整的扣除金额相匹配(实际上实务捐赠收到的捐赠票据上开具的金额也是按照市场价开的)。但是,目前A105070《捐赠支出及纳税调整明细表》还未做好这方面准备,似乎还找不到调整的填报地方,估计这个以后又有扯皮的事情。

(七)用于对外投资项目视同销售收入

除非不是按照公允价值计量,否则不需要做“视同销售”处理。

(八)提供劳务视同销售收入

这个容易理解,商家免费提供的服务等。

(九)其他

这个“其他”说起来简单,但是实际上最容易出错。简单,就是不在前述几项之中的内容都可归于“其他”。容易出错,是我看见很多人在做纳税调整时,明明可以或者需要做“视同销售”处理,但是一看前8项没有这个名目,就直接在A105000《纳税调整项目明细表》中的“其他”栏调整,而不是通过“视同销售”的“其他”栏来调整。下面,我就来说上几种:

1.会计上不满足收入确认标准,但是税务上满足收入确认标准的

对于“收入”的确认,我们都知道会计的标准与税务的标准是不一样的。比如,企业12月份给客户发出了一批商品,货已经发出,发票也开了,但是没有收到货款。在圣诞之夜突闻噩耗,客户遭受火灾,面临着破产倒闭的厄运。此时,就不满足会计准则关于收入确认的标准了,基于谨慎性原则,会计处理只能暂时先挂在“发出商品”等科目。但是,税务处理,却不是这样的,按税务规定一定满足收入确认标准了,应先确认应税收入。至于说下一步的坏账损失,那是按照资产损失来进行税前扣除的问题了。

所以,会计上不满足收入确认标准,但是税务上满足收入确认标准的,应通过“视同销售”的“其他”栏来调整。

2.消费积分问题

案例:甲公司截至12月31日,全部客户累计有消费积分100万分尚在有效期内。根据历史经验估计,将有60万积分在2020年度内使用,其余40万积分将在2020年度内自动失效。该100万积分,2019年度前期账务处理确认的账面价值是80万元。

对于案例中积分的会计处理时,发出积分时,是从“收入”中按积分的价值分离出来的,计入“合同负债”或“递延收益”的;在客户使用积分或积分失效时,又将积分从“合同负债”或“递延收益”转回“收入”的。

无论会计上怎么处理,税务上最多把积分当做商业折扣来处理,因此在发出积分时,税务上是不认可价值的,对于会计上从“收入”中分离出来的部分,也应通过纳税调整再回到“应税收入”中来。对于这一过程,当然需要通过“视同销售”的“其他”栏。

(二)不通过“视同销售”A105010表进行纳税调整的项目

可能有人会对我这个小标题会感到疑惑,难道还有不通过“视同销售”A105010表进行调整的“视同销售”项目吗?

——这个啊,还真的有!

1.未按权责制确认的收入

会计对于收入的确认肯定是必须坚持权责发生制原则,税法规定的确认收入大部分是按照权责发生制原则,但是少部分却是有点类似于收付实现制原则,比如租金、利息、特许权使用费收入等,都是规定按照合同约定收款时间确认收入。二者的差异,自然会导致会计上不确认收入而税务确认收入的情形出现。对于这部分差异,税务上要求是在《A105020未按权责发生制确认收入纳税调整明细表》中进行调整。

2.非存货类资产“视同销售”的调整

《企业所得税实施条例》和国税函[2008]828号,在涉及到“视同销售”的规定时,用的词语都是“资产”,从没有限定“视同销售”一定就是存货,比如固定资产用于税法列举的那些项目也就需要“视同销售”。因此,在税法意境中,只要会计上没有确认的收入都需要进行“纳税调整”。

但是,非存货资产的正常销售(处置),在税法也是有别于存货销售的规定。比如固定资产处置收入,是不能作为业务招待费、广宣费等限额扣除的基数。

因此,对于非存货类资产,如果是属于税法规定的“视同销售”情形的,不应该通过“视同销售”A105010进行纳税调整,而是根据具体的资产类别分别找到各自的调整报表。比如,如果是属于金融资产,可能就需要通过A105030《投资收益纳税调整明细表》进行调整。

好啦,不说了,否则就不容易收口。

把上面的内容整理归纳如下: