税务处理是会计年终工作中重要的一环,既关系到财报的准确性又关系到税务风险。前几篇讲的盘点、往来账清理和资产减值等都对税务处理起到基础作用的。

一、关注有关会计科目可能隐藏的税务风险

现在的财务人员几乎人人都知道年终时要关注一下“其他应收款”,因为大部分财务人员都记住了财税[2003]158号的规定:纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配。

那么,除开“其他应收款”外,是不是其他会计科目就不需要关注了吗?答案是:否!至少还应关注但不限于以下会计科目:

(一)存货科目的关注点

1、关注确保账实相符,根据盘点结果及时进行账务调整和税务处理。尤其要避免存货的明细科目出现贷方余额。另外还要注意,是否存在存货账目虚空的情况,部分企业可能出现避税的原因,销售货物后不确认收入,导致存货实物已经不存在或不是足额存在的情况。现在的税务稽查人员,也知道一些企业的猫腻,在稽查时有时会对企业的存货账实是否相符进行检查,包括到实地进行抽查。

2、关注“暂估入库”及后续情况

首先要关注截止12月31日货到票未到的“暂估入库”情况,在必要时进行备查登记,如果在次年5月31日前仍然未收到发票的,但是该存货对应的成本或费用已经计入当年损益的,需要在所得税汇算清缴时进行纳税调整。

3、关注存货盘亏的后续财税处理

对于在盘点中发现的存货盘亏,经企业按流程审批后应及时做出财税处理。税务方面需要关注两点:

增值税方面:正确区分是否需要做进项税额转出。增值税暂行条例和实施细则规定存货“因管理不善造成被盗、丢失、霉烂变质的损失”,需要做进项税额转出,否则就不需要转出。

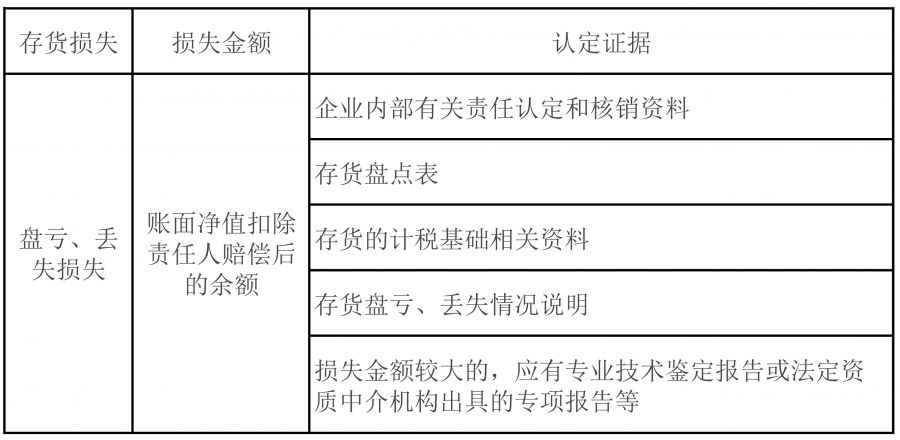

企业所得税方面:对于存货盘点发现的盘亏损失,应按照国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告(国家税务总局公告2011年第25号)办理,按规定办法计算损失金额,并按规定准备认定证据等。如下表:

4、关注存货成本结转的计价方式

如果会计核算的存货成本结转的计价方式与税务允许的方式存在差异的,需要注意后期计算所得税费用和纳税申报的影响。

存货的发出,其成本计量方法有很多种。会计方面,一般存货有先进先出法、加权平均法或者个别计价法确定发出存货的实际成本,对低值易耗品和包装物进行摊销有一次转销法或者五五摊销法。而税务方面,可以在先进先出法、加权平均法、个别计价法中选用一种;计价方法一经选用,不得随意变更。

5、关注存货中的未确认收入但已发出的情况

实务中,存在分期收款、委托代销或不满足会计收入确认条件等而发出的存货,对于这部分存货一定要注意会计和税务的区别,如果满足了税法规定的确认收入(或视同销售)的情况,即便会计上没有确认收入而继续在存货反映的,在税务方面也需要计算应缴纳的税金。

(二)应收款项科目的关注点

1、关注是否有因交易而收取的价外费用计入应收款项科目的情况。

2、关注是否存在长期挂账的应收款项明细科目贷方余额。

3、关注往来账清理过程中发现的坏账损失处理情况。

(三)固定资产科目的关注点

1、关注固定资产在初始计量、折旧和后续计量方面的税会差异,做好备查登记,注意后期的所得税费用计算影响等。

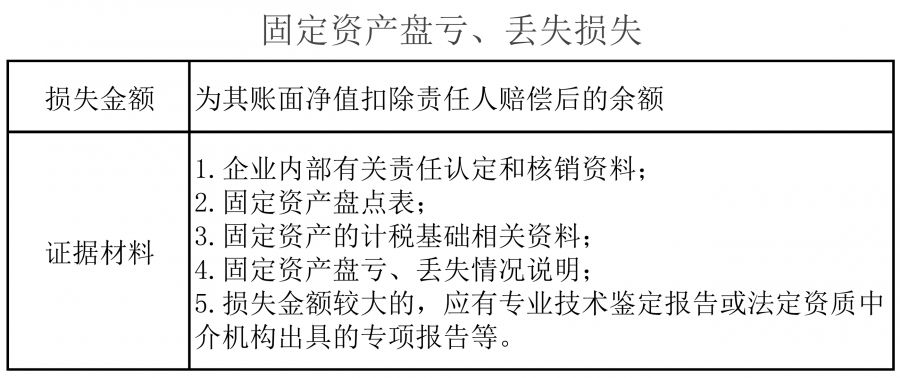

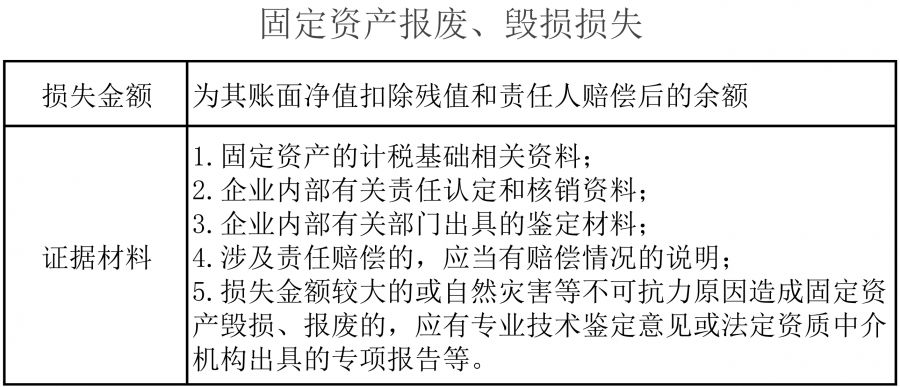

2、关注固定资产盘亏的后续财税处理情况。对于固定资产损失的税前扣除,最重要的一点就是取得税法认可证据。《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)对于固定资产损失金额计算及证据规定如下:

(四)应付款项的关注点

1、重点关注是否存在收入挂在应付款下面的情况。应付款项也是税务稽查最喜欢检查或必查的科目,实务中有些企业收到了交易产生的货款,由于对方不要发票等原因导致不及时确认收入而将款项挂在应付款下面。

2、关注“预收账款”中预收定金、预收款等,是否存在货物已经发出的情况。在预收了部分货款(含定金)的情况下,只要货物一经发出,税务上就产生了纳税义务,而会计上可能还存在不满足收入确认条件而未确认收入的情况。

3、关注长期挂账未支付的情况。实务中,正常的应付款一般不会长期挂账,如有长期挂账未支付的情况应及时处理。

4、关注挂在应付款下为销售货物而出租出借包装物收取的押金,对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算增值税,并确认应税收入。

(五)应付职工薪酬(应付工资)的关注点

原来对于工资的实际支付的时间点确认是存在不同理解或争议的,但是国家税务总局公告2015年第34号解决了这个争议,统一规定凡是在次年所得税汇算前实际发放的都可以计算为当年的实际支出。

实务中,有一大部分企业是在次月发上月工资,还有中国人的传统一般会在春节前发放年终奖等,因此如果12月应计提当月未发的工资和以前月度未计提的年终奖等,以保证次年发放当年可以税前扣除。

(六)关注各类资产减值准备和公允价值变动损益科目

由于资产减值损失不能在税前扣除(金融业除外),而资产减值损失却要影响会计利润,因此在结账前必须关注资产减值准备(损失)对于当期会计利润和纳税调整的影响。公允价值变动损益同样如此。

二、核查有关税费计算是否有误或遗漏

年末结转前,应对本年度的各种税费进行一次梳理,检查有无计算错误、有无遗漏。对于常规税种,每月或每季度企业一般都会按时申报,但是对于一些不经常发生的税种却可能遗漏,比如印花税等。

三、正确区分所得税的永久性差异和暂时性差异

会计核算与税法规定存在各种各样的差异,尤其是在会计准则更加与国际趋同的情况下,因此在年末结账计算全年应交企业所得税前必须正确区分所得税的永久性差异和暂时性差异,分类登记,作为计算当期所得税费用、应交所得税和递延所得税资产(负债)的基础资料。

四、正确计算所得税费用、应交所得税和递延所得税资产(负债)

《企业会计准则第18号——所得税》解释指出,所得税费用由两部分内容构成:一是按照税法规定计算的当期所得税费用(当期应交所得税),二是暂时性差异按照会计准则计算的递延所得税费用。

《企业会计准则第18号——所得税》应用指南规定,企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表的所得税费用(或收益),但不包括直接计入所有者权益或事项的所得税影响。即有:

所得税费用=当期应交所得税+递延所得税费用(-递延所得税收益)

1、当期应交所得税

当期应交所得税是指按照税法规定计算的当期应缴纳的所得税金额。存在税会差异的,应在会计利润的基础上,考虑永久性差异和暂时性按照税法的规定要求进行调整,计算出当期应纳税所得额,然后按照适用税率计算确定当期应交所得税。

2、递延所得税

递延所得税资产,核算企业在未来期间可以递减的所得税,属于可抵扣暂时性差异,由资产账面价值小于其计税基础和负债账面价值大于其计税基础产生。

递延所得税负债,核算企业在未来期间应缴纳的所得税,属于应纳税暂时性差异,由资产账面价值大于其计税基础和负债账面价值小于其计税基础产生。

递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)

不构成利润表的所得税费用的两种情况:①直接计入当期所有者权益引起的递延所得税;②企业合并引起的递延所得税,影响合并中产生的商誉或是计入当期损益的金额,不影响所得税费用。

3、利润表的所得税费用

利润表的所得税费用=当期应交所得税+递延所得税

五、关注并适应税务放管服改革,合理适用优惠政策并注意防范风险

税务部门在国家放管服改革的大环境下,将原来诸多的行政审批改为备案制,大大的方便纳税人,但是纳税人也要同时注意到可能带来的税务风险。原来的税务行政审批,至少可以通过审批把不合规或企业理解错误的税法适用阻挡在纳税申报之前,现在不再审批就减少该环节,如果对税法理解有误就可能造成错误的申报。同时,国家在最近密集出台了多项所得税的优惠政策。无论是备案制还是优惠政策,都是对财务人员能力的考验,财务人员应该积极关注税务管理改革和优惠政策,合理利用这些政策为企业服务,同时做好税务风险把控,必要时可外聘专业人士来帮助企业完成税务风险把控。

备注:本文原创,转载须署名和注明出处。