ЧАаЉШезгЃЌЁАЫАдТЮолѓЁБШКвЛАяРЯЪІЬжТлШэМўГіЪлВЦЫАЮЪЬтЃКгаШЯЮЊШэМўЪлГіЪБЫљгаШЈКЭжјзїШЈЭЌЪБзЊвЦЃЌвВгаШЯЮЊШэМўГіЪлЕФжЛЪЧЪкШЈаэПЩЃЌЕШЕШЁЃКУдкжЎЧАе§КУбаОПЙ§жЊЪЖВњШЈЃЌЖСЕНЙ§вЛаЉШэМўЕФЛљДЁжЊЪЖЁЃдкДЫЃЌКЭДѓЛяЖљСФСФШэМўКЭШэМўВњЦЗЕНЕзЪЧИіЪВУДЧщПіЁЃ

ШэМўЃЌгжГЦМЦЫуЛњШэМўЃЌМЦЫуЛњШэМўАДЁЖМЦЫуЛњШэМўБЃЛЄЬѕР§ЁЗЃЈвдЯТЁАЁЖЬѕР§ЁЗЁБЃЉЖЈвхЃЌЪЧжИМЦЫуЛњГЬађМАЦфгаЙиЮФЕЕЃЌШэМўБиаыгЩПЊЗЂепЖРСЂПЊЗЂЃЌВЂвбЙЬЖЈдкФГжжгааЮЮяЬхЁЃЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкШэМўВњЦЗдіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2011ЁГ100КХЃЌвдЯТМђГЦЁАЁЖЭЈжЊЁЗЁБЃЉЖдШэМўВњЦЗЕФНчЖЈжИаХЯЂДІРэГЬађМАЯрЙиЮФЕЕКЭЪ§ОнЃЛЭЌЪБЃЌИУЁЖЭЈжЊЁЗвВжИГіШэМўВњЦЗЕФЗЖЮЇ——АќРЈМЦЫуЛњШэМўВњЦЗЁЂаХЯЂЯЕЭГКЭЧЖШыЪНШэМўВњЦЗЁЃвђДЫЃЌПЩвдЫЕШэМўВњЦЗдкВЛЙмдкЫАЗЈЛЙЪЧЦфЫћЗНУцЃЌЦфИХФюЦЋЯђЙувхЕФШэМўИХФюЃЌЪЧШэМўКЭВњЦЗдиЬхЕФКЯвЛЁЃ

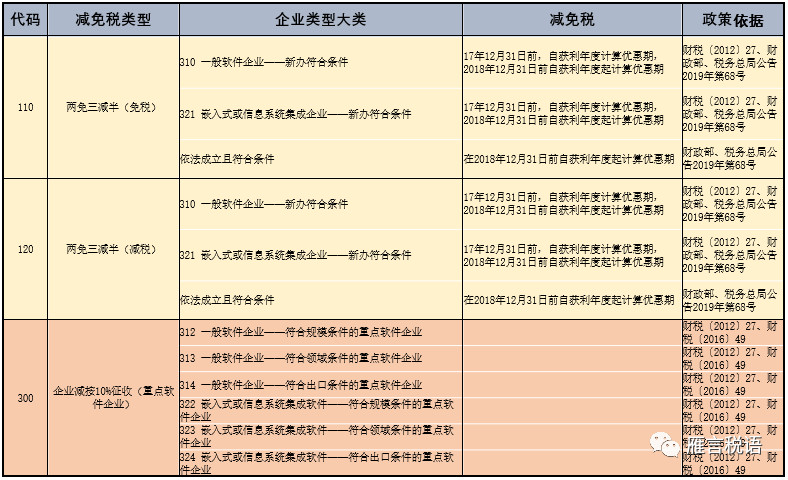

дДДњТыгыШэМўжјзїШЈ

ЬсЦ№ШэМўОЭВЛЕУВЛЬсЬсШэМўЕФдДГЬађЃЌдДГЬађгжГЦдДДњТыЃЈвЛЯЕСаШЫРрПЩЖСЕФМЦЫуЛњгябджИСюЃЉЁЃдкЯжДњГЬађгябджаЃЌдДДњТыПЩвдЪЧвдЪщМЎЛђепДХДјЕШЕФаЮЪНГіЯжЃЌЕЋзюЮЊГЃгУЕФИёЪНЪЧЮФБОЮФМўЃЌетжжЕфаЭИёЪНЕФФПЕФЪЧЮЊСЫБрвыГіМЦЫуЛњГЬађЃЌвВОЭЪЧЫЕЃЌМЦЫуЛњдДДњТызюжеФПЕФЪЧНЋШЫРрПЩЖСЕФЮФБОЗвыГЩЮЊМЦЫуЛњПЩвджДааЕФЖўНјжЦжИСюЁЃвђЖјЃЌЯрЖдгкдДДњТыЃЌетжжЩњГЩЕФЖўНјжЦжИСюБЛГЦЮЊЁАФПБъДњТыЁБЃЌЭъГЩетжжзЊЛЏЕФЙ§ГЬвЊЭЈЙ§БрвыЦїЭъГЩЁЃЖдгкЮвУЧЖјбдЃЌдДДњТыЪЧжБНгПЩМћЕФЃЌвВЪЧЕЧМЧШэМўжјзїШЈЕФЙиМќЫљдкЁЃ

ОпгаЖРДДадМЦЫуЛњдДДњТызїЦЗЃЌЁЖЬѕР§ЁЗИГгшЦфШЈРћЕФзЈгаШЈЪєУћДЪЮЊ——ШэМўжјзїШЈЁЃШэМўжјзїШЈВЛТлЪЧЗёЕЧМЧЃЌзїепЛђЦфЫћжјзїШЈШЫвРЗЈШЁЕУЕФжјзїШЈВЛЪмгАЯьЁЃзддИЕЧМЧжЦЖШдкгкЮЌЛЄзїепЛђЦфЫћжјзїШЈШЫКЭзїЦЗЪЙгУепЕФКЯЗЈШЈвцЃЌгажњгкНтОівђжјзїШЈЙщЪєдьГЩЕФжјзїШЈОРЗзЃЌВЂЮЊНтОіжјзїШЈОРЗзЬсЙЉГѕВНжЄОнЁЃ

МЦЫуЛњШэМўЕФзЈЪєШЈРћ

ЁЖЬѕР§ЁЗЖдШэМўжјзїШЈНјааСЫЯИЛЏЃЌШэМўжјзїШЈШЫгЕгаЗЂБэШЈЁЂЪ№УћШЈЁЂаоИФШЈЁЂИДжЦШЈЁЂЗЂааШЈЁЂГізтШЈЁЂаХЯЂЭјТчДЋВЅШЈЁЂЗвыШЈМАЦфЫћЁЃЦфжаЃЌГізтШЈжИгаГЅаэПЩЫћШЫСйЪБЪЙгУШэМўЕФШЈРћЁЃзїЮЊжЊЪЖВњШЈЕФвЛРрЃЌетжжаэПЩЫћШЫЪЙгУШэМўЕФШЈРћГЦЮЊЪкШЈаэПЩШЈЁЃ

ШэМўВњЦЗЯњЪлЪБЃЌШэМўВњЦЗЫљгаШЈКЭШэМўжјзїШЈЙщЪєЮЪЬт

АДееЁЖжјзїШЈЗЈЁЗЙцЖЈЃЌУРЪѕЕШзїЦЗдМўЫљгаШЈЕФзЊвЦЃЌВЛЪгЮЊзїЦЗжјзїШЈЕФзЊвЦЁЃЖдгкШэМўжјзїШЈЃЌГ§ЁЖЬѕР§ЁЗСэгаЙцЖЈЭтЃЌШэМўжјзїШЈЪєгкШэМўПЊЗЂепЃЛШчЮоЯрЗДжЄУїЃЌдкШэМўЩЯЪ№УћЕФздШЛШЫЁЂЗЈШЫЛђепЦфЫћзщжЏЮЊПЊЗЂепЁЃвђДЫЃЌгаетжжЫЕЗЈЃКШэМўВњЦЗЫљгаШЈЕФзЊвЦВЛЪгЮЊШэМўжјзїШЈЕФзЊвЦЃЛВЛЩцМАШэМўжјзїШЈзЊвЦЪБЃЌдДДњТыЕФШэМўжјзїШЈЖРСЂгкгааЮдиЬхЕФШэМўВњЦЗЫљгаШЈЖјДцдкЃЌШдЙщПЊЗЂепЫљгаЁЃ

ШэМўЪкШЈаэПЩЛсМЦДІРэ

ЖдгкШэМўЪкШЈаэПЩЃЌзМдђЯдШЛЪЧПМТЧЕНСЫШэМўВњЦЗЫљгаШЈКЭШэМўжјзїШЈЕФЬиадЃЌНЋжЊЪЖВњШЈаэПЩЃЈШэМўЪкШЈаэПЩЃЉЙщШыЪеШызМдђЃЌЖјВЛЪЧзтСозМдђЕФДІРэЁЃаТЪеШызМдђЕБжаЦѓвЕЯђПЭЛЇЪкгшЕФжЊЪЖВњШЈЃЌГЃМћЕФЛЙАќРЈММЪѕЁЂгАЪгКЭвєРжЕШЕФАцШЈЁЂЬиаэОгЊШЈвдМАзЈРћШЈЁЂЩЬБъШЈКЭЦфЫћАцШЈЕШЁЃЖдгкГіЪлШэМўВњЦЗЃЌЪлГіШэМўВњЦЗЭЌЪБЪкШЈаэПЩЕФЧщПіБШНЯГЃМћЁЃЦѓвЕЯђПЭЛЇЪкгшжЊЪЖВњШЈаэПЩЕФЃЌгІЕБАДеевЊЧѓЦРЙРИУжЊЪЖВњШЈаэПЩдкШэМўВњЦЗЪлГіЪБЪЧЗёЙЙГЩЕЅЯюТФдМвхЮёЁЃ

ЃЈвЛЃЉВЛЙЙГЩЕЅЯюТФдМвхЮёЕФЧщаЮЃЌЦѓвЕгІЕБНЋИУШэМўЪкШЈаэПЩКЭШэМўВњЦЗвЛЦ№зїЮЊвЛЯюТФдМвхЮёНјааЛсМЦДІРэЁЃЪкгшШэМўаэПЩВЛЙЙГЩЕЅЯюТФдМвхЮёЕФЧщаЮАќРЈЃКИУЪкШЈаэПЩЙЙГЩгааЮЩЬЦЗЕФзщГЩВПЗжВЂЧвЖдгкИУЩЬЦЗЕФе§ГЃЪЙгУВЛПЩЛђШБЃЌПЭЛЇжЛФмДгЪкШЈаэПЩЗўЮёвЛЦ№ЪЙгУВХФмЙЛДгжаЛёвцЁЃ

ДЫжжЧщПідкШэМўЯњЪлЕБжазюГЃМћЃЌЦѓвЕЯђПЭЛЇЯњЪлЩшБИКЭЯрЙиШэМўЃЌИУШэМўФкЧЖгкЩшБИжЎжаЃЌИУЩшБИБиаыАВзАСЫИУШэМўжЎКѓВХФме§ГЃЪЙгУЁЃЛЙгаЃЌПЭЛЇШЁЕУЪкШЈаэПЩЃЌЕЋЪЧжЛгаЭЈЙ§ЦѓвЕЬсЙЉЕФдкЯпЗўЮёВХФмЗУЮЪЯрЙиФкШнЁЃ

ЃЈЖўЃЉЙЙГЩЕЅЯюТФдМвхЮёЕФЧщаЮЃЌгІЕБНјвЛВНШЗЖЈЦфЪЧдкФГвЛЪБЖЮФкТФааЛЙЪЧдкФГвЛЪБЕуТФааЁЃЦѓвЕЯђПЭЛЇЪкгшШэМўаэПЩВЛФмЭЌЪБЗћКЯЪБЖЮЙцЖЈЬѕМўЕФЃЌдђЪєгкдкФГвЛЪБЕуТФааЕФТФдМвхЮёЃЌВЂдкИУЪБЕуШЗШЯЪеШыЁЃЭЌЪБТњзуЯТСаШ§ЯюЬѕМўЕФЃЌгІЕБзїЮЊдкФГвЛЪБЖЮФкТФааЕФТФдМвхЮёЃК

КЯЭЌвЊЧѓЛђПЭЛЇФмЙЛКЯРэдЄЦкЦѓвЕНЋДгЪТЖдИУЯюжЊЪЖВњШЈгажиДѓгАЯьЕФЛюЖЏЃЛИУЛюЖЏЖдПЭЛЇНЋВњЩњгаРћЛђВЛРћгАЯьЃЛИУЛюЖЏВЛЛсЕМжТЯђПЭЛЇзЊШУФГЯюЩЬЦЗЁЃ

БШШчЃЌПЭЛЇввЙЋЫОЮЊЖдЦѓвЕзЪдДНјааШЋЗНЮЛећКЯЙмРэЙКШыМзЙЋЫОФГЦЗХЦERPШэМўЃЌЭЌЪБЃЌЙКШыЮДРД5ФъЕФШэМўЪЙгУШЈЃЌдкетЯюНЛвзЕБжаМзГіЪлШэМўКЭЪкгш5ФъШэМўЪЙгУЪЧСНЯюТФдМвхЮёЁЃМзЙЋЫОЛљгкЯТСавђЫиЕФПМТЧЃЌШЯЮЊИУ5ФъЪкгшаэПЩЕФЯрЙиЪеШыгІЕБдкФГвЛЪБЖЮФкШЗШЯЃКвЛЪЧввЙЋЫОКЯРэдЄЦкЃЈИљОнМзЙЋЫОвдЭљЕФЯАЙпзіЗЈЃЉЃЌМзЙЋЫОНЋЪЕЪЉЖдИУжЊЪЖВњШЈаэПЩВњЩњжиДѓгАЯьЕФЛюЖЏЃЌАќРЈЖдИУЦЗХЦШэМўНјааВЦЮёЛсМЦЁЂЙмРэЛсМЦЁЂЩњВњМЦЛЎМАЙмРэЁЂЮяСЯЙмРэЕШФЃПщЮЌЛЄЕШЙІФмЃЛЖўЪЧПЭЛЇввЙЋЫОдкЦѓвЕЩњВњОгЊШЋЗНЮЛдЫгУИУШэМўЃЌБиШЛЛсжБНгЖдЦфВњЩњгаРћгАЯьЃЈЛђепВЛРћгАЯьЃЉЃЛШ§ЪЧОЁЙмввЙЋЫОПЩвдЭЈЙ§ИУШэМўаэПЩДгжаЛёвцЃЌГ§СЫзюГѕЯњЪлШэМўВњЦЗдиЬхвдЭтЃЌдкетаЉЛюЖЏЗЂЩњЪБВЂУЛгаЕМжТМзЙЋЫОЯђввЙЋЫОзЊШУЦфЫћШЮКЮЩЬЦЗЁЃвђДЫЃЌШэМўВњЦЗдкЫљгаШЈзЊвЦЪБПЩШЗШЯЪБЕуЪеШыЪЕЯжЃЌЕЋЪЧЖдгкЮДРД5ФъЪЙгУЗбЃЌШЗШЯЮЊЁАКЯЭЌИКеЎЁБдкЮДРДЬсЙЉЗўЮёЪБЗжЦкШЗШЯЪеШыЪЕЯжЁЃ

БШШчЃЌЦѓвЕЪкШЈПЭЛЇдквЛЖЈЦкМфФкЪЙгУШэМўЃЌЕЋЪЧЃЌдкЦѓвЕЯђПЭЛЇЬсЙЉИУШэМўЕФУмдПжЎЧАЃЌПЭЛЇЖМЮоЗЈЪЙгУИУШэМўЃЌвђДЫЃЌЦѓвЕдкЯђПЭЛЇЬсЙЉИУУмдПжЎЧАЫфШЛвбОЕУЕНЪкШЈЃЌЕЋвВВЛгІШЗШЯЪеШыЁЃетжжЧщПіЕФЪеШыШЗШЯЪЧЪБЕувхЮёЁЃ

ШэМўЯњЪлВњЦЗЩцЫАДІРэ

ЃЈвЛ)ШэМўВњЦЗдіжЕЫАеўВп

1.ЩцМАШэМўВњЦЗЕФЩцЫАЙцЖЈ

АДееЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉЙцЖЈЃЌгЊИФдіЗўЮёЕБжавЛРрШэМўЗўЮёЃЌЪЧжИЬсЙЉШэМўПЊЗЂЗўЮёЁЂШэМўЮЌЛЄЗўЮёЁЂШэМўВтЪдЗўЮёЕФвЕЮёЛюЖЏЁЃЪЕЮёжагавЛРрЕЅДПАВзАШэМўЕФЃЌИјгшПЭЛЇЪЙгУШэМўЕФЪкШЈЪЙгУЃЈаэПЩЗбЁЂЮЌЛЄЗбЃЉЃЌвЛАуЫАТЪЮЊ6%ЁЃ

ЯњЪлШэМўВњЦЗВЛЩцМАзЊШУжјзїШЈЕФЃЌАДееЁЖЭЈжЊЁЗЃЌдіжЕЫАвЛАуФЩЫАШЫЯњЪлздааПЊЗЂЩњВњЕФШэМўВњЦЗЃЌАД13%ЫАТЪеїЪедіжЕЫАКѓЃЌЖдЦфЪЕМЪЫАИКГЌЙ§3%ЕФВПЗжЪЉааМДеїМДЭЫеўВпЃЛЧЖШыЪНШэМўВњЦЗЭЌРэЃЌжЛЪЧМЦЫуШэМўЯњЯюЛљЪ§ЪБвЊПлГ§МЦЫуЛњгВМўЁЂЩшБИЯњЪлЖюЁЃ

ЖдШэМўВњЦЗНЛИЖЪЙгУКѓЃЌАДЦкЛђАДДЮЪеШЁЕФЮЌЛЄЁЂММЪѕЗўЮёЗбЕШЃЌАДее6%НЩФЩдіжЕЫАЁЃ

ФЩЫАШЫЪмЭаПЊЗЂШэМўВњЦЗЕФЃЌжјзїШЈЪєгкЪмЭаЗНЕФеїЪедіжЕЫАЃЌжјзїШЈЪєгкЮЏЭаЗНЛђепЫЋЗНЙВЭЌгЕгаЕФВЛеїЪедіжЕЫАЃЛЖдОЙ§ЙњМвАцШЈОжзЂВсЕЧМЧЃЌФЩЫАШЫдкЯњЪлЪБвЛВЂзЊШУжјзїШЈЁЂЫљгаШЈЕФЃЌВЛеїЪедіжЕЫАЁЃ

2.ЯэЪмдіжЕЫАгХЛнЕФвЊЧѓ

ЧЖШыЪНШэМўЕБжаМЦЫуЛњгВМўЁЂЛњЦїЩшБИЯњЪлЖюАДееЯТСаЫГађШЗЖЈЃК

ЂйАДФЩЫАШЫзюНќЭЌЦкЭЌРрЛѕЮяЕФЦНОљЯњЪлМлИёМЦЫуШЗЖЈЃЛ

ЂкАДЦфЫћФЩЫАШЫзюНќЭЌЦкЭЌРрЛѕЮяЕФЦНОљЯњЪлМлИёМЦЫуШЗЖЈЃЛ

ЂлАДМЦЫуЛњгВМўЁЂЛњЦїЩшБИзщГЩМЦЫАМлИёМЦЫуШЗЖЈЁЃ

МЦЫуЛњгВМўЁЂЛњЦїЩшБИзщГЩМЦЫАМлИёЃНМЦЫуЛњгВМўЁЂЛњЦїЩшБИГЩБО×ЃЈ1ЃЋ10%ЃЉЁЃ

ЖддіжЕЫАвЛАуФЩЫАШЫЫцЭЌМЦЫуЛњгВМўЁЂЛњЦїЩшБИвЛВЂЯњЪлЧЖШыЪНШэМўВњЦЗЃЌШчЙћЪЪгУЙцЖЈАДеезщГЩМЦЫАМлИёМЦЫуШЗЖЈМЦЫуЛњгВМўЁЂЛњЦїЩшБИЯњЪлЖюЕФЃЌгІЕБЗжБ№КЫЫуЧЖШыЪНШэМўВњЦЗгыМЦЫуЛњгВМўЁЂЛњЦїЩшБИВПЗжЕФГЩБОЁЃЗВЮДЗжБ№КЫЫуЛђепКЫЫуВЛЧхЕФЃЌВЛЕУЯэЪмЙцЖЈЕФМДеїМДЭЫдіжЕЫАеўВпЁЃ

ТњзуЯТСаЬѕМўЕФШэМўВњЦЗЃЌОжїЙмЫАЮёЛњЙиЩѓКЫХњзМЃЌПЩвдЯэЪмИУЭЈжЊМДеїМДЭЫЙцЖЈЕФдіжЕЫАеўВпЃКШЁЕУЪЁМЖШэМўВњвЕжїЙмВПУХШЯПЩЕФШэМўМьВтЛњЙЙГіОпЕФМьВтжЄУїВФСЯЃЛШЁЕУШэМўВњвЕжїЙмВПУХАфЗЂЕФЁЖШэМўВњЦЗЕЧМЧжЄЪщЁЗЛђжјзїШЈааеўЙмРэВПУХАфЗЂЕФЁЖМЦЫуЛњШэМўжјзїШЈЕЧМЧжЄЪщЁЗЁЃ

Р§Ьт

ЙћЙћШэМўЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌжїгЊФГШэМўЕФПЊЗЂКЭЯњЪлЁЃ2019Фъ7дТНјааЫАЖюКЯМЦЮЊ200ЭђдЊЁЃЕБдТЯњЪлЪеШыШчЯТЃКЃЈЪеШыЮЊВЛКЌЫАЯњЪлЪеШыЃЌЕБдТВЛДцдкзЈгУгкШэМўВњЦЗПЊЗЂЩњВњЩшБИМАЙЄОпЕФНјЯюЫАЖюЃЉ

ЕБдТЯњЪлПЊЗЂШэМўЪеШыЙВМЦ7000ЭђдЊЃЛЯњЪлЧЖШыЪНШэМўЃЌШЁЕУЯњЪлЪеШыЙВМЦ850ЭђдЊЃЌЦфжагВМўЩшБИЯњЪлЖюЮЊ550ЭђдЊЃЛЮЊТњзуПЭЛЇЩ§МЖашвЊЃЌНЋНјПкШэМўВњЦЗНјааБОЕиЛЏИФдьКѓЯњЪлЃЌЙВШЁЕУЪеШы65ЭђдЊЃЛЖдРЯПЭЛЇЪеШЁЕБФъЕФЮЌЛЄЗбгУ55ЭђдЊЁЃЮЪЕБдТЯњЪлШэМўгІНЩФЩдіжЕЫАН№ЖювдМАФмЗёЩъЧыМДеїМДЭЫдіжЕЫАЁЃ

ЁОНтЮіЁП

ЯњЪлПЊЗЂШэМўЯњЯюЫАЖюЮЊЃК7000*13%=910ЃЈЭђдЊЃЉ

ЯњЪлЧЖШыЪНШэМўЯњЪлЫАЮЊЃКЃЈ850-550ЃЉ13%=39ЃЈЭђдЊЃЉ

ЯњЪлИФдьВњЦЗЯњЯюЫАЖюЮЊЃК65*13%=8.45ЃЈЭђдЊЃЉ

ЪеШЁПЭЛЇЮЌЛЄЗбгУЯњЯюЫАЮЊЃК55*6%=3.3ЃЈЭђдЊЃЉ

НјЯюЫАЖюЗжЬЏЃК200*(7365/7970)=184.82(ЭђдЊ)

ЯњЪлШэМўгІНЩФЩдіжЕЫАЃК910+39+8.45-184.82=772.63ЃЈЭђдЊЃЉ

діжЕЫАЫАИКЃК957.45/7365=13%,Ипгк3%ЃЌЗћКЯЬѕМўгІЯэЪмМДеїМДЭЫЕФгХЛн

вђДЫЃЌПЩвдЩъЧыМДеїМДЭЫЕФдіжЕЫАЮЊЃК772.63-7365*3%=551.68ЃЈЭђдЊЃЉ

ЃЈЖўЃЉШэМўВњЦЗЦѓвЕЫљЕУЫАеўВп

ЗћКЯЬѕМўЕФШэМўЦѓвЕАДееЁЖЭЈжЊЁЗЙцЖЈШЁЕУЕФМДеїМДЭЫдіжЕЫАПюЃЌгЩЦѓвЕзЈЯюгУгкШэМўВњЦЗбаЗЂКЭРЉДѓдйЩњВњВЂЕЅЖРНјааКЫЫуЃЌПЩвдзїЮЊВЛеїЫАЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБДгЪеШызмЖюжаМѕГ§ЁЃ

ШэМўЦѓвЕЫљЕУЫАгагХЛнеўВпЃЌОпЬхВЮМћЯТБэЃК

ЯэЪмШэМўЦѓвЕЫљЕУЫАгХЛнЕФБИАИвЊЧѓЃК

ШэМўЦѓвЕзЪИёШЯЖЈШЁЯћКѓЃЌИљОнЁЖЦѓвЕЫљЕУЫАгХЛнеўВпЪТЯюАьРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк23КХЃЉИНМўЁЖЦѓвЕЫљЕУЫАгХЛнЪТЯюЙмРэФПТМЃЈ2017ФъАцЃЉЁЗЃЈвдЯТМђГЦЁЖФПТМЁЗЃЉЙцЖЈЃЌЦѓвЕЯэЪмИУгХЛнЪТЯюВЩШЁздааХаБ№ЁЂЩъБЈЯэЪмЁЂЯрЙизЪСЯСєДцБИВщЁЃИУгХЛндЄНЩЪБМДПЩЯэЪмЃЌКѓајЙмРэашвЊЬсНЛзЪСЯЕФСєДцМўЁЃИУгХЛнЪТЯюзЪСЯКѓајЙмРэЃЌАДееЁЖФПТМЁЗЕФЕк56ЁЂ57ЯюЯрЙиЙцЖЈНјааБИАИЃЌЬсНЛзЪСЯЪБМфВЛЕУГЌЙ§БОФъЖШЛуЫуЧхНЩЦкЁЃ

МјгкШэМўВњЦЗдкЪлГіЪБжјзїШЈВЂВЛзЊвЦЕФЬиЕуЃЌГ§ЗЧКЯЭЌУїШЗжјзїШЈзЊвЦЃЌвђДЫЃЌШэМўЦѓвЕашвЊУїАзетРяУцЕФЧщПіЃКЖдгкВЛЩцМАжјзїШЈзЊвЦЕФШэМўВњЦЗЃЌЖдЯњЪлздааПЊЗЂЕФШэМўВњЦЗЭЌЪБЬсЙЉШэМўЗўЮёЕФЃЌдкКЫЫуЩЯЖдШэМўЗўЮёашвЊХаЖЈЪЧЗёЗћКЯЕЅЯюТФдМвхЮёЃЌШчЙћЪЧЃЌдђашвЊНЋНЛвзМлИёЗжЬЏжСИїЕЅЯюТФдМвхЮёЁЃМјгкЪлГіШэМўВњЦЗОпгавЛЖЈЕФдиЬхЃЌгШЦфЪЧЧЖШыЪНШэМўВњЦЗЃЌдкЩцЫАЩЯПЩАДееЁЖЭЈжЊЁЗвЊЧѓЪЪгУМДеїМДЭЫдіжЕЫАеўВпЃЛдкЫљЕУЫАЩЯЃЌШэМўЦѓвЕгХЛнЖрЖрЃЛвРЗЈГЩСЂЧвЗћКЯЬѕМўЕФШэМўЦѓвЕАДеезюаТЕФЙњМвЫАЮёзмОж2018Фъ68КХЙЋИцгаСНУтШ§МѕАыЕФгХЛнЃЛГ§ДЫвдЭтЃЌЗћКЯЬѕМўЕФжиЕуШэМўЦѓвЕЛЙФмМѕАД10%еїЪеЦѓвЕЫљЕУЫАЕФ——етЪЧБШИпЦѓЛЙвЊгХЛнЕФЦѓвЕЫљЕУЫАгХЛнеўВпЃЌжиЕуШэМўЦѓвЕШчФмНЋИУЬѕКЭСНУтШ§МѕАыНсКЯЪЙгУЃЌПЩДяЕНБШНЯРэЯыЕФМѕЫАаЇЙћЁЃ